Tassi BTP decennali a zero nel 2020? C’è chi ci crede. Magari con bazooka Bce ‘pro-Italia’

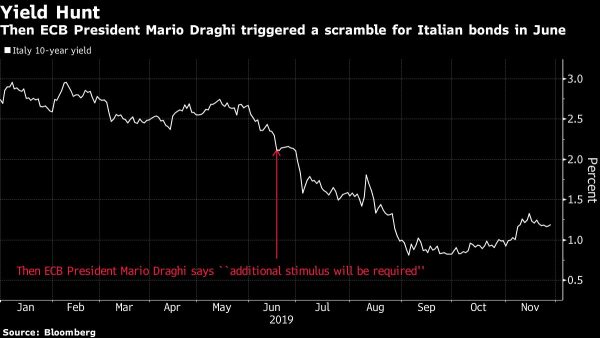

Certo, i tassi sui BTP decennali sono ben lontani dai minimi record, attorno allo 0,82% circa, testati ormai più di un mese fa: ma, con la fine dell’anno che si avvicina, c’è un dato di fatto inequivocabile: i tassi si preparano a terminare il 2019 riportando la flessione più forte dal 2014. Tanto che, come fa notare un articolo di Bloomberg, non mancano gli analisti che, a dispetto di chi parla di bolla dei BTP che attende solo l’occasione giusta per esplodere, vedono i rendimenti scendere addirittura fino allo 0% nel 2020.

L’articolo, scritto da James Hirai, spiega che il concretizzarsi di “una speculazione del genere sarebbe stato altamente improbabile 12 mesi fa, quando i bond (italiani) erano rimasti indietro rispetto ai titoli di stato europei, sulla scia delle minacce del governo populista precedente (M5S.Lega) di far salire il deficit. Ora, al potere è una nuova coalizione di governo (M5S-PD), che ha evitato le elezioni anticipate a settembre. E c’è anche la Bce, che ha rilanciato i suoi stimoli monetari (in primis il programma di Quantitative easing), risorgendo come principale acquirente del debito italiano”.

Intervistato da Bloomberg Markus Schomer, responsabile economista presso PineBridge Investments di New York, ha sottolineato che la prospettiva di “una 0% Italy”, Italia allo zero per cento, non rispecchia tanto “quanto male vadano le cose nell’area euro”. Piuttosto, a suo avviso, tassi sui BTP decennali allo zero potrebbe essere considerati come “il prossimo strumento di stimoli della Bce”, che ha risfoderato il Quantitative easing per sostenere ulteriormente la crescita del Pil e dell’inflazione nell’area euro. E che potrebbe, secondo Schomer, essere ulteriormente rafforzato, per rendere uguale l’effetto dei tassi di interesse sui bilanci degli stati membri” dell’euro.

Intervistato da Bloomberg Markus Schomer, responsabile economista presso PineBridge Investments di New York, ha sottolineato che la prospettiva di “una 0% Italy”, Italia allo zero per cento, non rispecchia tanto “quanto male vadano le cose nell’area euro”. Piuttosto, a suo avviso, tassi sui BTP decennali allo zero potrebbe essere considerati come “il prossimo strumento di stimoli della Bce”, che ha risfoderato il Quantitative easing per sostenere ulteriormente la crescita del Pil e dell’inflazione nell’area euro. E che potrebbe, secondo Schomer, essere ulteriormente rafforzato, per rendere uguale l’effetto dei tassi di interesse sui bilanci degli stati membri” dell’euro.

Ovvero? L’idea della Bce potrebbe essere quella di agire in modo da appiattire i tassi dei BTP decennali (e in generale quelli dell’Eurozona), facendoli scendere fino ai livelli dei tassi dei Bund tedeschi. Schomer presenta un dato di fatto: “l’Italia ha bisogno di un maggiore aiuto per allontare la minaccia della recessione, e ha meno spazio di manovra fiscale. Per questo, avrebbe senso permettere a tutti gli stati membri dell’Eurozona di avere gli stessi bassi tassi della Germania”.

Ma in questo modo, ci chiediamo, non andrebbero scardinate per sempre tutte le logiche che stanno alla base del funzionamento del mercato, in primis quelle che caratterizzano la domanda e l’offerta? C’è da dire che, con i ripetuti interventi delle banche centrali, sicuramente l’ingerenza nel funzionamento del mercato è attiva da diversi anni.

Ma, addirittura, intervenire in modo tale da portare i tassi sui BTP decennali agli stessi livelli di quelli dei Bund tedeschi, a fronte di fondamentali tanto diversi? (Italia con un debito monstre e la Germania con un surplus di bilancio)?.

A fronte di quest’idea, anche lei intervistata da Bloomberg, Lyn Graham-Taylor, strategist della divisione dei tassi presso Rabobank, si limita a prevedere per il 2020 un continuo contesto di tassi ancora più negativi nell’area euro, fattore che di per sé renderebbe appetibili i titoli di stato italiani, soprattutto agli occhi di queli “investitori che cercano rendimenti positivi”.

Intanto Tony Small, responsabile della strategia dei tassi europei per Morgan Stanley, ricorda che i BTP rappresentano quasi il 25% dell’indice Bloomberg Barclays Euro Area Aggregate Treasury Index. E dice di prevedere che lo spread BTP-Bund a 10 anni si restringerà di 50 punti base, fino a 100, entro la fine dell’anno prossimo, rispetto ai 160 circa attuali. Da segnalare che al momento i tassi sui BTP decennali si aggirano attorno all’1,2%.

Intanto Tony Small, responsabile della strategia dei tassi europei per Morgan Stanley, ricorda che i BTP rappresentano quasi il 25% dell’indice Bloomberg Barclays Euro Area Aggregate Treasury Index. E dice di prevedere che lo spread BTP-Bund a 10 anni si restringerà di 50 punti base, fino a 100, entro la fine dell’anno prossimo, rispetto ai 160 circa attuali. Da segnalare che al momento i tassi sui BTP decennali si aggirano attorno all’1,2%.