Elezioni anticipate con vittoria centrodestra, governo M5S-Pd, rimpasto: qual è la soluzione più market-friendly?

Per gli analisti di Ubs, meglio del governo M5S-Lega è un governo giallorosso, dunque M5S-Pd. Ancora meglio sarebbe, però, nel caso di elezioni anticipate, un governo di centrodestra senza una vittoria schiacciante della Lega. Gli esperti temono infatti il possibile insediamento di un governo di centro-destra senza la componente moderata di Forza Italia, che siglerebbe il ritorno di un esecutivo dominato di nuovo dai populisti (stavolta di Lega e di Fratelli d’Italia di Giorgia Meloni).

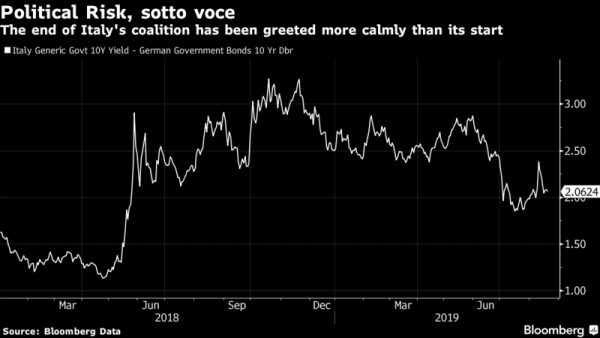

La macchina degli strategist e degli opinionisti si è messa già in moto per capire cosa succederà agli asset italiani e subito, sui desk dei giornalisti, sono arrivati i report delle banche d’affari. Stamattina il differenziale BTP-Bund a 10 anni torna a rialzare la testa, ma solo nei primi minuti della sessione. Poi, vira in basso verso quota 200, a fronte di un trend positivo di Piazza Affari.

Nessun campanello d’allarme, d’altronde, è arrivato dal mercato obbligazionario made in Italy nella giornata di ieri (leggi view di Citigroup e Société Générale), negli stessi minuti in cui, riferendo al Senato, Giuseppe Conte annunciava le dimissioni dopo un duro attacco contro il vicepremier Matteo Salvini e l’intera Lega, responsabile di aver aperto la crisi con una mozione di sfiducia (che è stata poi ritirata ieri sera).

Tutt’altro: come ha fatto notare il Sole 24 Ore, alle ore 15.30 il rendimento dei Btp a 10 anni sul mercato secondario era fissato all’1,45% e alle ore 16.30 scendeva all’1,31%, il livello più basso da ottobre 2016, nel mezzo del discorso con cui Giuseppe Conte si dimetteva dalla carica di premier. Anche lo spread con il Bund tedesco seguiva una parabola simile, passando da un picco di giornata a 218 punti alla chiusura a quota 204″.

C’è da dire che in diversi report compilati dalla nascita del governo M5S-Lega il rischio Italia veniva associato soprattutto alla presenza, nell’esecutivo, dei pentastellati. Visto anche all’estero come il partito del no, il M5S è sempre stato considerato elemento frenante della fiducia degli investitori esteri nei confronti del sistema Italia. A parte qualche eccezione, come ha confermato il recente articolo di Deutsche Welle, che ha individuato nel lungo termine il vero rischio nella popolarità crescente del leader della Lega Matteo Salvini, citando la retorica anti-euro e il pericolo dei minibot di Claudio Borghi.

C’è da dire che in diversi report compilati dalla nascita del governo M5S-Lega il rischio Italia veniva associato soprattutto alla presenza, nell’esecutivo, dei pentastellati. Visto anche all’estero come il partito del no, il M5S è sempre stato considerato elemento frenante della fiducia degli investitori esteri nei confronti del sistema Italia. A parte qualche eccezione, come ha confermato il recente articolo di Deutsche Welle, che ha individuato nel lungo termine il vero rischio nella popolarità crescente del leader della Lega Matteo Salvini, citando la retorica anti-euro e il pericolo dei minibot di Claudio Borghi.

Ora, un report appena diramato di Matteo Ramenghi, Chief Investment Officer UBS WM Italy, che analizza scenari e outlook sui mercati alla luce delle dimissioni del Premier Conte di oggi.

Ramenghi fa il punto della situazione e illustra i diversi scenari che potrebbero delinearsi per l’Italia e i suoi asset, a seconda delle evoluzioni di un quadro politico piuttosto confuso.

Intanto, facendo riferimento al termometro della crisi rappresentato dallo spread, gli analisti della divisione del colosso bancario svizzero non guardano tanto allo spread BTP-Bund, ma allo spread tra i tassi italiani e spagnoli e a quello tra tassi italiani e portoghesi.

Partendo da quest’assunto, gli esperti presentano quelli che sarebbero gli scenari più market-friendly, ovvero preferiti dai mercati:

“A nostro avviso l’allargamento degli spread sovrani tra l’Italia e la Spagna/Portogallo nel corso degli ultimi mesi indica le preoccupazioni dei mercati sul governo M5S-Lega (ormai defunto con le dimissioni annunciate ieri dal premier Giuseppe Conte). Una coalizione M5S-Pd (dunque un governo giallorosso) introdurrebbe probabilmente una maggiore disciplina fiscale, ma la sua durata sarebbe breve. Dall’altro lato, nel caso in cui si tornasse alle urne, una vittoria del centrodestra verrebbe considerata più market-friendly del governo M5S-Lega, anche se la prospettiva di una vittoria dei populisti (della Lega e di Fratelli d’Italia, e dunque di una coalizione di centrodestra che escludesse Forza Italia di Silvio Berlusconi) scatenerebbe una reazione incerta degli asset italiani”.

- Un governo con un mandato limitato, che venga creato per approvare la legge di bilancio per il 2020 e che eviti l’aumento dell’Iva prima del ritorno alle urne. Un tale outlook potrebbe coinvolgere il M5S, il Pd e forse altri partiti, e si focalizzerebbe sulla disciplina fiscale e la sostenibilità dell’ambiente.

- Elezioni anticipate alla fine di ottobre. In questo scenario, riteniamo che sarebbe probabile soprattutto la vittoria di una coalizione di centrodestra, ma la campagna elettorale potrebbe presentare toni improntati al populismo (a dispetto dell’ex premier Matteo Renzi, che ieri aveva parlato di crollo del sogno populista). In più, potrebbe scattare l’aumento dell’Iva, fattore che avrebbe un impatto sulla crescita del Pil nel 2020.

- Un rimpasto del governo M5S-Lega, che al momento sembra improbabile.

La prospettiva di un governo M5S-Pd dipende, sembra, dai tentennamenti che stanno lacerando il partito di Nicola Zingaretti, che rischia molto con quello che la Lega ha già bollato come “inciucio”.

Si parla anche dell’ipotesi di un Conte bis con uno scambio che farebbe diventare Enrico Letta – il cui nome è circolato già nei giorni scorsi come possibile premier di un governo istituzionale – commissario Ue. La priorità su cui tutti sembrano corcordare è disinnescare la mina vagante dell’aumento dell’Iva.