Cottarelli: ‘debito pubblico Italia potrebbe essere abbattuto con imposta patrimoniale straordinaria?’

Il debito pubblico italiano potrebbe essere abbattuto con una imposta patrimoniale straordinaria? Se lo chiede, con un tweet, l’ex commissario alla Spending Review, Carlo Cottarelli, citando uno studio dell’Osservatorio dei conti pubblici che dirige.

“E’ una soluzione drastica – ammette Cottarelli – ma forse meno grave di una ristrutturazione del debito”. Detto questo, è anche una soluzione molto difficile da attuare e probabilmente, alla fine, neanche del tutto utile.

Abbattere il debito pubblico con un’imposta patrimoniale una tantum? È una soluzione drastica, forse meno grave di una ristrutturazione del debito, ma è molto difficile da attuare. Ne parliamo in questa nota: https://t.co/EWBSlF4Qog

— Carlo Cottarelli (@CottarelliCPI) June 3, 2019

Innanzitutto, c’è da chiarire che cosa si intende quando si parla di straordinarietà di una imposta patrimoniale. L’Osservatorio dei Conti pubblici fa riferimento a quell’imposta a sorpresa (dunque dal carattere straordinario) , molto elevata, che mira alla riduzione del debito pubblico. Un’imposta che andrebbe dritta a colpire il patrimonio delle famiglie.

Vengono citate le stime di Banca d’Italia-Istat, secondo cui la ricchezza delle famiglie italiane è pari a 9.743 miliardi”. Ciò significa che “in teoria con un’aliquota del 10 per cento si garantirebbe un gettito di 974,3 miliardi e il rapporto debito-Pil calerebbe subito attorno al 80 per cento” dal valore superiore al 132% a cui si aggira oggi.

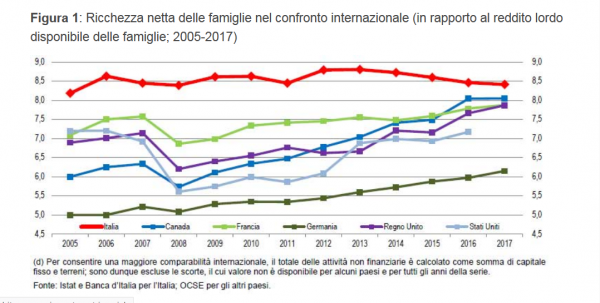

Ma perchè si dovrebbe guardare alla ricchezza delle famiglie italiane? Semplice: il punto è che questa è molto elevata, rispetto ad altri paesi del mondo. L’Osservatorio, commentando la Figura 1, mette in evidenza di fatto come la “ricchezza complessiva (reale e finanziaria) delle famiglie” sia pari a “8,4 volte il reddito lordo disponibile, il valore più alto fra tutti i principali paesi”. E un valore decisamente superiore, per esempio, a quello della Germania, paese in cui il “rapporto ricchezza/reddito è di 6,1 volte”.

“Anche guardando ai valori assoluti, la ricchezza delle famiglie italiane è leggermente più elevata: 160mila euro a famiglia a fronte di 152mila euro della Germania”.

Non per niente, ricorda l’analisi, questi dati hanno portato diversi esperti, in particolare tedeschi, ad affermare che, in una situazione di difficoltà, “lo Stato italiano dovrebbe attingere alle risorse delle ricche famiglie italiane prima di attingere ai fondi europei (a cominciare dal fondo ESM) che sono finanziati in ultima istanza dai meno ricchi contribuenti degli altri Stati”.

Un altro motivo per cui l’imposta patrimoniale straordinaria viene considerata possibile soluzione per la riduzione del debito pubblico è quanto detto dallo stesso Keynes nel 1923, ovvero che l’imposizione di una patrimoniale straordinaria sarebbe un’alternativa preferibile a quella della ristrutturazione del debito pubblico, in quanto non penalizzerebbe “coloro che hanno dato fiducia allo Stato e perché, in linea di principio, può essere modulata secondo principi di equità, ad esempio esentando i patrimoni più modesti e imponendo un’aliquota progressiva in funzione della dimensione dei patrimoni o dei redditi delle diverse categorie di contribuenti”.

Detto questo, la strada per ricorrere alla sua imposizione non è affatto scorrevole, visto che questo tipo di imposta “difficilmente può dare un gettito tale da ‘risolvere il problema del debito’. Inoltre, ” non ha certo le caratteristiche di equità (esenzioni, progressività ecc.) che in teoria potrebbe avere un’imposta che abbia come base imponibile l’intero patrimonio dei contribuenti”.

L’OCP spiega:

“Il fatto che la patrimoniale a sorpresa non possa avere dimensioni tali da risolvere il problema del debito è un fattore che ne sconsiglia fortemente l’utilizzo perché essa darà luogo necessariamente a fughe di capitali che potrebbero aggravare la condizione finanziaria dello Stato. Probabilmente questo è quello che successe nell’estate del 1992: le imposte straordinarie di luglio aggravarono le fughe di capitali che erano già in corso e accelerarono la svalutazione della lira nel Sistema Monetario Europeo che ebbe luogo a settembre”.

L’Osservatorio fa riferimento al 1992, anno in cui in Italia il governo Amato varò proprio l’imposta patrimoniale a sorpresa di cui si sta parlando, anche se solo su alcune parti del patrimonio.

“Un’imposta con queste caratteristiche è quella che fu introdotta dal governo Amato nella notte fra il 9 e il 10 luglio 1992 con un decreto emergenziale che impose un prelievo retroattivo sui conti correnti bancari del 6 per mille e l’ISI (imposta straordinaria immobiliare) con un’aliquota del 3 per mille. L’operazione portò 11.500 miliardi di lire alle casse dello Stato, poco meno dello 0,8 per cento del Pil. Per avere un termine di paragone si consideri che il governo Amato fu costretto a fare una manovra da 30mila miliardi a luglio e un’altra da 90mila miliardi a settembre”.

Ma per l’appunto, visto che si trattò di un’imposta che mai avrebbe potuto risolvere il problema del debito pubblico, l’effetto indesiderato fu quello di scatenare, come spiegato sopra, una fuga di capitali.

Ma allora? Non c’è verso di tagliare il debito pubblico con una imposta patrimoniale a sorpresa?

In realtà una possibilità esiste, ma anche questa presenta non pochi ostacoli.

Gli economisti dell’Ocp affermano che, per lanciare una imposta patrimoniale grande con la finalità di

tagliare il debito pubblico di 40 o 50 punti di Pil, bisognerebbe varare una imposta soggettiva.

Si tratta di una imposta che, però, “comporta che il soggetto contribuente compili una dichiarazione dei patrimoni analoga alla più comune dichiarazione dei redditi. In questo modo, in teoria, se i contribuenti fossero leali, si potrebbero individuare i patrimoni nelle loro interezza – quindi nell’ordine dei 9.743 miliardi di cui si è detto sopra – e si potrebbero applicare aliquote differenziate per tenere conto di criteri equitativi”.

Peccato che tutto ciò non sia affatto di semplice attuazione, e per la presenza di tre motivi:

“Il primo è che buona parte dei patrimoni elevati o sono già all’estero o sono detenuti da residenti tramite società estere (..) Il secondo problema è che il 60 per cento della ricchezza è rappresentata da attività reali – immobili o aziende non quotate – il cui valore crollerebbe se i loro possessori fossero obbligati a smobilizzare in tempi brevi per pagare l’imposta (…) Il terzo problema è che difficilmente un’imposta di grandi dimensioni e con le caratteristiche che si è detto (a cominciare dalla necessità di produrre e distribuire i moduli per le dichiarazioni) potrebbe essere tenuta segreta. Ciò determinerebbe fughe di capitali”.

La conclusione dell’Osservatorio dei Conti pubblici, tuttavia, non è un no. Tutt’altro.

“In conclusione, non si può escludere a priori una reiterazione di un’imposta a sorpresa quale fu quella del luglio del 1992. E non si può escludere che tale imposta possa essere anche più pesante di quella di allora sia per quello che riguarda le aliquote, sia per quello che riguarda la base imponibile, che potrebbe essere allargata al totale delle attività finanziarie detenute da intermediari residenti o comunque note alle autorità, anche se detenute all’estero”.

Ma, viene ripetuto, un’imposta sull’intero patrimonio è di difficilissima attuazione pratica, a causa delle “fortissime controindicazioni” che presenterebbe, tra cui, per l’appunto, l’impossibilità che abbia dimensioni tali da risolvere il problema del debito pubblico e, di conseguenza, proprio per questo, il rischio che venga piuttosto seguita da “massicce fuoriuscite di capitali che aggraverebbero le difficoltà finanziarie dello stato”.

“Vi è poi da considerare che quasi il 60 per cento della ricchezza degli italiani è detenuto sotto forma di attività reali”. Se l’imposta fosse troppo alta, attraverso una tassazione di immobili e imprese, gli italiani sarebbero costretti a “svendere gli asset” per pagarla.

Di patrimoniale o rischio patrimoniale, in Italia, se ne parla da anni, almeno dal trauma del governo Amato, avvenuto nel 1992. Fin dall’inizio il vicepremier leghista Matteo Salvini ha negato la sua applicazione o qualsiasi forma di tassazione sul risparmio.

A tal proposito ha fatto parlare molto di sé la dichiarazione di un funzionario della Bundesbank, la banca centrale tedesca, che ha auspicato il lancio di una patrimoniale in Italia pari al 20%.

Tuttora, c’è chi ritiene che in Italia esista già una patrimoniale, sebbene virtuale. E ultimamente sono arrivati anche i dati relativi alla brusca frenata della richiesta dei mutui che sarebbe stata scatenata, tra le altre cose, proprio dalla paura di una tale imposta.