Bce: lo scudo salva Btp ‘ideale’ per evitare boom spese interessi debito in vista spauracchio elezioni

Che cosa può fare realmente la Bce per blindare l’Italia e assicurare che i tassi sui BTP non si infiammino troppo, e che dunque i costi di finanziamento non salgano fino a testare livelli insostenibili?

Dopo la carrellata di indiscrezioni, annunci e dietrofront convulsi che hanno tramortito gli asset del made in Italy – e non solo, visto il panico andato in scena a Wall Street post trauma tassi Fed – sui mercati è tornata una certa parvenza (?) illusione di calma.

La borsa di Milano rimane cauta, a fronte di uno spread BTP-Bund e tassi sui BTP decennali sotto controllo, in ribasso.

D’altronde, la Bce è tornata sui suoi passi annunciando l’intenzione di lavorare a quello scudo anti-spread che non aveva invece sfornato quando, nel giorno della riunione del Consiglio direttivo del 10 giugno scorso, si era mostrata indiscutibilmente hawkish, preannunciando una serie di rialzi dei tassi, nell’area euro.

In realtà, di questo strumento anti-frammentazione euro a cui la Bce di Lagarde sta lavorando, si conoscono davvero pochi dettagli.

Scope presenta scudo anti-spread ideale

La cosa più importante, avverte Alvise Lennkh-Yunus, Executive Director della divisione debiti sovrani dell’agenzia di rating Scope Ratings, è che questo strumento venga fornito di una caratteristica essenziale: la flessibilità.

In teoria non dovrebbe essere tanto difficile per Lagarde riuscire a garantire una soluzione pro-Italia che sia flessibile, visto che lei stessa ha fatto della flessibilità il tratto caratteristico della politica monetaria della Bce, almeno a parole.

Nella nota di Scope Rating “Italy: bond-buying shift from ECB to private sector requires policy flexibility, political stability”, viene fatto riferimento proprio a questo, ma anche all’importanza della stabilità politica italiana.

Il titolo tradotto è di fatto: “Italia: la transizione dell’acquisto di bond (BTP) dalla Bce al settore privato richiede flessibilità e stabilità politica”.

Lennkh-Yunus inizia subito con il sottolineare che proprio l’incertezza sulla flessibilità con cui la BCE porterà avanti i suoi reinvestimenti dei titoli in scadenza dell’area dell’euro “sta esacerbando la volatilità del mercato nei Paesi ad alto indebitamento come l’Italia”.

Nell’estratto introduttivo della nota si rimarca che “la BCE ha convocato una riunione d’emergenza per mercoledì in seguito all’aumento della volatilità nei mercati dei Paesi altamente indebitati, in particolare l’Italia, a causa dell’incertezza sull’aumento dei finanziamenti del settore privato necessari per i deflussi dell’area dell’euro con la fine degli acquisti netti di attività della BCE”.

Non solo Goldman Sachs: Scope cita fattore elezioni 2023

Il dirigente di Scope Ratings scrive anche nero su bianco qualcosa che potrebbe tornare a infastire la platea di quegli italiani che già si sono infuriati con la recente nota di Goldman Sachs, laddove si legge che “raggiungere un nuovo equilibrio dei tassi di interesse in Italia richiederà una flessibilità a livello europeo – come semplificato 15 anni fa con il lancio dell’Outright Monetary Transactions (OMT), il Meccanismo europeo di stabilità e con il Recovery Fund Ue del Next Generation EU (NGEU) – ma richiede anche una stabilità politica del paese“.

Il riferimento, anche qui, è alle “elezioni politiche dell’anno prossimo” e alla “capacità dell’Italia di realizzare le riforme dalla cui esecuzione dipendono gli esborsi del NGEU“.

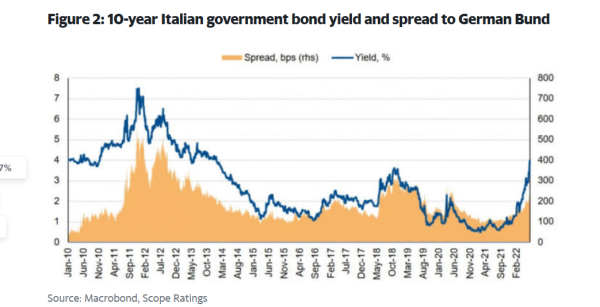

Nel frattempo sia lo spread BTP-Bund che i tassi dei BTP rimangono ben lontani dai valori record raggiunti subito dopo il BCE-Day: lo spread viaggia attorno a quota 190 punti base, mentre i tassi decennali sono decisamente lontani dal valore superiore al 4% testato la scorsa settimana, oscillando attorno al 3,52%.

Ma veniamo ai numeri e alle riflessioni di Scope Ratings spiegate da Alvise Lennkh-Yunus:

“Considerate le vulnerabilità delle finanze pubbliche dell’Italia – con il rapporto debito-Pil attorno al 150%, il fabbisogno di finanziamento su base lorda vicino al 30% del Pil e un deficit pubblico che rimane ancora al di sopra del 5% del Pil – i mercati hanno rapidamente riprezzato il rischio legato ai bond governativi italiani, in assenza di una totale rassicurazione da parte della Bce sull’impegno a contenere i tassi e/o gli spread”.

Viene riassunto quanto accaduto nel Bce Day del 10 giugno scorso, quando il nulla di fatto del Consiglio direttivo ha provocato, in assenza del bazooka tanto atteso, un balzo record dei rendimenti, con quelli dei BTP a 10 anni che sono balzati nei giorni successivi fino al 4,17%.

Bce: fine pacchia acquisti BTP. Chi li comprerà con fine QE?

Con la Bce che ha annunciato la fine del suo programma di acquisti APP-PPA, ovvero del suo QE tradizionale, fissata per il prossimo 1° luglio, “la dipendenza dell’Italia dal settore privato per accedere ai finanziamenti è destinata a salire nel corso dei prossimi anni, visto che il fabbisogno di finanziamento rimane elevato e la Bce (per l’appunto) conclude il suo programma di acquisti di asset netti. Questa transizione, che contrasta in modo netto con il periodo 2019-2021 connotato dall’aggressiva espansione del bilancio da parte della Bce, ha implicazioni importanti, e necessita di essere gestita in modo attento”.

Ovvero?

“La Bce ha annunciato il suo impegno a prevenire qualsiasi frammentazione nella tramissione della sua politica monetaria, annunciando di conseguenza il reinvestimento flessibile dei rimborsi di capitale dei titoli acquistati attraverso il Programma pandemico di acquisti di emergenza (PEPP o anche QE pandemico). Tuttavia, molti dettagli importanti non sono stati ancora rivelati”.

Alvise Lennkh-Yunus di Scope Ratings va avanti ricordando la regola del capital key della Bce:

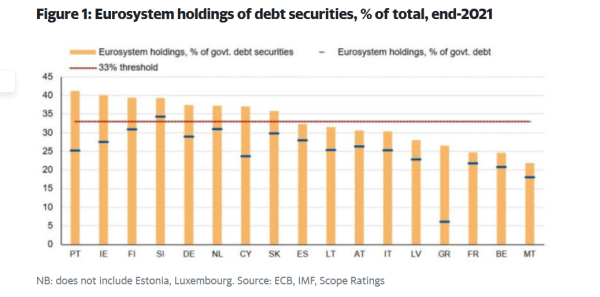

“Il limite auto-imposto di non detenere più del 33% di ogni emissione di titoli (nell’ambito del PSPP) e questo fattore potrebbe comportare una efficacia (o volontà) inferiore di reinvestire i titoli in scadenza di alcune giurisdizioni. Nel caso dell’Italia, dove l’Eurosistema, attraverso Bankitalia, detiene il 25-30% circa delle emissioni di debito in circolazione, una flessibilità aggiuntiva potrebbe dimostrarsi particolarmente utili nel caso in cui il Tesoro italiano dovesse far fronte a una continua pressione sui costi di finanziamento, che sono tanto più rilevanti se si considera il fabbisogno di finanziamento lordo importante del paese”.

Di conseguenza Scope Ratings ritiene che, “in linea con la flessibilità citata, la Bce dovrebbe utilizzare i reinvestimenti per acquistare maggiori titoli (di stato) di alcuni stati membri dell’area euro, spostando i reinvestimenti tra le varie giurisdizioni. E’ tuttavia non chiaro, se la Bce possa accelerare i reinvestimenti in titoli di uno stato membro prima della scadenza dei bond in una specifica giurisdizione”.

Scope Ratings: si rischia aumento spese interessi 1,5% Pil

A tal proposito, essenziale è una “chiara comunicazione” da parte di Lagarde & Co, sulla flessibilità che potrebbe essere adottata in queste operazioni di reinvestimento. Una eventuale chiara comunicazione potrebbe infatti “aiutare a smorzare l’irrigidimento delle condizioni finanziarie nella transizione in arrivo, con cui i titoli inclusi nel bilancio dell’Eurosistema ( praticamente nella pancia della Bce) saranno spostati nei bilanci del settore privato. L’interrogativo chiave – si legge nell’analisi di Alvise Lennkh-Yunus – a nostro avviso, è dunque a quanta volatilità di mercato assisteremo fino a quando non sarà trovato un nuovo equilibrio, in cui i premi sul rischio tornino di nuovo a riflettere i fondamentali del paese in condizioni di tassi di interesse più ‘normalizzati'”.

Detto questo, “noi notiamo che, anche in assenza di una flessibilità nei reinvestimenti, i titoli di debiti corrispondenti a un deficit pubblico italiano del 2,5% del Pil potrebbero essere assorbiti dall’Eurosistema attraverso i suoi reinvestimenti nell’arco dei prossimi anni, o 50 miliardi di euro circa. Ciò significa che, presupponendo un deficit del 6% nel 2022 e del 4-4,5% nel 2023, e deficit del 2,5% circa negli anni 2024-2027, il volume dell’emissione annuale di lungo termine da parte del Tesoro italiano assorbito dai mercati finanziari dovrebbe rimanere in linea con i livelli del 2014, pari a 272 miliardi di euro nel corso dei prossimi anni, limitando in parte la pressione sui costi di finanziamento dell’Italia. Tuttavia le emissioni saranno probabilmente al di sopra dei volumi osservati negli ultimi anni. in modo significativo, elemento che si tradurrà in costi di finanziamento più alti”.

Alvise Lennkh-Yunus fa notare infine che “i rendimenti più alti potrebbero comportare un aumento delle spese di interessi di circa l’1,5% del Pil”.

“L’impatto immediato di uno spostamento parallelo della curva dei rendimenti italiana di 100 punti base è stimato dal governo allo 0,5-0,6% circa del Pil dopo tre anni. Se i rendimenti rimanessero dunque ai livelli elevati attuali attorno al 4%, ciò corrisponderebbe a uno spostamento di 300 punti base rispetto all’inizio dell’anno; un calcolo retrospettivo implicherebbe dunque un aumento delle spese per interessi dell’1,5% circa del Pil, o di circa 30 miliardi a livello cumulato dopo tre anni. Ciò va paragonato a spese per interessi complessive di 60 miliardi di euro nel 2021 e di 83,6 miliardi nel 2012. Ma questo scenario avverso – sottolineano l’esperto- potrebbe essere probabilmente mitigato se la Bce fosse chiara nell’impegnarsi a fare ricorso alla flessibilità dei reinvestimenti tra le varie giurisdizioni e nel tempo”.

L’analisi anticipa che la “Bce dovrebbe fornire ulteriori dettagli sul nuovo programma, teso a prevenire una ulteriore frammentazione dei tassi di interesse”.

E’ qui che fa riferimento alle elezioni politiche italiane – come avevano fatto gli analisti di Goldman Sachs giorni fa, scatenando l’ira di molti italiani, che avevano accusato la divisione di ricerca del colosso bancario Usa di fare pressioni per preservare il governo Draghi.

Anche Scope Ratings si è riferita alla stabilità politica del paese, considerando le “prossime elezioni politiche in Italia dell’anno prossimo”.

In ogni caso, l’auspicio è chiaro. Che la Bce sforni il tanto agognato scudo anti-spread, e magari non solo: “Considerato il forte sostegno dell’Italia all’appartenenza all’euro, con il 72% favorevole, stando all’ultimo sondaggio dell’Eurobarometro, alla moneta unica, noi crediamo che le autorità UE debbano utilizzare e, in caso di bisogno, sviluppare nuovi strumenti per assicurare una stabilità macro-economica ampia nell’Ue dei 27 paesi membri”.