Barclays: i 5 punti chiave dell’outlook 2024 sull’azionario europeo e i consigli per investire

Gli analisti di Barclays prevedono un rialzo a una cifra nel 2024 per il mercato azionario europeo, sostenuto dall’allentamento della pressione sui tassi che consentirà di evitare un “atterraggio duro” dell’economia. Tuttavia, gli esperti si aspettano un “percorso accidentato, in un contesto di crescita mediocre e di elevata incertezza geopolitica”.

Ecco i principali highlights dell’outlook 2024 e le raccomandazioni di Barclays per investire nell’equity del Vecchio Continente.

Per Barclays, “atterraggio morbido” lo scenario più probabile nel 2024

In primo luogo, lo scenario di base di Barclays prevede un rallentamento globale contenuto, piuttosto che una profonda recessione, nel 2024. Le stime indicano una battuta d’arresto per la crescita negli Stati Uniti e in Europa entro la metà dell’anno, per via della progressiva trasmissione all’economia reale dei rialzi dei tassi di interesse già effettuati. L’inflazione dovrebbe gradualmente normalizzarsi, ma le banche centrali manterranno il costo del denaro su livelli elevati per un certo periodo di tempo, prima di procedere con eventuali tagli nella seconda metà dell’anno.

Questo potrebbe portare ad una recessione tecnica tra il primo e il secondo trimestre del 2024, ma nel complesso l’economia globale si trova “in uno stato di forma migliore” rispetto a quello ipotizzato dai più lo scorso anno, malgrado i tassi più alti.

I fondamentali dell’economia americana rimangono solidi e la Fed dovrebbe aver chiuso il suo ciclo di inasprimento monetario. La crescita è più debole in Europa ma gli analisti vedono una stagnazione più probabile di una profonda recessione, con Bce e Bank of England che sembrano a loro volta aver messo in pausa gli aumenti dei tassi. In Cina, le difficoltà macroeconomiche potrebbero indurre ad un maggior supporto da parte della politica e spingere la crescita leggermente più in alto del previsto.

Nonostante il rally degli ultimi 12 mesi, la maggior parte degli indici è ancora in calo del 10% circa rispetto ai massimi del 2022 e alcuni segmenti, tra molti titoli ciclici, le small cap e REITS sono in calo del 20-30%.

I tassi hanno raggiunto il picco

Il secondo aspetto rilevante riguarda i tassi di interesse, probabilmente giunti al picco, il che dovrebbe sostenere una maggiore armonizzazione dei P/E. Nel grafico seguente si vede come al crescere dei tassi reali diminuisca il P/E Forward a 12 mesi dell’indice Stoxx Europe 600.

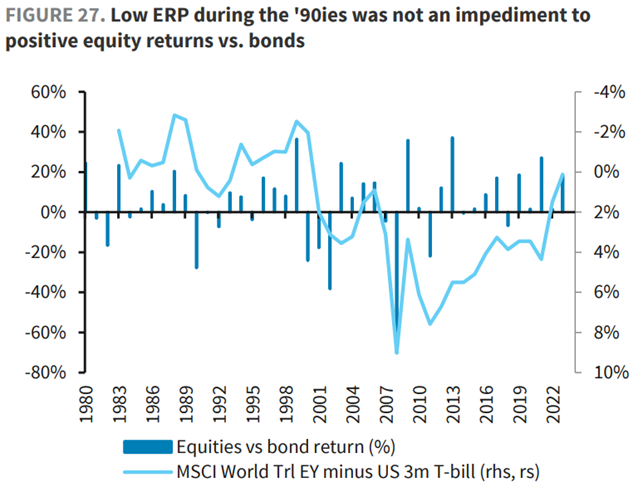

Secondo Barclays, al momento le valutazioni dell’azionario europeo appaiono poco attraenti rispetto alla liquidità e alle obbligazioni. Il premio per il rischio (Equity Risck Premium, ERP) è basso e le altre due asset class offrono rendimenti molto più elevati rispetto alle azioni rispetto a qualsiasi altro momento degli ultimi 10-15 anni.

Tuttavia, Barclays rimane “poco entusiasta riguardo alle obbligazioni” e, in assenza di una profonda recessione, vede come improbabile un grande rally dei bond. Inoltre, un basso premio per il rischio azionario non è necessariamente un ostacolo a rendimenti azionari positivi, purché gli utili crescano, come emerge dal seguente grafico osservando gli anni ’90.

EPS in crescita del 4-5% nel 2024 secondo Barclays

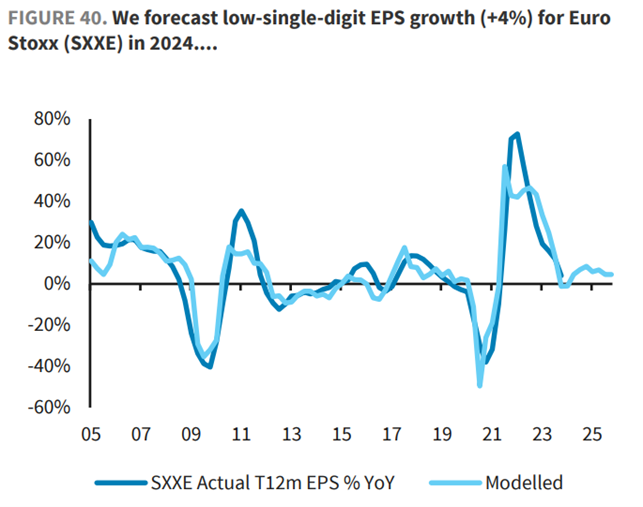

Il terzo punto focale dell’analisi di Barclays riguarda la redditività delle imprese. La banca britannica stima utili nel 2024 inferiori rispetto al consensus, ma prevede comunque un incremento degli EPS pari al 4-5% in Europa, per via degli effetti base e della crescita del Pil nominale leggermente sopra il trend. Il rischio di credito è “gestibile”, mentre sono previsti “scarsi impatti sugli utili derivanti dal rifinanziamento”.

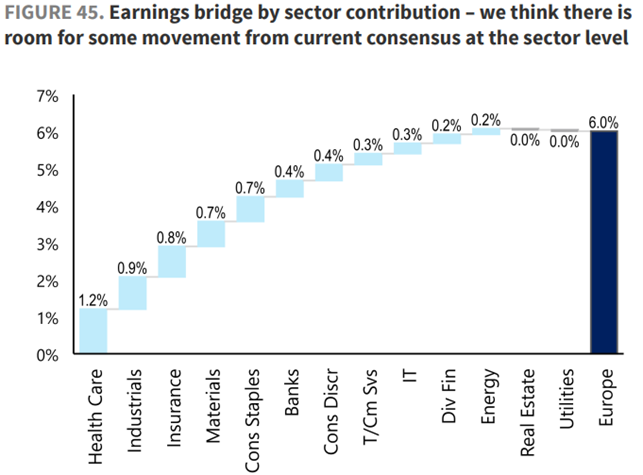

Il consenso stima una crescita complessiva dell’EPS a livello di mercato pari al +6% per l’MSCI Europe, sostanzialmente in linea con le previsioni di Barclays per lo Stoxx 600. Le banche e i titoli energetici potrebbero manifestare un rialzo se i tassi e le quotazioni del petrolio si manterranno elevati, in assenza di un calo della domanda legato alla recessione. Tuttavia, le aspettative di crescita dell’EPS per alcuni settori ciclici potrebbero essere troppo ottimistiche, alla luce della crescita bassa prevista. Ecco il dettaglio dei contributi attesi da ogni settore alla crescita degli EPS.

I rischi geopolitici

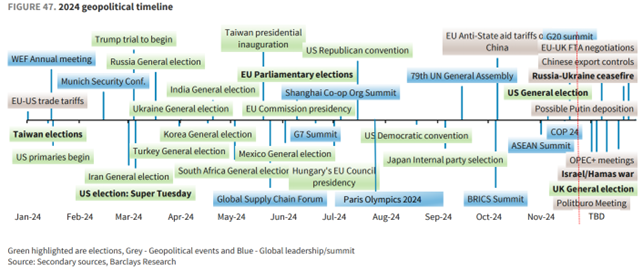

Il quarto fattore riguarda la geopolitica, che pur non essendo un fattore trainante dei mercati potrebbe comunque dar luogo a periodi di volatilità, alla luce del fitto calendario del 2024. Il 45% della popolazione mondiale sarà infatti chiamato alle urne, in un contesto che vede la prosecuzione delle guerre in Ucraina e in Medioriente, politiche fiscali deboli in diversi Paesi sviluppati e tensioni nei mercati delle materie prime.

La storia mostra che eventi geopolitici attesi e inattesi possono portare a fasi di instabilità, ma raramente hanno un impatto duraturo sui mercati finanziari, né alterano significativamente il contesto macroeconomico, e spesso finiscono per costituire opportunità di acquisto.

Il 2024 sarà soprattutto l’anno delle presidenziali statunitensi. Storicamente, l’azionario globale tende a registrare performance migliori della media nel quarto anno del ciclo presidenziale. Spesso le azioni sono state più deboli nei mesi precedenti le elezioni di novembre, per poi riprendersi dopo il voto, indipendentemente da quale partito avesse vinto.

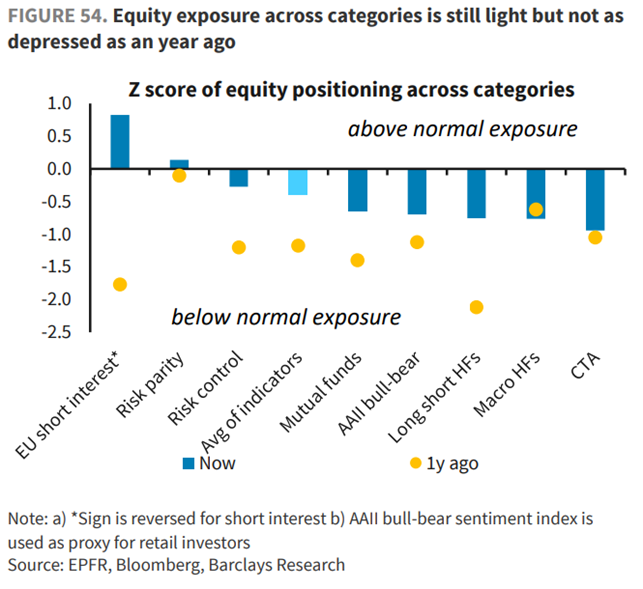

Investitori ancora prudenti nell’assumersi rischi

L’ultimo punto sottolineato da Barclays è relativo al posizionamento degli investitori, sulla base di indicatori tecnici e di sentiment. Rispetto ad un anno fa, l’esposizione nei confronti dell’azionario non è più così al di sotto della media, ma rimane comunque su livelli contenuti. Questo per Barclays significa che la maggior parte degli operatori di mercato può assumersi maggior rischio, a patto che la crescita economica non deluda le attese.

Pertanto, sembra esserci terreno fertile per consentire agli investitori di assumere un atteggiamento più costruttivo, soprattutto nel caso in cui l’atterraggio morbido diventi realtà.

Conclusioni e raccomandazioni di Barclays sull’azionario europeo

Alla luce di quanto sopra, Barclays indica un target di 485 punti per l’indice Stoxx Europe 600, per un rialzo di circa il 6% nel 2024.

Il consiglio della banca britannica è dunque quello di non aumentare il Beta (quindi non assumersi troppo rischio rispetto all’andamento del mercato), mantenendo un portafoglio bilanciato fra settori ciclici e difensivi e incrementare la duration attraverso le utilities, in un contesto di tassi ormai stabili o in calo.

Barclays mantiene una preferenza per l’equity Usa rispetto all’azionario europeo, grazie ad una maggiore competitività e ad un’esposizione più elevata all’intelligenza artificiale. Tra mercati sviluppati ed emergenti, meglio i primi poiché tassi elevati e un dollaro forte, oltre ad una crescita più debole degli Usa, non costituiscono un ambiente favorevole per i paesi in via di sviluppo. Infine, sembra troppo presto per sbilanciarsi verso i titoli ciclici, mentre un approccio più equilibrato e prudente rimane preferibile.

Barclays esprime un giudizio Overweight sui settori utilities (rivisto al rialzo da Marketweight), banche, energia, aerospazio&difesa, minerari, sanità; Marketweight su insurance (in calo rispetto a OW), lusso, retail, tempo libero, tecnologia, beni di prima necessità, real estate, servizi alle imprese, prodotti chimici; Underweight su beni strumentali, trasporti, automobili, telecomunicazioni.

Gli investimenti tematici dovrebbero dare qualche soddisfazione in più nel 2024, dato il miglioramento del sentiment degli investitori e i prossimi catalyst favorevoli, con una maggiore attenzione ai temi dell’acqua, la sicurezza delle risorse e le infrastrutture resilienti.

Cauto ottimismo anche per quanto riguarda gli investimenti ESG, dopo un 2023 non eccezionale per gli afflussi dei fondi, con un impegno più diffuso per la decarbonizzazione e la proliferazione di politiche industriali green in tutto il mondo.