Banche italiane ‘schedate’ da Bce su coperture NPL. Dubbio Bruegel: davvero preparate a rischio shock?

Banche italiane ed europee schedate dalla Bce: il Sole 24 Ore oggi riporta nuove indiscrezioni sulle scadenze che la Vigilanza bancaria avrebbe imposto agli istituti, in merito alle coperture al 100% da effettuare sui loro crediti deteriorati.

Le scadenze per le coperture sono differenti a seconda del tipo di credito deteriorato coinvolto (che può essere garantito oppure no), del valore totale degli NPE e della solidità della banca in questione.

La scadenza finale, ricorda il quotidiano di Confindustria, è stata fissata da Francoforte al 2026 e “la policy, in particolare, interessa i crediti deteriorati da più di sette anni se garantiti, e di due anni se non garantiti“.

In base ai loro parametri di solidità e alla natura dei loro crediti, le banche dell’Eurozona sarebbero state suddivise in tre fasce.

Nella prima rientrerebbero le banche considerate più solide, capaci di avviare le coperture sui crediti a rischio senza grandi problemi, e in cui la stessa presenza dei NPL risulta piuttosto contenuta.

“In questo caso – scrive Il Sole – le aspettative degli ispettori prevedono una copertura minima del 60% entro fine 2020 sui crediti garantiti, copertura che dovrà crescere gradualmente ogni anno per arrivare al 100% nel 2024. Sui non garantiti, la copertura minima è del 70% a fine 2020 così da arrivare al 100% nel 2023″. In questa prima fascia, rientrerebbero UniCredit e Intesa SanPaolo.

Nella seconda fascia rientrerebbero invece quelle banche che non dispongono della solidità delle prime della classe UniCredit e Intesa di avviare le coperture sui crediti, “vuoi perché l’Npe ratio di partenza è maggiore, vuoi perché la forza patrimoniale per ridurlo è più contenuta”.

“In questo caso – spiega il quotidiano – si parte da una richiesta di copertura minima al 50% sui crediti garantiti al 2020, mentre l’orizzonte massimo per completare gli accantonamenti slitta di un anno, al 2025, rispetto alle banche di prima fascia. Per gli Npe unsecured, l’aspettativa della Vigilanza è che le coperture minime siano al 60% a fine 2020, per arrivare al totale al 2024″. In questa categoria rientrerebbero, tra le banche italiane, Ubi Banca, Banco Bpm e Bper.

Alla terza fascia aderiscono invece quelle banche per cui le coperture da avviare sui crediti deteriorati sono più faticose, proprio per l’ampia presenza degli NPL.

“A queste banche Francoforte ha concesso di abbassare l’asticella minima al 40% a fine 2020 sui crediti garantiti da collaterale, per allungare a sette anni, al 2026, il termine massimo per la piena copertura. In questo gruppo, è compresa Banca Mps, che ha già rivelato il contenuto della propria bozze Srep venerdì 11. Tuttavia, a livello europeo nella fascia 3 ricadrebbero diverse banche in condizione di criticità, in particolare nei paesi dell’Est-Europa, in Irlanda e in Grecia. Non è escluso che sia il 2024, per le banche di prima fascia, così come il 2026, per quelle più deboli, siano asticelle variabili, da anticipare (per le banche più performanti) o posticipare per quelle più fragili”.

Occhio inoltre al report di Bruegel riproposto oggi dalla stessa società di ricerca sul proprio profilo Twitter.

Il titolo dell’analisi è “What the 2018 EBA stress tests (don’t) tell you about Italy” ovvero, tradotto “Quello che gli stress test dell’Eba del 2018 dicono (e non dicono) sull’Italia”.

Lo studio porta la data del 15 novembre del 2018, ma è utile per rispolverare quanto emerso dagli stress test dell’Eba.

A tal proposito, occhio anche al commento dell’agenzia di rating DBRS sul superamento degli stress test EBA e Bce da parte delle banche italiane.

LEGGI ANCHE

Intesa Sanpaolo, Unicredit, Ubi e Banco Bpm superano stress test

Stress test Eba-Bce: se le banche britanniche e tedesche ‘appaiono più fragili delle italiane’

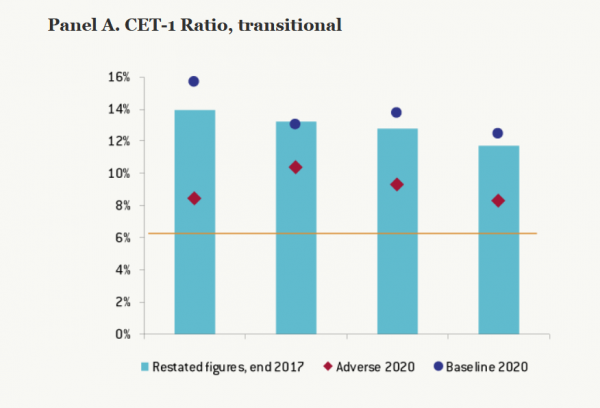

Bruegel ricorda che “i risultati degli stress test dell’EBA sono stati anticipati, in particolare, nel caso delle quattro principali banche italiane (esaminate): BPM, UniCredit, Intesa sanPaolo e Ubi.

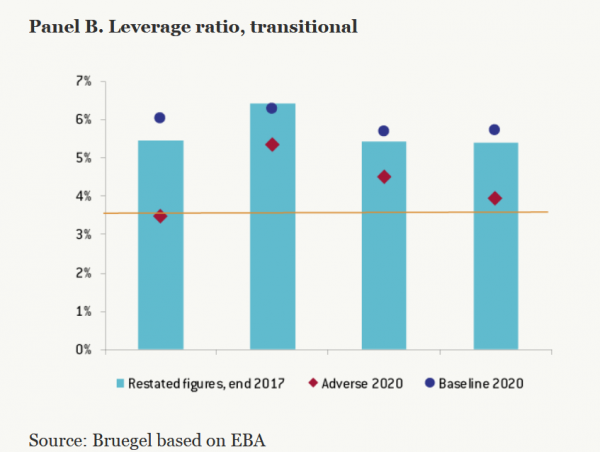

“A prima vista, le banche italiane appaiono ben preparate a far fronte agli shock macro-finanziari negativi. Le due variabili chiave sono il Common Equity Tier-1 (CET-1), che riflette la capacità del capitale delle banche di far fronte agli shock, e il leverage ratio, che indica l’abilità della banca di rimborsare i suoi impegni finanziari”.

Ora, Bruegel fa notare che “le quattro banche presentano livelli CET-1 transizionali superiori alla richiesta minima del 4,5%. Inoltre, tutte le banche godono anche di livelli superiori al minimo richiesto per il leverage ratio, pari al 3%, così come disposto da Basilea 3″.

Nello specifico, sui ratio CET-1, considerato l’impatto di uno scenario avverso – misurato come la differenza tra gli scenari di base e avversi del 2020 – questi vanno dai 2,64 ai 7,27 punti percentuali. I leverage ratio mostrano differenze tra lo scenario di base e quello avverso che oscillano da 0,94 a 2,58 punti percentuali.

Tutto ok, dunque? Non proprio, per gli analisti di Bruegel, che fanno alcuni appunti.

Il primo, è queste presentazioni “si riferiscono a dati che risalgono alla fine del 2017, e che dunque non comprendono le ultime informazioni sui bilanci delle banche”.

Il secondo è che “l’incertezza legata agli ultimi sviluppi della politica italiana non è stata considerata nello stilare i diversi scenari”.

Viene ricordato che “l’ESRB, ovvero il Board del rischio sistemico in Europa, ha individuato a gennaio quattro minacce significative alla stabilità del settore finanziario dell’Unione europea. Sebbene tra queste minacce siano stati citati l’incertezza politica e l’aumento della volatilità nei mercati finanziari, il board si è concentrato soprattutto sui rischi legati alla Brexit”. E’ forse possibile che alcuni rischi non siano stati considerati nella loro effettiva gravità?

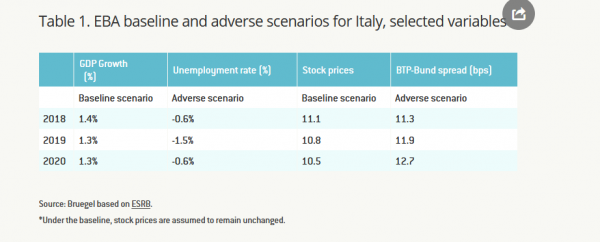

Occhio al caso specifico dell’Italia, riassunto nella tabella successiva.

“Ora – fa notare Bruegel – è giusto sottolineare che lo scenario avverso presuppone una contrazione simultanea in tutte le variabili, cosa che non sta avvenendo ancora. Tuttavia, io e altri rileviamo che gli sviluppi attuali mettano lo spread BTP-Bund in una traiettoria che va già al di là dei valori stimati nello scenario avverso (a 310 punti)”.

A tal proposito, c’è da dire i 310 punti sono stati testati di fatto dallo spread BTP-Bund a fine anno, nel pieno delle trattative tra Roma e Bruxelles, volte a sventare la minaccia della procedura di infrazione contro l’Italia. Da allora, il differenziale è sceso, e anche di molto (oggi a 251 punti). Sta di fatto che gli effetti dell’impennata dello spread di fine anno comunque saranno chiaramente presenti nei bilanci di fine anno delle banche.

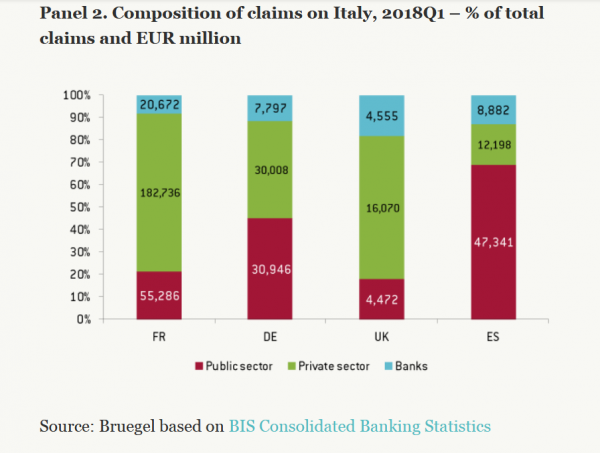

Nel report viene messo in evidenza anche un altro aspetto che non sarebbe stato sufficientemente considerato: l’esposizione delle banche non residenti verso l’Italia. A tal proposito, indicativa è la Figura 2 che mostra come i dati più recenti segnalino che, nel primo trimestre del 2018, l’esposizione delle banche francesi verso l’Italia sia ammontata a quasi la metà del Pil francese. Nel caso delle banche spagnole, l’esposizione ha raggiunto 1/3 del Pil spagnolo”.

Certo, delle differenze esistono: la Spagna per esempio risulta esposta soprattutto nei confronti del settore pubblico mentre, nel caso della Francia, le banche sono esposte verso il settore privato (famiglie e aziende).

Viene precisato inoltre che “questi numeri non riflettono ancora gli eventuali cambiamenti successivi alla formazione del governo M5S-Lega dello scorso maggio”.