Wall Street, big tech alla riscossa con i conti del 3Q. La view di Goldman Sachs

La recente impennata dei rendimenti obbligazionari ha frenato la corsa dei colossi tecnologici di Wall Street

, che hanno trainato il mercato nella prima parte dell’anno. Presto, però, le big tech potrebbero riprendere la loro marcia. La stagione di trimestrali alle porte, con i conti delle grandi banche a stelle e strisce in uscita la prossima settimana, potrebbe infatti evidenziare solidi risultati per le megacap tecnologiche, dando nuova linfa al comparto per trainare, eventualmente, il rally di fine anno. Ecco un’analisi sul tema a cura di Goldman Sachs.

Balzo rendimenti Treasury frena le megacap di Wall Street

I dot plot rilasciati al termine dell’ultima riunione della Fed e i successivi messaggi restrittivi giunti dai funzionari della banca centrale statunitense hanno rafforzato l’aspettativa che i tassi di interesse rimarranno su livelli elevati per lungo tempo, al fine di contrastare efficacemente l’inflazione, ancora troppo alta. Questo ha innescato un forte aumento dei rendimenti dei Treasury statunitensi (e non solo), con il decennale in rialzo dal 3,75% di metà luglio al 4,73% attuale, sui massimi dal 2007.

Dinamica che condizionato negativamente le valutazioni dei sette maggiori titoli tecnologici a mega capitalizzazione, che rappresentano complessivamente il 27% dell’S&P 500: Apple, Microsoft, Amazon, Alphabet, Nvidia, Tesla e Meta. Malgrado il miglioramento delle stime su fatturato e utili, il gruppo ha infatti sottoperformato le altre 493 società dell’indice di circa 4 punti percentuali dall’inizio di agosto, registrando una perdita media del 7% contro il 3% delle rimanenti.

Secondo Goldman Sachs, i rendimenti dei Treasury scenderanno al 4,3% nel 4° trimestre ma raggiungeranno un picco al 4,6% nella prima metà del 2024, prima di tornare al 4,3% entro la fine del prossimo anno. Pertanto, il peggio per le valutazioni dell’azionario dovrebbe essere alle spalle.

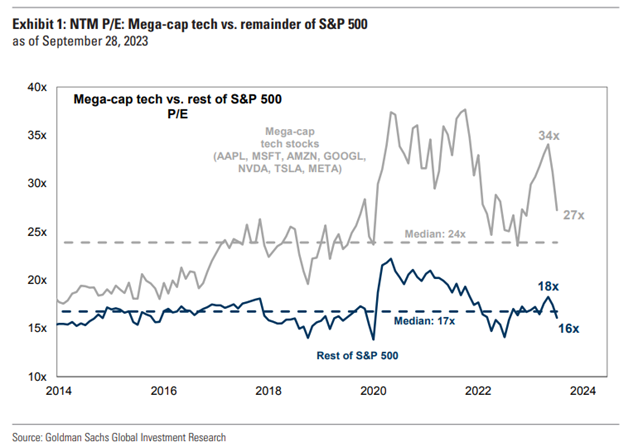

Per le big tech di Wall Street valutazioni in forte calo

Questi ribassi hanno spinto il rapporto P/E NTM (Next Twelve Months) del gruppo di mega cap in calo del 20% negli ultimi due mesi (da 34x a 27x), rispetto al -12% (da 18x a 16x) delle altre 493 società dell’indice principale. Il colosso dei microchip per l’AI Nvidia ha registrato la discesa più marcata del P/E (-38%), passando da 48x di fine luglio a 30x di oggi. Il P/E delle sette società resta comunque superiore del 14% al multiplo medio dal 2014 (24x).

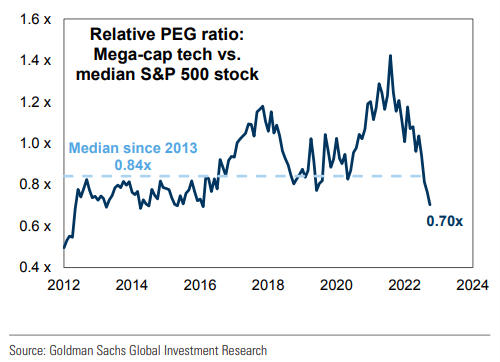

La discesa delle valutazioni è ancora più evidente se si confrontano le performance relative al netto della crescita attesa. Per farlo, si utilizza il PEG ratio, ovvero il rapporto tra il P/E e il tasso di crescita previsto.

In questi termini, la valutazione relativa dei titoli tecnologici rispetto alla mediana dell’S&P500 è scesa ai minimi dal 2016, attestandosi a 0,7x (1,3x dei titoli tech contro l’1,9x della mediana dell’S&P500). A gennaio, tale valore era pari a 1,18x (2,2x contro 1,9x). Mantenendo invariate le stime di consenso sulla crescita e ipotizzando un ritorno delle mega cap tecnologiche verso il PEG medio dell’ultimo decennio (0,84x), per il gruppo si prospetterebbe un apprezzamento del 20%.

Opportunità di acquisto in vista delle trimestrali

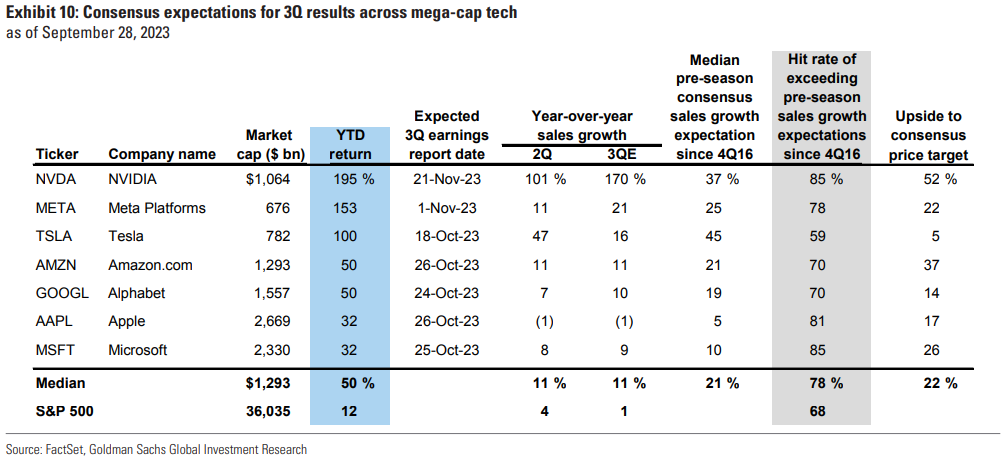

Al momento, le stime di consenso prevedono per il gruppo delle magnifiche sette una crescita del fatturato pari all’11% nel terzo trimestre, a fronte di un miglioramento dell’1% medio per l’S&P500.

Goldman ricorda come dal 2016 ad oggi le società in questione abbiano superato le aspettative di Wall Street nella stragrande maggioranza dei casi: l’81% per quanto riguarda le vendite (contro il 68% dell’S&P500), tipicamente con una sovraperformance del 3%, e due terzi delle volte con riferimento agli utili.

“La divergenza tra valutazioni in calo e fondamentali in miglioramento rappresenta un’opportunità per gli investitori”, affermano gli strategist della banca d’affari, precisando che “che i prossimi risultati del terzo trimestre potrebbero determinare un’inversione di tendenza per i maggiori titoli tecnologici”.