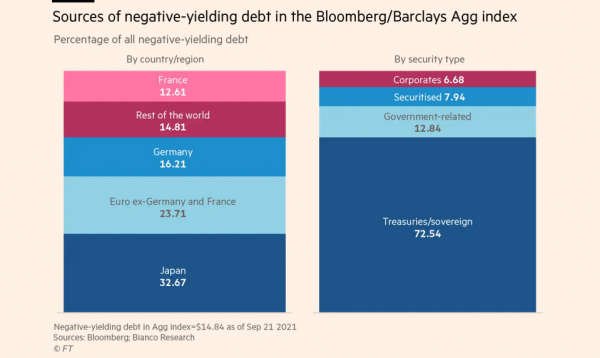

Valgono $14,8 trilioni i bond con tassi negativi. Tra debiti sovrani Giappone Francia e Germania incidono per più della metà

Valgono $14,8 trilioni i bond – titoli di stato emessi dai rispettivi governi e obbligazioni corporate emesse dalle società – che vengono scambiati al momento sui mercati con tassi negativi. E’ quanto emerge da un articolo del Financial Times, corredato da tabelle e grafici, che illustra il paradosso di chi punta su questi strumenti finanziari, sapendo che alla fine della fiera riceverà meno soldi di quelli investiti.

Una situazione, quella dei tassi sotto lo zero, ormai nota da anni, che ha la sua genesi nelle politiche monetarie ultra accomodanti di diverse banche centrali, Bank of Japan e Bce in primis, e che è stata oggetto di diversi dibattiti e polemiche in quanto zavorra della redditività delle banche: una zavorra che proprio dall’inizio dell’anno i correntisti, nel caso specifico dell’Italia, hanno iniziato a pagare, sottoforma di canoni più alti e/o di minacce di chiusura del conto da parte di banche alle prese con fin troppo contante.

Una situazione, quella dei tassi sotto lo zero, ormai nota da anni, che ha la sua genesi nelle politiche monetarie ultra accomodanti di diverse banche centrali, Bank of Japan e Bce in primis, e che è stata oggetto di diversi dibattiti e polemiche in quanto zavorra della redditività delle banche: una zavorra che proprio dall’inizio dell’anno i correntisti, nel caso specifico dell’Italia, hanno iniziato a pagare, sottoforma di canoni più alti e/o di minacce di chiusura del conto da parte di banche alle prese con fin troppo contante.

Domani il Forum della Bce Beyond the pandemic: the future of monetary policy che sarà inaugurato alle 14 ora italiana dalla presidente della Bce, Christine Lagarde.

Il Financial Times ricorda che titoli di stato con interessi negativi continuano a essere emessi dal Giappone e dalla maggior parte delle economie dell’Eurozona, perfino dalla Grecia che, ha ricordato il quotidiano britannico, ha fatto fronte a “una crisi del debito pluriennale a partire dal 2009”, ma anche dalla Polonia, dalla Repubblica Ceca e dalla Romania.

Tassi negativi: Giappone, Germania e Francia incidono per più della metà

In particolare, soltanto il Giappone, la Germania e la Francia incidono per più della metà del mercato dei debiti sovrani con tassi negativi.

Finora, ricorda l’FT, il governo americano è riuscito a evitare l’emissione di bond a rendimenti negativi, anche se in alcuni casi in cui i Treasuries a brevissima scadenza hanno visto capitolare i loro tassi al di sotto dello zero.

Finora, ricorda l’FT, il governo americano è riuscito a evitare l’emissione di bond a rendimenti negativi, anche se in alcuni casi in cui i Treasuries a brevissima scadenza hanno visto capitolare i loro tassi al di sotto dello zero.

E’ accaduto, in particolare, nell’anno della pandemia Covid-19, ovvero nel 2020, quando i rendimenti dei Treasuries a 1 mese e 3 mesi hanno bucato la soglia, una settimana e mezza dopo che la Federal Reserve, per blindare l’economia Usa dagli effetti della pandemia, aveva tagliato i tassi nel range compreso tra lo zero e lo 0,25%. Era la prima volta che accadeva in 4 anni e mezzo.

In Italia, per la prima volta il BTP a tre anni ha reso meno dello zero nell’ottobre dello scorso anno: si è trattato dell’emissione 2024, con cui, per la prima volta un BTP pluriennale con cedola a zero è stato collocato al tasso lordo di -0,14%.

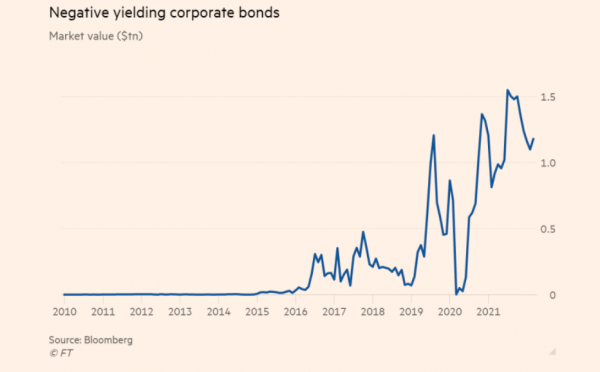

Rendimenti negativi anche nel mondo dei corporate bond, perfino nel mercato dell’high yield o dei bond “junk”, ovvero con rating spazzatura. Bond emessi da società caratterizzate da un merito creditizio, rating, davvero basso e che rischiano anche il default ma che, nonostante questo, presentano rendimenti negativi.

L’FT segnala come nell’ultimo decennio la popolarità degli ETF sul reddito fisso sia cresciuta, al punto che ora gli asset di questi fondi valgono in tutto $1,3 trilione; e che sono soprattutto fondi pensione e compagnie assicurative gli investitori istituzionali che fanno incetta di bond con tassi negativi, in particolar modo per motivi attinenti alla gestione del rischio, o per coprire passività molto a lungo termine.

L’FT segnala come nell’ultimo decennio la popolarità degli ETF sul reddito fisso sia cresciuta, al punto che ora gli asset di questi fondi valgono in tutto $1,3 trilione; e che sono soprattutto fondi pensione e compagnie assicurative gli investitori istituzionali che fanno incetta di bond con tassi negativi, in particolar modo per motivi attinenti alla gestione del rischio, o per coprire passività molto a lungo termine.

La distorsione di mercato rappresentata da queste obbligazioni è tuttavia evidente, tanto che, intervistato dal quotidiano, Vinner Bhansali, fondatore e amministratore delegato di LongTail Alpha, società di gestione degli investimenti con sede in California, ricorda che l’impatto dei bond con tassi negativi va molto oltre i mercati del reddito fisso.

“I bond che presentano tassi bassi condizionano i mercati azionari e hanno il potenziale di creare amplificazioni (dei prezzi) che potrebbero risultare in episodi di bolle e scoppi di bolle (booms and bust) e di instabilità finanziaria più frequenti”.