UniCredit: la Russia non preoccupa più, l’Italia? La tabella verità su rischio BTP e spread e la view di Orcel sull’addio di Draghi

UniCredit non più preoccupata per l’impatto della sua esposizione verso la Russia sui suoi conti. Lo dice chiaramente il ceo di Piazza Gae Aulenti Andrea Orcel nella conferenza con le agenzie con cui ha commentato la trimestrale della banca pubblicata oggi, mercoledì 27 luglio, prima dell’inizio della giornata di contrattazioni a Piazza Affari.

Orcel ha presentato poi la trimestrale e i risultati del primo semestre del 2022 nella call con gli analisti, affrontando diverse questioni, in primis quella della patata bollente Russia, che però, per l’appunto, non è più fonte di preoccupazione:

Orcel ha presentato poi la trimestrale e i risultati del primo semestre del 2022 nella call con gli analisti, affrontando diverse questioni, in primis quella della patata bollente Russia, che però, per l’appunto, non è più fonte di preoccupazione:

“Stiamo riducendo la nostra esposizione così come ci siamo impegnati, il nostro business in Russia è funzionale e dal punto di vista economico, finanziario e di capitale l’impatto della Russia sui conti non è più una preoccupazione per noi – ha spiegato Orcel – Siamo impegnati a ridurre gradualmente la nostra esposizione: l’abbiamo ridotta di 2,7 miliardi e continueremo a farlo in modo ordinato e razionale. Non abbiamo cambiato la nostra posizione in proposito”.

UniCredit, Orcel commenta crisi governo Draghi

Un commento è stato rilasciato anche a proposito della crisi di governo e successiva caduta del governo Draghi: Per l’Italia “è un momento difficile”, ha ammesso l’amministratore delegato di UniCredit, aggiungendo tuttavia di essere “fiducioso che il nuovo governo garantirà stabilità e le riforme” del Pnrr.

Certo, “il tempismo (della crisi di governo, che ha portato alla caduta del governo Draghi e alle elezioni anticipate fissate per il prossimo 25 settembre) “non è dei migliori per la volatilità e il contesto macroeconomico“.

Certo, “il tempismo (della crisi di governo, che ha portato alla caduta del governo Draghi e alle elezioni anticipate fissate per il prossimo 25 settembre) “non è dei migliori per la volatilità e il contesto macroeconomico“.

Tra l’altro, “Mario Draghi poteva contare su forte credibilità e una grande leadership e carisma in Europa”. In ogni caso, “Unicredit continuerà a supportare l’economia italiana e a svolgere il proprio ruolo”.

UniCredit & Co: occhio a rischio spread e tassi BTP

Commento inevitabile, quello sulla #crisidigoverno, visto che la trimestrale di UniCredit, così come quelle di altre banche che arriveranno nei prossimi giorni, arriva proprio nel bel mezzo delle preoccupazioni sul trend dei tassi sui BTP e dunque dello spread BTP-Bund, per l’ennesima crisi politica che è culminata la scorsa settimana nelle dimissioni di Mario Draghi .

I conti delle banche italiane arrivano anche a seguito del doppio annuncio della Bce, che ha appena alzato i tassi di interesse dell’area euro di 50 punti base (ponendo così fine all’era dei tassi negativi), lanciando anche lo scudo anti-spread TPI per blindare l’Italia e i paesi più indebitati dell’area euro.

Uno scudo che, tuttavia, secondo diversi analisti, è improbabile che sarà attivato proprio nel caso dell’Italia.

In vista delle elezioni anticipate del 25 settembre, l’Italia è sempre più osservata speciale e, già prima del Bce-Day e prima delle dimissioni di Mario Draghi, Barclays scriveva in una nota che il rischio frammentazione (spread e tassi BTP)per le banche italiane si stava già materializzando.

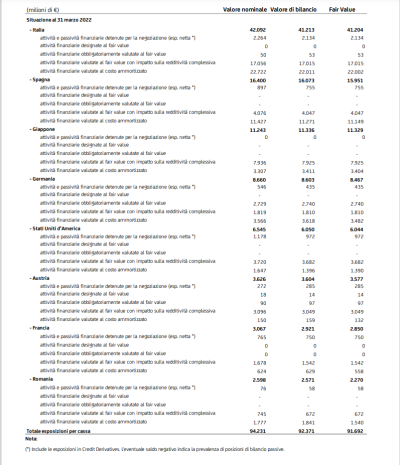

E certo è meglio che le cose funzionino bene per l’Italia, vista l’esposizione che UniCredit ha verso i BTP e verso i titoli di debito, in generale, del paese che, insieme ad altri sette paesi, incide per l’82% circa sulle esposizioni sovrane di Piazza Gae Aulenti.

Una descrizione dettagliata di queste esposizioni sovrane e, nel caso specifico del doom loop tra UniCredit e i BTP, è stata comunicata proprio con i conti diffusi oggi:

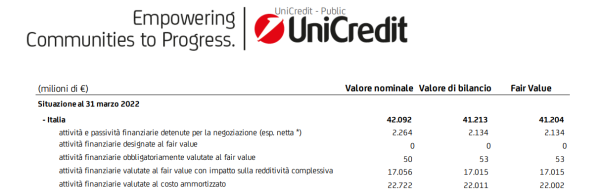

La banca guidata da Andrea Orcel ha reso noto che, in merito alle esposizioni sovrane detenute dal Gruppo al 30 giugno 2022, il valore di bilancio delle esposizioni della specie rappresentate da ‘titoli di debito’ ammonta a €113.046 milioni (di cui €106.772 milioni classificati nel portafoglio bancario), circa l’82 per cento del quale concentrato su otto Paesi tra i quali l’Italia (BTP e altri titoli di stato), con €41.213 mln, che rappresenta una quota di oltre il 36 per cento sul totale complessivo.

Per ciascuno di tali otto Paesi, nella tabella accanto che compare nel comunicato stampa di Piazza Gae Aulenti, sono riportati, per tipologia di portafoglio, i valori contabili delle relative esposizioni al 30 giugno 2022.

Negli ultimi giorni, in un report dedicato alle preview sulle trimestrali delle banche italiane, Barclays aveva individuato alcuni rischi al ribasso (ma anche al rialzo) specifici per UniCredit, come i “possibili cambiamenti normativi che potrebbero interessare il capitale e/o la capacità (della banca) di distribuire i capitali agli azionisti (ergo, questione dividendi, buyback); il rischio di “costi della raccolta più elevati del previsto”, “l’incertezza legata a cambiamenti nel management e alle opzioni future strategiche”.

Va detto che Barclays aveva intravisto per l’appunto per UniCredit anche rischi specifici al rialzo.

- Possibilità di tagli più consistenti ai costi

- Ritorni di capitali più elevati a favore degli azionisti

- Ripresa migliore sul fronte commerciale e del fatturato, specialmente se si considera la diversificazione a livello geografico.

Tornando tuttavia al rischio dei tassi BTP e dello spread, Barclays aveva parlato di chiaro rischio frammentazione (spread e tassi BTP) in generale per le banche italiane che, si starebbe già materializzando.

La divisione di ricerca del colosso bancario britannico aveva citato alcuni dati, tra cui alcuni proprio relativi a UniCredit:

- Gli spread sui cds – si legge nel report di Barclays – si sono amplicati in modo significativo (citato il caso di UniCredit, con uno spread di 379 punti base del 18 luglio scorso, rispetto ai 245 punti base alla fine del primo trimestre del 2022 e ai 180 punti base in media del 2021).

- Lo spread BTP-Bund si attestava in data 18 luglio a 217 punti base rispetto a una media nel 2021 di 109 punti base.

UniCredit, Orcel: Russia non preoccupa più

Diverse le sorprese arrivate oggi con i conti di UniCredit, con gli analisti che hanno espresso commenti positivi.

D’altronde l’utile netto ha stracciato, fino a doppiare, le stime del consensus, inclusa tra l’altro l’esposizione verso la Russia.

D’altronde l’utile netto ha stracciato, fino a doppiare, le stime del consensus, inclusa tra l’altro l’esposizione verso la Russia.

Motivo per cui Orcel può dire che “la nostra esposizione verso la Russia è sotto controllo” e che “la Russia non è più una preoccupazione per i risultati del gruppo”.

Ovvero:

“Stiamo riducendo la nostra esposizione così come ci siamo impegnati, il nostro business in Russia è funzionale e dal punto di vista economico, finanziario e di capitale l’impatto della Russia sui conti non è una più una preoccupazione per noi – spiega Orcel – Siamo impegnati a ridurre gradualmente la nostra esposizione: l’abbiamo ridotta di 2,7 miliardi e continueremo a farlo modo ordinato e razionale. Non abbiamo cambiato la nostra posizione in proposito”.

Il titolo UniCredit era già andato su di giri alla borsa di Milano, tanto da balzare subito del 6% in avvio di seduta e posizionarsi in pole del Ftse Mib.

Di notizie positive sulle voci di bilancio del secondo trimestre di Piazza Gae Aulenti ce ne sono parecchie:

- Il margine di interesse è in rialzo sia su base trimestrale che su base annua, ed è atteso fare ancora meglio in un momento in cui la Bce ha certificato la fine dell’era dei tassi negativi, zavorra per tanti anni per la redditività delle banche.

- I risultati sono stati talmente solidi da aver permesso a UniCredit di chiudere il semestre migliore degli ultimi 10 anni, come ha fatto notare lo stesso ceo Orcel.

- La banca ha migliorato la guidance per il 2022, confermando contestualmente la fase di de-risking, ben visibile nei numeri relativi alla sua qualità dell’attivo.

- La Russia per l’appunto non è addirittura più un problema e Orcel sembra determinato a continuare a tagliare il cordone ombelicale con il paese di Vladimir Putin, ormai defenestrato dai mercati finanziari globali. La riduzione dunque proseguirà, ma in modo ordinato.

LEGGI

UniCredit: utile netto e NII II trimestre

Vale la pena mettere in evidenza il trend dell’utile netto di UniCredit, che si è attestato nel secondo trimestre del 2022 a 2,010 miliardi, in forte aumento su base trimestrale e in rialzo del 94,5 per cento su base annua.

L‘utile netto post AT1 and cashes è stato pari a 1,818 miliardi, rispetto agli 830 milioni attesi da Equita SIM, ai 908 milioni previsti dal consensus, agli 1,034 miliardi del secondo trimestre del 2021, e dopo i 247 milioni di utile netto del primo trimestre del 2022.

Equita SIM commenta la trimestrale, mettendo in evidenza che UniCredit ha “riportato risultati nel secondo trimestre del 2022 ampiamente superiori alle attese, guidati dai maggiori ricavi e soprattutto da un inferiore CoR, ovvero da un costo del rischio più basso”.

I conti di UniCredit sono stati così riassunti da Equita SIM:

- Margine di interesse pari a 2,484 miliardi, in crescita dell’8% su base trimestrale, e del 13% su base annua, rispetto ai 2,338 miliardi attesi e i 2,331 miliardi del consensus. Gli analisti di Barclays avevano previsto un margine netto di interesse di a un valore simile, pari a 2,344 miliardi, nel secondo trimestre dell’anno.

- Il fatturato totale di UniCredit si è attestato a 4,780 miliardi, in calo del 5% su base trimestrale e del 9% su base annua, rispetto ai 4,492 miliardi attesi da Equita e i 4,493 miliardi stimati dal consensus. Barclays aveva previsto un valore del fatturato totale di 4,488 miliardi, mentre gli analisti di Banca Akros avevano stimato un fatturato totale per UniCredit, nel secondo trimestre dell’anno, pari a 4,5 miliardi di euro.

- L’ utile operativo è balzato su base annua del 25% a 2,422 miliardi, rispetto ai 2,111 miliardi attesi da Equita e i 2,096 miliardi del consensus. Barclays aveva previsto un utile operativo inferiore, pari a 2,090 miliardi.

- LLPs ((accantonamenti per perdite sui crediti) sono stati pari a 2 milioni, rispetto al calo di 520 milioni stimato da Equita (48bps) e i -535 milioni del consensus.

UniCredit tra NPL, UTP, rettifiche crediti, CoR

Di seguito altre voci di bilancio del secondo trimestre (direttamente dal comunicato stampa di Piazza Gae Aulenti) che tengono in considerazione l’esposizione verso la Russia:

- RoTE: 15,1 per cento, in calo 12.8 p.p. a/a e in rialzo 7.1 p.p. a/a

- Le esposizioni deteriorate lorde di Gruppo sono ammontate a €13,9 mld, in calo del 21,8 per cento trim/trim e in calo del 35,3 per cento a/a.

- Il rapporto tra crediti deteriorati lordi e totale crediti lordi di Gruppo è stato pari nel secondo trimestre dell’anno al 2,9 per cento, in calo di 0,8 p.p. trim/trim e in calo di 1,8 p.p. a/a.

- Le esposizioni deteriorate nette di Gruppo si sono attestate a €7,0 mld, in calo del 17,7 per cento trim/trim e in calo del 23,7 per cento a/a.

- Il rapporto tra crediti deteriorati netti e totale crediti netti di Gruppo: 1,5 per cento, in calo di 0,3 p.p.trim/trim e in calo di 0,6 p.p. a/a, con un rapporto di copertura (sulle esposizioni deteriorate) pari al 50,0 per cento, in calo di 2,4 p.p. trim/trim e in calo 7,7 p.p. a/a.

- Le sofferenze lorde di Gruppo sono state pari a €3,4 mld, in calo del 30,0 per cento trim/trim e del 52,9, per cento a/a.

- Le inadempienze probabili lorde di Gruppo (‘UTP’) sono ammontate a €9,8 mld, in calo del 20,3 per cento trim/trim e in calo del 27,2 per cento a/a.

- Rettifiche su crediti (‘LLP’): trascurabili, in calo del 100,2 per cento trim/trim e in calo del 100,6 per cento su base annua.

- EPS diluito: €0,84 in rialzo significativo trim/trim e in rialzo 95,5 per cento a/a.

- RWA: €316,7 mld, in calo del 4,0 per cento trim/trim e in calo del 3,4 per cento a/a.

- Costo del rischio (CoR): 0 pb, in calo di 114 pb trim/trim e in calo di 33 pb a/a

-

Trimestrale UniCredit: la nota di Equita SIM

Equita SIM ha fatto notare l’andamento “dei ricavi superiore alle attese, principalmente per maggiore margine di interesse NII (sorpresa del 6% rispetto alle attese) e trading (564 milioni rispetto ai 336 milioni attesi), mentre le commissioni a 1,7 miliardi (-6% su base trimestrale) sono risultate sostanzialmente in linea con le nostre stime”.

La SIM milanese ha aggiunto che è stata “confermata la buona gestione dei costi operativi, sostanzialmente piatti su base trimestrale a 2,358 miliardi (al di sotto dei 2,381 miliardi attesi), con C/I ad un ottimo 49%“. Equita ha messo in evidenza che, “sotto la linea operativa, gli LLPs a 2 milioni sono in larga parte attribuibili a rettifiche ‘positive’ in Russia“.

Tra l’altro, “al netto della Russia il CoR (costo del rischio) si sarebbe attestato a un livello comunque estremamente limitato pari a 10 punti base”. Ancora, si legge nella nota della SIM, “UniCredit ha ribadito di avere ancora overlays in essere per 1 miliardo circa per affrontare un eventuale deterioramento economico”.

Infine, “al netto della Russia, UniCredit avrebbe chiuso il secondo trimestre del 2022 con un utile netto di 1,5 miliardi, molto meglio rispetto ai 900 milioni attesi”.

Il giudizio di Equita sulla trimestrale di UniCredit non può che essere positivo:

“Valutiamo molto positivamente le indicazioni sul capitale, con CET1 in crescita di 173 punti base su base trimestrale, al 15,73%, beneficiando di 1) una generazione organica di capitale, 2) riduzione dei RWA, 3) impatto favorevole dell’esposizione in Russia”.

Equita scrive infine che, “escludendo la Russia, il gruppo ha migliorato la guidance per il 2022, con ricavi previsti ora a 16,7 miliardi (dai precedenti 16bn), C/I pari al 55%, CoR 30bps (da 30- 35bps) e un utile netto a 4 miliardi di euro circa, rispetto ai 3,3 miliardi precedentemente attesi. Migliorato anche l’outlook sul CET1 Ratio, al 13% (da 12,5%- 13% precedente)“.

La SIM milanese ha concluso la nota concentrandosi sulla seconda tranche del buyback da 1 miliardo di euro, su cui la banca guidata da Andrea Orcel attende l’autorizzazione della Bce:

“Sulla seconda tranche del buyback da 1bn (c.6% market cap), UniCredit ha comunicato di aver presentato la richiesta di autorizzazione alla Bce e di convocare l’assemblea per il 14 settembre per deliberare l’incremento del numero massimo di azioni UCG acquistabili e annullabili. UniCredit – altra notizia della giornata – ha anche comunicato una revisione degli accordi con CNP, che prevede la cessione della propria quota del 49% in CNP Vita per 500 milioni e l’incremento della partecipazione dal 39% al 45% in CNP Unicredit Vita per 70 milioni. L’operazione – che rientra nella strategia di razionalizzazione degli accordi in essere – avrà un impatto positivo di 10 punti base sul capitale e di circa 200 milioni a livello di utile netto”.