Tutto sull’UniCredit Day: le domande a Orcel su Russia, dividendi e buyback, tassi BTP e spread. Rischio Italia osservato speciale

Trepidazione per l’UniCredit Day, in calendario domani, mercoledì 27 luglio. La banca italiana guidata dal ceo Andrea Orcel comunicherà i conti relativi al secondo trimestre del 2022 prima dell’inizio delle contrattazioni a Piazza Affari. Seguirà la presentazione dei conti alle 10 ora italiana.

Il calendario delle trimestrali delle banche italiane è il seguente: dopo la pubblicazione della trimestrale di UniCredit di domani, toccherà venerdì 29 luglio a Intesa SanPaolo e Mediobanca.

Il calendario delle trimestrali delle banche italiane è il seguente: dopo la pubblicazione della trimestrale di UniCredit di domani, toccherà venerdì 29 luglio a Intesa SanPaolo e Mediobanca.

La prossima settimana a togliere il velo sui conti saranno Banco BPM (3 agosto) e Mps, Credem e Bper (4 agosto).

UniCredit: parte stagione trimestrali banche italiane

Sarà proprio UniCredit a dare il via alla stagione delle trimestrali delle banche italiane, che arriva nel bel mezzo delle preoccupazioni sul trend dei tassi sui BTP e dunque dello spread BTP-Bund, dell’ennesima crisi di governo culminata la scorsa settimana nelle dimissioni di Mario Draghi , e a seguito del doppio annuncio della Bce, che ha appena alzato i tassi di interesse dell’area euro di 50 punti base (ponendo così fine all’era dei tassi negativi), lanciando anche lo scudo anti-spread TPI.

Riguardo a UniCredit, Banca Akros e Barclays, nel presentare la loro preview sui conti del II trimestre di Piazza Gae Aulenti, parlano di fatto rispettivamente di “una posizione di capitale misurata dal FL Cet 1 che rimane solida, ma che tuttavia è in ribasso anche a causa del fattore spread” e di un “rischio frammentazione” che si sta già materializzando, in generale, per le banche italiane.

Cosa si aspettano gli analisti da UniCredit, alle prese con una grande trasformazione organizzativa in Italia e con la grande patata bollente della sua esposizione verso la Russia, in tempi di guerra russo-ucraina?

Diverse saranno le domande a cui l’amministratore delegato Andrea Orcel dovrà rispondere nella conference call di domani.

LEGGI ANCHE

Orcel: ‘stiamo considerando opzione, ma anche come aiutare staff e aziende’ in uscita Guerra Ucraina:

UniCredit nel mezzo della metamorfosi in Italia

UniCredit, in particolare, dovrà illustrare la recente radicale metamorfosi che ha interessato UniCredit Italia, con tanto di benservito dopo appena un anno all’ormai ex head of Italy Niccolò Ubertalli.

Il comando della divisione italiana è passato direttamente al ceo di Piazza Gae Aulenti Orcel, che collaborerà nella missione insieme a Remo Taricani, Deputy Head of Italy.

Una spiegazione del perchè di questa mossa è arrivata con una lettera che porta la firma di Orcel che del presidente di UniCredit Pier Carlo Padoan.

Ulteriori dettagli sull’organizzazione di UniCredit in Italia sono arrivati nelle ultime ore, con le dichiarazioni dello stesso Orcel che, nel presentare la nuova UniCredit in Italia, ha annunciato che le Regioni torneranno al centro:

Le 7 Region, guidate dai Regional Heads – Luisella Altare, Marco Bortoletti, Andrea Burchi, Roberto Fiorini, Paola Garibotti, Salvatore Malandrino e Ferdinando Natali, appena promosso in questo ruolo – “saranno complementate e rafforzate dalla stretta collaborazione con i nostri Specialised Coverage Networks: Wealth & Large Corporates, così da assicurare un coverage mirato, una consulenza di alto livello e un’offerta di prodotti ad hoc. Questi ultimi saranno guidati da Massimiliano Mastalia”, ha puntualizzato Orcel.

Il dossier Russia sarà altrettanto centrale nell’UniCredit Day, per capire le intenzioni dell’AD che, adottando una strategia contrarian rispetto a quella di diverse altre banche, ha praticamente confermato di non avere alcuna fretta di lasciare il paese di Vladimir Putin:

sicuramente, lo ha ribadito in una intervista rilasciata al Sole 24 Ore, agli inizi di luglio, l’ad di Piazza Gae Aulenti non vuole fare regali a nessuno.

Va detto inoltre, per usare le sue parole, che “di per sé la Russia finanziariamente sta performando bene e questo non si può dimenticare”.

Alcune fonti di mercato avevano riportato anche alcune indiscrezioni secondo cui Orcel, una volta venduta la sua controllata russa, avrebbe intenzione di riacquistarla, sperando in una riabilitazione di Mosca in futuro, nella scacchiera geopolitica e finanziaria internazionale.

Domani, finalmente – si spera – questi nodi verranno sciolti.

Preview UniCredit di Equita, Barclays, consensus

Veniamo ora ai numeri ‘freddi’ che, secondo la platea di diversi analisti, Piazza Gae Aulenti si appresta ad annunciare:

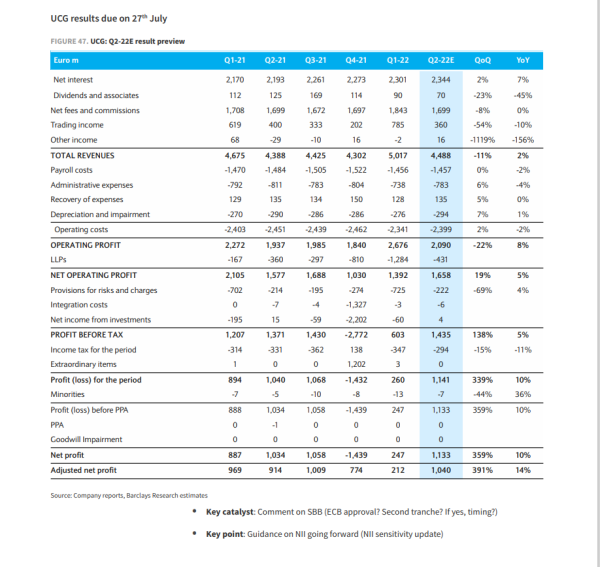

- Il margine di interesse netto di UniCredit è atteso da Equita SIM a 2,338 miliardi, in crescita del 2% su base trimestrale e del 6% su base annua, a un valore superiore ai 2,311 miliardi attesi dal consensus degli analisti. Il margine netto di interesse di UniCredit è atteso dagli analisti di Barclays a un valore simile, pari a 2,344 miliardi, nel secondo trimestre dell’anno, in crescita del 2% su base trimestrale.

- Il fatturato totale di UniCredit è atteso da Equita SIM a 4,492 miliardi, in crescita del 2% su base annua, rispetto ai 4,493 miliardi del consensus. Barclays in questo caso è più negativa rispetto al consensus e a Equita SIM, prevedendo un valore del fatturato totale pari a 4,488 miliardi, comunque sempre in rialzo del 2% su base annua. Gli analisti di Banca Akros prevedono un fatturato totale per UniCredit, nel secondo trimestre dell’anno, pari a 4,5 miliardi di euro, in crescita del 2,6% su base annua rispetto al giro d’affari di 4,388 miliardi del secondo trimestre del 2021, e in flessione del 10,3% su base trimestrale, rispetto ai 5,017 miliardi del primo trimestre.

- L’utile operativo di UniCredit è stimato dalla SIM milanese a 2,111 miliardi, in crescita del 9% su base annua, rispetto ai 2,096 miliardi del consensus. Barclays vede invece un utile operativo inferiore, pari a 2,090 miliardi, che corrisponderebbe a un calo del 22% su base trimestrale, ma a un rialzo dell’8% su base annua.

- LLPs (accantonamenti per perdite sui crediti): Equita SIM prevede un calo di LLPs di UniCredit di 520 milioni (48 punti base) rispetto al calo di 535 milioni del consensus. Barclays è invece per una flessione degli LLPs di 431 milioni.

- L’utile netto post AT1 e Cashes di UniCredit è atteso infine da Equita SIM a 830 milioni, livello inferiore rispetto all’utile netto di 908 milioni del consensus. Le stime di Barclays sull’utile netto di UniCredit sono di 1,133 miliardi, rispetto ai 247 milioni di utili netti del primo trimestre, con un balzo del 359% su base trimestrale e del 10% su base annua. L’outlook di Barclays sull’utile netto adjusted è invece di 1,040 miliardi di euro, in crescita del 391% su base trimestrale rispetto ai 212 milioni di euro del primo trimestre e del 14% su base annua. Banca Akros prevede per il secondo trimestre un utile netto di 980 milioni, in calo del 5,2% su base annua rispetto agli 1,034 miliardi del secondo trimestre del 2021, e rispetto ai 247 milioni di utile netto del primo trimestre del 2022.

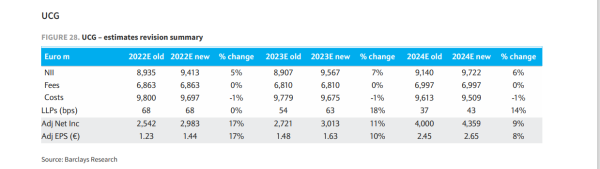

Da segnalare che la divisione di ricerca di Barclays, nella sua nota dedicata alle banche italiane, ha annunciato anche di aver rivisto al rialzo le stime sull’utile netto adjusted del 2022 di UniCredit da 2,542 miliardi, a 2,983 miliardi, con un upgrade del 17%. Migliorato del 17% anche l’outlook sull’eps su base adjusted del 2022 di UniCredit, da 1,23 a 1,44 per il secondo trimestre. Barclays ha aggiunto di prevedere inoltre, per il secondo trimestre del 2022, accantonamenti di UniCredit per far fronte a oneri e rischi negativi a 222 milioni, in calo del 69% su base trimestrale e in rialzo del 4% su base annua. Le commissioni nette e altre commissioni di UniCredit sono attese infine a 1,699 miliardi, giù dell’8% rispetto agli 1,843 miliardi del primo trimestre e invariate su base annua.

Conti UniCredit : occhio ad accantonamenti

Tornando alla preview di Banca Akros, nella nota dedicata oggi a UniCredit, si legge per l’appunto che il consensus prevede che la banca gestita da Andrea Orcel abbia concluso il secondo trimestre del 2022 con un utile netto attorno ai 980 milioni di euro, in flessione all’incirca del 5% su base annua.

Si prevede che gli accantonamenti per far fronte a eventuali perdite sui prestiti, dunque accantonamenti effettuati in vista di eventuali sofferenze e crediti deteriorati (NPL) della banca inizino a normalizzarsi attorno ai 550 milioni di euro, rispetto al livello molto basso del primo semestre dello scorso anno (-360 milioni) e a seguito degli accantonamenti eccezionali che sono stati contabilizzati nel primo trimestre per prendere in considerazione le possibili perdite legate all’esposizione verso la Russia (pari a 1,284 miliardi).

Si prevede che gli accantonamenti per far fronte a eventuali perdite sui prestiti, dunque accantonamenti effettuati in vista di eventuali sofferenze e crediti deteriorati (NPL) della banca inizino a normalizzarsi attorno ai 550 milioni di euro, rispetto al livello molto basso del primo semestre dello scorso anno (-360 milioni) e a seguito degli accantonamenti eccezionali che sono stati contabilizzati nel primo trimestre per prendere in considerazione le possibili perdite legate all’esposizione verso la Russia (pari a 1,284 miliardi).

Il valore degli accantonamenti di UniCredit effettuati nel secondo trimestre del 2022 è dunque atteso in crescita del 52,8% su base annua e in ribasso del 57,2% su base trimestrale.

A tal proposito, vale la pena ricordare quanto scritto alla metà di maggio da DBRS Morningstar, nella nota “Italian Banks: Good Underlying Performance in Q1 but Risks From Russia’s Invasion of Ukraine Remain”, ovvero “Le banche italiane: Buona performance sottostante nel primo trimestre, ma rimandono i rischi legati all’invasione dell’Ucraina da parte della Russia”:

il report si incentrava sulle trimestrali che erano state diffuse dalle banche italiane UniCredit, Intesa Sanpaolo, Banco BPM, Banca MPS e BPER, (relative al primo trimestre), facendo riferimento, in particolare, al boom degli accantonamenti che erano stati effettuati per prendere in considerazione il rischio della guerra tra Russia e Ucraina sui conti:

Il report metteva in evidenza che gli LLP, loan loss provisions, ovvero gli accantonamenti effettuati per far fronte a perdite future sui prestiti erano balzati dell’82,6% su base annua attorno a 2,3 miliardi di euro, contabilizzati principalmente per le esposizioni dirette verso la Russia e l’Ucraina e come risultato del peggioramento dell’outlook economico.

Escluso l’impatto dell‘invasione dell’Ucraina da parte della Russia di Vladimir Putin, avvenuto il 24 febbraio del 2022, gli LLP sarebbero stati inferiori a 300 milioni di euro nel primo trimestre del 2022, in calo significativo rispetto ai trimestri precedenti dal 2019, e grazie al miglioramento dei profili di rischio sottostanti delle banche.

UniCredit: occhio a spread tassi BTP e dividendi

L’utile operativo lordo di UniCredit del II trimestre è atteso da Banca Akros a 2,090 miliardi, in crescita del 7,9% su base annua ma in calo del 21,9% su base trimestrale, rispetto ai 2,676 miliardi del primo trimestre del 2022.

Banca Akros mette in evidenza anche di ritenere che “la posizione di capitale rimarrà forte, con un FL CET 1 ratio pari al 13,7%, in calo di 30 punti base su base trimestrale a causa dell’inflazione RWA che deriva dalla crescita dei prestiti e dall’impatto negativo degli spread sovrani italiani più alti (dunque, nel caso specifico dello spread BTP-Bund)”. “In conclusione, gli analisti di Banca Akros reiterano l’accumulate sul titolo di UniCredit, con un target price pari a 12,2 euro. Gli esperti mettono in evidenza la crescita del fatturato di UniCredit, attesa del 2,6% su base annua a 4,5 miliardi di euro circa, con l’aumento del margine di interesse netto pari a +6,4% su base annua, a 2,33 miliardi di euro, grazie ai volumi di prestiti più elevati e ai tassi di interesse di breve termine più alti. I costi operativi sono attesi in calo di quasi il 2% su base annua a 2,4 miliardi di euro, grazie alle continue misure di contenimento sui costi, fattore che si dovrebbe tradurre in un utile operativo lordo (GOP) di 2,1 miliardi di euro, in crescita dell’8% circa, e a fronte di un rapporto C/I pari al 53,3%.

A tal proposito occhio ai rischi al ribasso (ma anche al rialzo) che, secondo Barclays, sarebbero legati in modo specifico a UniCredit:

- Possibili cambiamenti normativi che potrebbero interessare il capitale e/o la capacità (della banca) di distribuire i capitali agli azionisti (ergo, questione dividendi, buyback)

- Costi della raccolta più elevati del previsto.

- Incertezza legata a cambiamenti nel management e alle opzioni future strategiche.

Barclays intravede tuttavia per UniCredit anche rischi specifici al rialzo.

- Possibilità di tagli più consistenti ai costi

- Ritorni di capitali più elevati a favore degli azionisti

- Ripresa migliore sul fronte commerciale e del fatturato, specialmente se si considera la diversificazione a livello geografico.

UniCredit: dividendi-buyback a rischio?

In particolare Barclays si chiede, guardando alla recente notizia che ha visto protagonista JP Morgan, costretta a interrompere il suo programma di buyback azionario (SBB- share buyback programme), se la stessa cosa potrebbe accadere a UniCredit. (Accanto, la tabella che riassume i risultati di UniCredit e l’outlook di Barclays sui conti del II trimestre).

La banca guidata da Orcel riceverà l’ok della Bce per lanciare la sua seconda tranche di buyback (1 miliardo di euro?).

La banca guidata da Orcel riceverà l’ok della Bce per lanciare la sua seconda tranche di buyback (1 miliardo di euro?).

Così Equita SIM aveva affrontato la questione del buyback di UniCredit:

“Alla data dell’8 luglio, UniCredit ha acquistato un totale di 143,8 milioni di azioni (pari al 6,58% del capitale) per un controvalore complessivo di 1,413 milioni (88% del totale della tranche da 1,6 miliardi). La traiettoria di acquisti è coerente con una piena esecuzione del buyback entro fine mese. Ricordiamo – si leggeva ancora nella nota della SIM milanese – che un possibile catalyst dalla presentazione dei risultati del secondo trimestre del 2022 (27 luglio) potrebbe essere costituito dall’update sull’eventuale richiesta a BCE per la seconda tranche da 1 miliardo (5% della capitalizzazione di mercato)”.

Dal canto suo Barclays sottolinea che “le nostre proiezioni sul CET 1 ratio riflettono a pieno il piano di buyback di UniCredit, con il ratio che rimane superiore al 13%”.

Allo stesso tempo, “considerando il nuovo contesto macro, i cuscinetti di capitale saranno sufficienti?”

E ancora, c’è il rischio frammentazione (spread e tassi BTP) in generale per le banche italiane che, secondo Barclays, si starebbe già materializzando, come emerge da alcuni dati:

- Gli spread sui cds si sono amplicati in modo significativo (citato proprio il caso di UniCredit, con uno spread di 379 punti base del 18 luglio scorso, rispetto ai 245 punti base alla fine del primo trimestre del 2022 e ai 180 punti base in media del 2021).

- Lo spread BTP-Bund si attestava in data 18 luglio a 217 punti base rispetto a una media nel 2021 di 109 punti base)

Last but no least,

le stime di Barclays sugli utili e le trimestrali delle banche italiane sono state snocciolate quando la crisi del governo Draghi non era ancora culminata nella decisione di Mattarella di sciogliere le Camere e nella notizia delle elezioni anticipate fissate per il prossimo 25 settembre. E non è poco.