‘Titoli banche europee a prezzi stracciati, come si fa a ignorarli? E chi ci crede farà bella scorpacciata dividendi con ok Bce’

“Troppo convenienti da ignorare? Too cheap to ignore“. Così gli strategist di Barclays intitolano il loro ultimo report dedicato alle banche europee, manifestando cautela di fronte alle sfide che incombono sul settore ma riconoscendo agli istituti anche qualche merito.

“In quanto analisti siamo generalmente cauti sulle prospettive di più lungo periodo. Nonostante questo, sebbene permangano rischi, a questi livelli riteniamo che sia difficile ignorare le loro valutazioni”.

Di fatto, “con i titoli che vengono scambiati a un valore pari a 0,5 volte il patrimonio netto tangibile, il mercato sembra scontare o una diluizione oppure un contesto in cui la redditività rimarrà ai livelli del 2020-21 per sempre”.

Di conseguenza, Barclays ha deciso di rivedere al rialzo il rating su Credit Suisse da “underweight a “equal weight”, e di Allied Irish Banks e Bank of Ireland da “equal weight a overweight”.

“I nostri nomi preferiti sono ABN (overweight), Lloyds (overweight), Santander (overweight) – si legge nel report – mentre ritieniamo che le migliori prospettive di ritorni sul capitale arrivino da ABN Amro (overweight), KBC Groep NV (equal weight) e Nordea (equal weight). I nomi meno preferiti sono Deutsche Bank (underweight), SEB Group (underweight) e HSBC (underweight)”.

Gli analisti motivano la loro view affermando che, a loro avviso, a dispetto dell’incertezza “gli investitori dovrebbero iniziare ad aumentare la loro esposizione verso le banche in modo selettivo”. Ora, “comprendiamo che potremmo assistere a nuovi casi di lockdown che scatenerebbero nuovi timori sull’economia. Tuttavia, crediamo che sia probabile che tutto ciò avverrebbe di pari passo con l’arrivo di ulteriori misure di sostegno”.

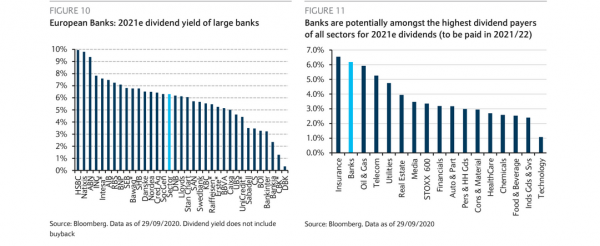

Tra l’altro, in teoria, “le banche potrebbero essere tra i settori che distribuiranno i dividendi più alti, sui mercati, nel periodo compreso tra il 2021 e il 2022, rimanendo indietro, forse, soltanto dietro alle cedole dei settori assicurativo e Oil & Gas”.

Tra l’altro, in teoria, “le banche potrebbero essere tra i settori che distribuiranno i dividendi più alti, sui mercati, nel periodo compreso tra il 2021 e il 2022, rimanendo indietro, forse, soltanto dietro alle cedole dei settori assicurativo e Oil & Gas”.

In particolare il consensus di Bloomberg (in data 29 settembre 2020) ritiene che, con gli utili del 2021, le banche europee avranno un dividend yield pari al 6,3%. E al momento, in corrispondenza delle valutazioni correnti con un pay-out pari al 50%, un RoTE del 5% potrebbe sostenere dividendi pari al 5%.

Ovviamente, ora, di cedole distribuite agli azionisti dalle banche europee non ce n’é ombra, vista la decisione della Bce e della Bank of England di sospendere in tempi di pandemia l’erogazione dei dividendi. Ma sul quando i dividendi potrebbero tornare a essere distribuiti ci potrebbe essere una maggiore certezza nel medio termine. E questa maggiore chiarezza “sarà un elemento positivo nei prossimi 3-6 mesi, anche in caso di ritardi”. (leggi Effetto stop dividendi sulle banche, in dumo più di 100 MLD).

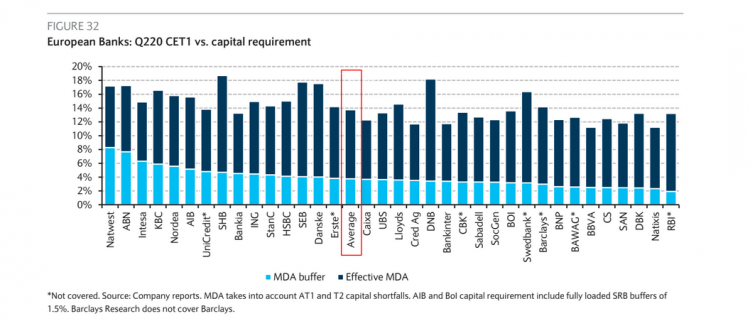

Per non parlare del CET1, indice che misursa la solidità finanziaria di una banca.

Secondo Barclays, il CET1 rimarrà praticamente stabile fino al 2022, a eccezione di alcune banche che assisteranno a una flessione di 100 punti base.

In media, il CET1 ratio delle banche europee si è attestato nel secondo trimestre del 2020 al 13,8%, il 3,8% al di sopra delle richieste minime di CET1 avanzate dalle autorità di regolamentazione. (nella lista, che riporta il consensus degli analisti di Bloomberg, tra le banche italiane compaiono UniCredit e Intesa SanPaolo).

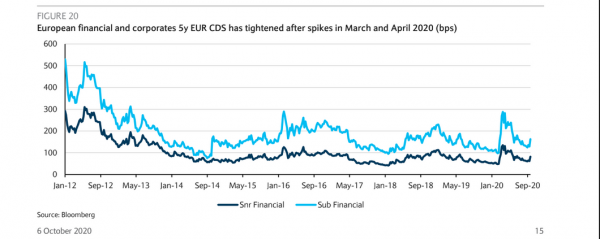

Occhio inoltre al fattore cds (credit default swap), ovvero a quei contratti che assicurano i clienti in caso di default. Il grafico dimostra che i cds sulle banche sono diminuiti dopo i boom registrati nei mesi di marzo e aprile di quest’anno.

Ma c’è anche un altro fattore, oltre ai danni alle banche inferiori alle attese che sono stati inflitti dal Covid.

Ma c’è anche un altro fattore, oltre ai danni alle banche inferiori alle attese che sono stati inflitti dal Covid.

Nell’insieme, scrivono gli analisti, “il settore bancario europeo è troppo grande per fallire“.

“Collectively the European Banking Sector is too big to fail – si legge nel report. In che senso il settore è troppo grande?

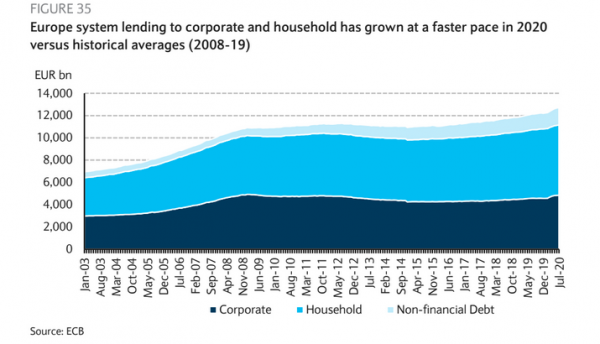

“In Europa – si legge ancora – le istituzioni finanziarie monetarie che erogano prestiti ai settori non finanziari sono cresciute rispetto alla media storica, in particolare sul fronte del corporate lending. Stando ai dati pubblicati dalla Bce, i prestiti erogati alle aziende nel 2020 sono cresciuti su base annualizzata dell’11%, rispetto alla flessione del periodo compreso tra il 2008 e il 2019, in media pari a -0,6%. A crescere a un ritmo superiore sono stati anche i prestiti alle famiglie, con un tasso di crescita annualizzato del 2%, rispetto alla media storica dell’1,5%”. Su questo punto, gli esperti ricordano che, se negli Stati Uniti è il mercato dei capitali che eroga prestiti alle famiglie e alle aziende (il 50% circa), in Europa il 90% circa degli stessi tipi di prestiti vengono chiesti direttamente alle istituzioni finanziarie. Tanto che, nell’anno fiscale 2019, il bilancio totale dei prestiti delle grandi banche scambiate nell’area euro è ammontato a 11 trilioni di euro“. (ovviamente si fa riferimento anche ai prestiti erogati dalle banche quotate al di fuori dell’area euro, per esempio negli Stati Uniti e in Asia”.

Insomma, le banche continuano a detenere un potere che merita di non essere sottovalutato.

Oltre a questo, Barclays sottolinea che, “guardando alle valutazioni (dei titoli), le banche appaiono semplicemente troppo convenienti”.

Oltre a questo, Barclays sottolinea che, “guardando alle valutazioni (dei titoli), le banche appaiono semplicemente troppo convenienti”.

Sono state così ignorate, proseguono gli analisti, “molto più di quanto i momentum dei loro ROE ed EPS (ritorni sul capitale e utile per azione) suggeriscano, anche se è possibile che ci sia bisogno ora di un elemento che riporti gli investitori ad attivarsi (puntando sulle azioni)”.

A tal proposito, le previsioni di Barclays sono di una prosecuzione della fase di ripresa dell’eps, che dovrebbe avere implicazioni sulla performance relative dei titoli.

Inoltre “sembra che la fase di consolidamento lungamente attesa, fattore che potrebbe sostenetre i profitti in un arco di tempo di più lungo termine, sia iniziata”. Ancora, “l’ulteriore ripresa economica stimata, l’aumento graduale dei dividendi e il ritorno dei dividendi stessi a partire dal prossimo anno, sono fattori sufficienti perché gli investitori tornino a posizionarsi in questo settore così, a nostro avviso, non amato e sottopesato“.

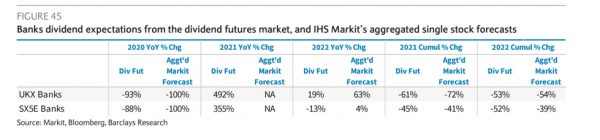

Insomma, i dividendi sono stati sì congelati, ma si apprestano a tornare. E “se il 2020 è stato indubbiamente un anno negativo per le cedole delle banche, ora sia i mercati dei futures che gli analisti di IHS Markit prevedono una ripresa per l’anno prossimo. Nel complesso, per la fine del 2021, il mercato dei futures sconta per i dividendi delle banche quotate sul Ftse Banks un calo del 61% rispetto al 2019, a fronte di una flessione del 45% per l’Euro Stoxx. Markit appare lievemente più pessimista sui dividendi delle banche scambiate sul Ftse Banks (-72% entro la fine dell’anno prossimo), ma un po’ più ottimista sui dividendi delle banche scambiate sull’Euro Stoxx Banks (in calo del 41% entro la fine del 2021. Markit scommette inoltre su un ulteriore recupero di entrambi i mercati nel 2022, mentre i futures sui dividendi correnti prezzano un calo superiore, nel 2022, per i dividendi delle banche quotate sull’Euro Stoxx, rispetto al 2021.

Il messaggio di Barclays è chiaro: diversi fattori indicano che è arrivato il momento di tornare a guardare con interesse al settore bancario. E questi fattori, come dicono gli analisti del colosso bancario britannico, non possono essere più ignorati.