Piazza Affari ha il suo piccolo Nasdaq, l’indice delle Star a velocità doppia del Ftse Mib. Ecco perchè

La supremazia incontrastata del Nasdaq in questo 2020 è fuori discussione con le Big Tech che hanno mostrato performance mostruose in un anno difficile per tanti settori falcidiati dalle conseguenze della pandemia. Nel confronto tra i vari mercati emerge una forbice di performance mai vista prima con indici in rialzo a doppia cifra, altri che faticosamente sono ritornati ai livelli di inizio anno e altri ancora, compreso il nostro Ftse Mib, che faticano a risalire con decisione. A parte il sensazionale +26% del Nasdaq Ytd, anche lo S&P 500 viaggia in confortevole territorio positivo (+5,5%) in attesa di vedere se la tanto temuta volatilità a ridosso delle elezioni presidenziali Usa intaccherà o meno l’andamento positivo della Borsa di New York.

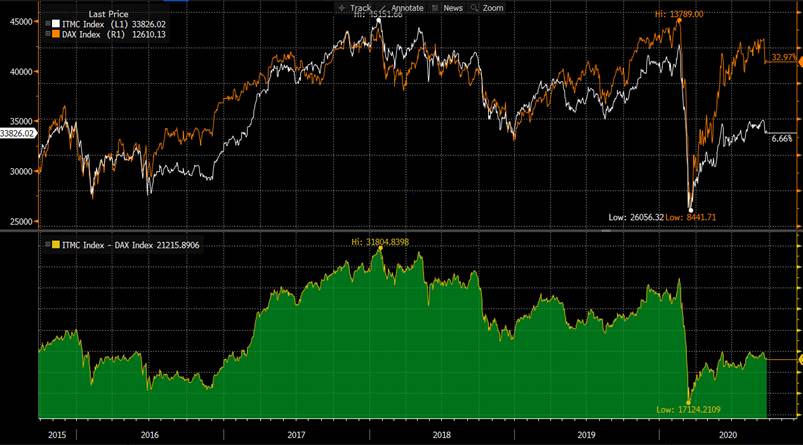

Ftse Mib molto indietro rispetto al DAX, perchè?

Volgendo al Vecchio Continente, ad oggi il saldo 2020 dell’indice guida milanese è di oltre -18%, così come il Cac 40 parigino. Molto peggio sta performando quest’anno l’IBEX 35 spagnolo con addirittura -28%, frutto del crollo più marcato dell’economia iberica per i forti effetti del Covid. Unico grande indice europeo a contenere il rosso è il DAX di Francoforte con -3,36%

Cosa c’è dietro la differenza del rally della Germania rispetto all’Italia e alla Francia? In primo luogo va guardata la composizione settoriale degli indici. Sul Ftse Mib, così come su altri indici europei come Euro Stoxx 50 e Cac 40, incide non poco il macigno rappresentato dalle performance deficitarie di settori quali banche (-43% l’Euro Stoxx Banks da inizio anno) ed energetici (-38% l’Euro Stoxx oil & gas).

Poi ci sono altri fattori economici, con la Germania che è la locomotiva industriale del vecchio continente, con un’economia fortemente legata all’andamento delle sue esportazioni. “È inoltre da sempre percepito come il Safe Haven dell’Eurozona, attirando capitali in fuga dalla periferia nelle fasi di maggior incertezza”, asserisce Antonio Amendola, co-gestore di Italia ed Europa di AcomeA SGR, che però vede tale differenza di performance poco sostenibile per una serie di considerazioni:

- il Recovery Fund architettato nel pieno della crisi è una svolta epocale nel processo di integrazione europea. Tralasciando la tempistica e l’ammontare dei fondi, è opportuno concentrarsi sul “precedente” che si è creato. Il mercato dovrebbe iniziare ad apprezzare l’aumento del grado di coesione in Europa, che riduce ampiamente i rischi di dissolvimento dell’Unione anche in ottica di crisi future.

- A livello monetario, la BCE ha chiaramente detto di voler mantenere un elevato supporto attraverso acquisti flessibili di titoli di stato, anche al di là dei limiti delle capital keys. Per la periferia questo rappresenta ovviamente un aspetto positivo volto a ridurre gli spread rispetto alla Germania.

- La ripresa dell’economia tedesca dovrebbe produrre effetti positivi a catena sui suoi principali fornitori, tra cui spiccano le piccole e medie imprese italiane.

La carta delle mid e small cap tricolori

In questo 2020 hanno sofferto anche le mid e smal cap italiane. Il FTSE Mid Cap italia segna -15,2%, il Ftse Small Cap italia -16,1%. Se osserviamo la correlazione tra DAX e FTSE MID CAP si trova oggi ben lontana dalla sua media storica. “Riteniamo che nel medio periodo questo gap possa presto nuovamente chiudersi sulla scia della ripresa della domanda tedesca verso le aziende italiane”, argomenta Amendola che in ottica di investimento continua a preferire le mid e small cap italiane alle large cap “sia perché rappresentano la spina dorsale del nostro Paese, sia perché riscontriamo la presenza di maggiore valore intrinseco in un orizzonte temporale di medio lungo periodo”. Le piccole e medie aziende italiane potrebbero inoltre beneficiare di uno dei megatrend dei prossimi anni: il rimpatrio della produzione dai paesi in via di sviluppo.

Il coronavirus ha messo in luce tutti i limiti di un’eccessiva delocalizzazione all’estero delle aziende e una delle strategie dei governi nazionali è di riportare in patria alcune fasi di produzione nevralgiche della catena del valore. A rafforzare questo movimento vi è inoltre il fatto che il differenziale di costo del lavoro (rapportato con la qualità del prodotto finito) tra alcuni Paesi Emergenti e alcuni Paesi della Periferia Europea, non è più così ampio come in passato.

Guardando alla composizione settoriale il Ftse Mib ha per la maggiore Finanziari (30,12%) ed Utilities (24,07%). Mentre il Ftse Mid Cap ha sia Finanziari (24,95% anche se per la maggior parte non sono banche, ma società di servizi finanziari) che Comsumer Discretionary (20,09%) che Industriali (15,77%). Importante considerare anche la differenza di Tecnologia dove il Ftse Mib ha circa il 7% (tuttavia concentrato in pochi titoli) mentre il Mid Cap ha l’11% (con molte piccole società attive nella consulenza ad alto valore).

L’esuberanza del FTSE ITALIA Star

A ben guardare le performance di tutti gli indici di Borsa Italiana ad emergere in maniera prepotente è il Ftse Italia Star, che già in passato ha abituato gli investitori a performance sopra la media. Con il rialzo di ieri l’indice dedicato alle mid e small cap che capitalizzano sotto il miliardo di euro è tornato sostanzialmente sulla parità da inizio anno e segna un balzo di ben +51% dai minimi di marzo (rispetto al +27% del Ftse Mib nello stesso arco di tempo).

L’indice, composto da titoli chiamati a rispettare particolari requisiti in termini di trasparenza, liquidità e corporate governance, si è sempre contraddistinto per la capacità di sovraperformare il mercato e adesso sta evidenziando una buona tenuta anche in questa fase difficile per l’azionario. Si giova della minore dipendenza dai di titoli finanziari a vantaggio di una presenza massiccia di titoli “growth”.

Dal Ftse Italia Star arrivano delle eccellenze quali Amplifon, Diasorin e Interpump, che ora sono tra i titoli più performanti del Ftse Mib.