Timori reflazione Usa scatenano effetto domino, ma Draghi blinda BTP e spread. Moody’s e Fitch pronte al regalo?

Finito un problema – crisi di governo – , con Mario Draghi presidente del Consiglio e timoniere di un nuovo esecutivo, per i BTP la nuova minaccia porta il nome di reflazione Usa, vera o presunta: sicuramente percepita dai mercati, visto il boom dei tassi dei titoli di Stato Usa, arrivati a un passo dalla soglia dell’1,40%.

Per alcuni, il balzo che quei rendimenti hanno riportato dall’inizio del mese – pari a ben +28 punti base -è una minaccia da non sottovalutare. Per altri, non si può ancora parlare di pericolo reflazione negli Stati Uniti: per altri ancora, a prescindere dalla minaccia reale di una brusca impennata dell’inflazione Usa, il problema è la paura che i mercati stanno scontando, e che si sta riflettendo tutta sui rendimenti, con un chiaro effetto domino.

Giusto per fare un esempio, i tassi dei Bund tedeschi a 10 anni indicizzati all’inflazione sono saliti la scorsa settimana al -1,28%, record dallo scorso ottobre (da segnalare come il fenomeno dei tassi negativi rimanga ben presente nella realtà dell’Eurozona, dopo le varie miure accomodanti-bazooka lanciati dalla Bce). Un livello che è stato considerato fin troppo alto dagli analiti di UniCredit: “Anche l’ottimismo generalizzato sull’outlook della crescita globale non sarebbe sufficiente a giustificare i livelli correnti dei rendimenti reali dei Bund a 10 anni”, hanno scritto in una nota riportata da un articolo di Reuters.

I tassi dei Bund a 10 anni oscillano attorno allo 0,28%, al valore più alto in otto mesi, dopo essere volati di quasi 12 punti base la scorsa settimana, al ritmo più forte su base settimanale dal mese di giugno.

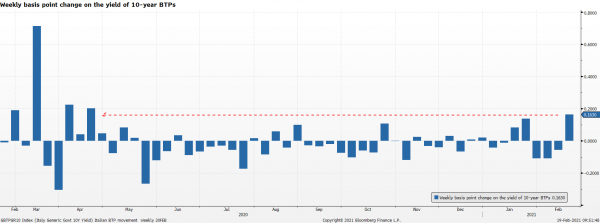

Althea Spinozzi, strategist della divisione di reddito fisso di Saxo Bank, ha fatto notare che, dopo il forte calo innescato dall’effetto Draghi, anche i tassi sui BTP decennali hanno riportato un solido rialzo, volando in una settimana di 16 punti base, al ritmo più forte dall’aprile del 2020, quando l’Italia era in piena fase di lockdown da coronavirus Covid-19.

Il fenomeno, ha fatto notare Spinozzi, ha alimentato un interrogativo legittimo: a questo punto, cosa potrebbe dover fare la Bce? Francoforte sarà costretta stavolta ad agire per prevenire che il vento della reflazione Usa, o dei timori a essa legati, finisca per danneggiare anche l’area euro?

Il fenomeno, ha fatto notare Spinozzi, ha alimentato un interrogativo legittimo: a questo punto, cosa potrebbe dover fare la Bce? Francoforte sarà costretta stavolta ad agire per prevenire che il vento della reflazione Usa, o dei timori a essa legati, finisca per danneggiare anche l’area euro?

In realtà un altro articolo, sempre della Reuters, parla ancora dell’effetto salvifico dell’ex presidente della Bce, Mario Draghi, sull’Italia: viene fatto notare che, a dispetto delle scommesse degli investitori sulla reflazione, i bond italiani hanno continuato, infatti, a fare meglio dei titoli di stato di Germania e Francia, così come dei bond spagnoli.

In realtà un altro articolo, sempre della Reuters, parla ancora dell’effetto salvifico dell’ex presidente della Bce, Mario Draghi, sull’Italia: viene fatto notare che, a dispetto delle scommesse degli investitori sulla reflazione, i bond italiani hanno continuato, infatti, a fare meglio dei titoli di stato di Germania e Francia, così come dei bond spagnoli.

Il Draghi Effect, insomma, ci sarebbe ancora, dopo essere stato immediato, facendo scendere lo spread, nell’arco di poche sessioni, sotto quota 100.

Qualcuno crede che, grazie a Draghi premier, l’Italia potrebbe beneficiare addirittura di un upgrade sul rating e dunque di un’ondata di nuovi acquisti di BTP da parte di quei gestori che sono costretti a rispettare determinati parametri (livelli prestabiliti di rating) nel momento in cui acquistano i bond sovrani.

Gli analisti di Citi, per esempio, credono che, se l’Italia riuscirà a lanciare un percorso credibile e sostenibile di riforme economiche, verso la fine del 2021 Moody’s e Fitch potrebbero rivedere al rialzo la valutazione sul debito sovrano di un gradino, rispetto al livello attuale, che è superiore al giudizio junk-spazzatura di appena un livello.

Proprio Moody’s, nel commentare le difficoltà del governo Conte, era tornata alla fine di gennaio ad agitare la minaccia dello spettro junk per l’Italia.

Draghi Effect ancora in atto, la carica dei buy dagli investitori stranieri?

E gli strategist di ING, UniCredit e Société Generale scommettono tutti sulla possibilità che i rally dei BTP portino lo spread con i Bund a capitolare sotto la soglia di 80 punti base, al minimo record dal 2010, stando ai calcoli di Refinitiv.

In particolare, in trader con sede a Milano che ha optato per l’anonimato, ha riferito a Reuters che il prossimo rally della carta italiana potrebbe essere scatenato dai buy degli investitori stranieri, nel ricordare che finora i buy hanno avuto come mittente soprattutto gli investitori domestici.

In generale, gli esperti sono concordi nel ritenere che il nuovo percorso che l’Italia imboccherà con il governo di Mario Draghi, e la maggiore credibilità e stabilità che il presidente del Consiglio darà all’euro, fomenteranno ulteriormente i buy esteri. Lo pensa anche Nick Sanders, gestore di portafoglio di AllianceBernstein, che ha fissato un target sullo spread BTP-Bund a 75 punti base nel giorno della nomina ufficiale di Mario Draghi alla presidenza del Consiglio.

Société Générale stima invece che, dopo aver venduto BTP per un valore di 60 miliardi di euro durante la primavera del 2020, è possibile che gli investitori stranieri abbiano riacquistato BTP per un valore compreso tra 32 e 47 miliardi di euro, e che dunque ci sia un ulteriore spazio per gli acquisti dei titoli del debito pubblico italiano.

C’è poi la view più bullish di tutti, che gli analisti di Morgan Stanley hanno inciso in una nota recente, con cui hanno presentato un outlook da sogno non solo per i BTP, ma per la stessa Piazza Affari.

In quest’ultimo caso, lo spread BTP-Bund crollerebbe al minimo dal 2008.