Spread alto e sfiducia imprese, premesse per un 2019 complicato: l’intervista a Mazziero

L’Italia continua a dare segnali di debolezza. Ultima doccia fredda in ordine cronologico per il nostro Paese è stata quella dell’industria. L’ISTAT infatti il 19 febbraio ha comunicato che a dicembre il fatturato è sceso in termini congiunturali del 3,5% contro il precedente -0,1%, mentre gli ordinativi hanno mostrato una diminuzione congiunturale dell’1,8% dal -0,4% della passata rilevazione.

Prossimo appuntamento importante invece è quello di questa sera dopo la chiusura di mercato con Fitch. L’agenzia di rating che ha abbassato le stime sul Pil italiano a +0,3% per quest’anno, ha rating BBB sul Bel paese, solo due gradini sopra il livello junk e outlook negativo. A seguire poi, mercoledì prossimo, arriverà il Country report dell’Unione europea dedicato all’Italia, ovvero le tradizionali «pagelle» sull’economia degli Stati membri con cui Bruxelles dà «i voti» alle strategie intraprese dai singoli Paesi.

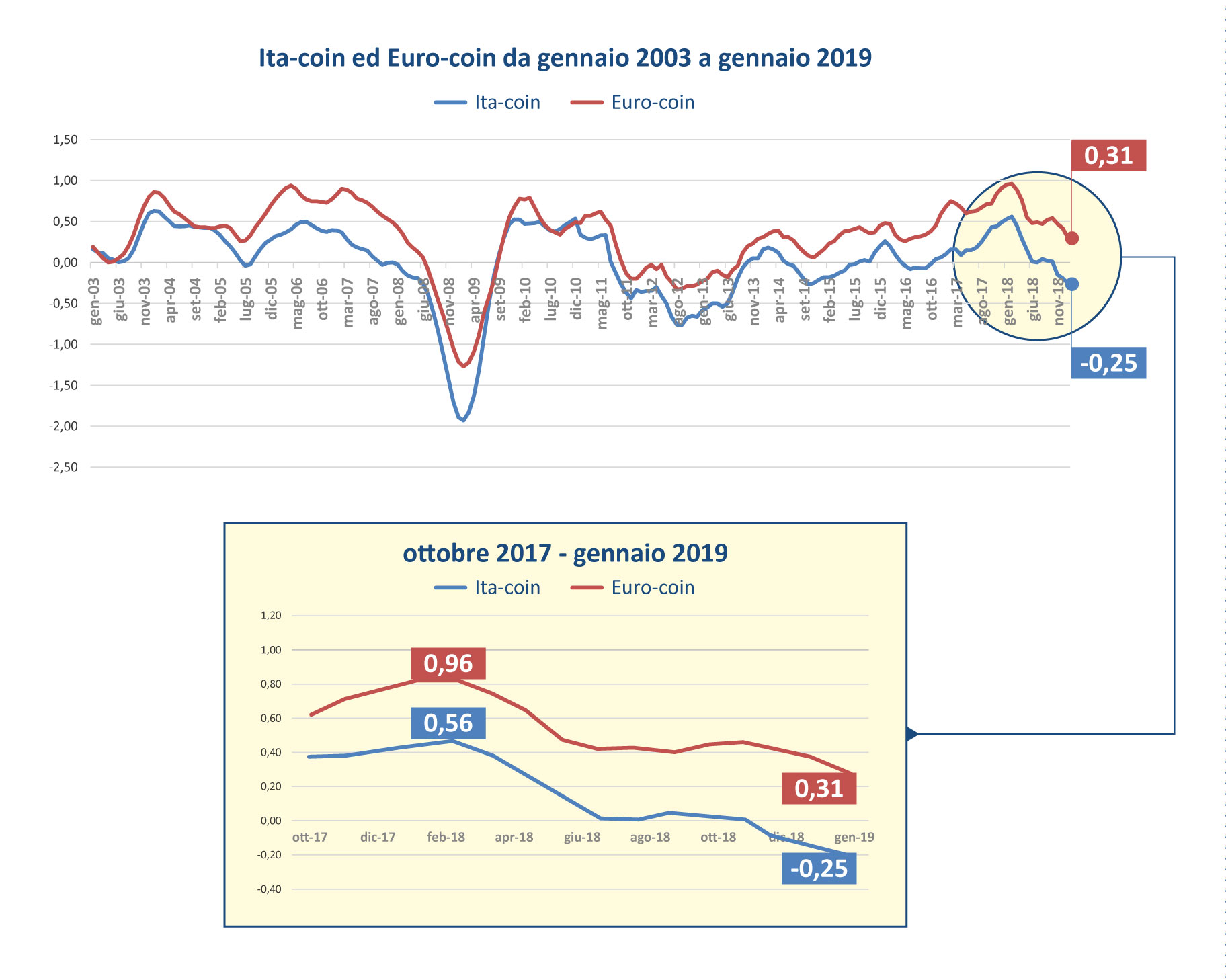

Nel 2018 l’Italia conferma la sottoperformance sull’Europa

Che la situazione sia piuttosto difficile per il Bel Paese emerge anche dal grafico sopra che riporta l’andamento dell’Ita-coin e dell’Euro-coin. Questi due indicatori prodotti da Banca d’Italia sono due indicatori ciclici coincidenti dell’economia italiana e dell’area euro. In pratica sintetizzano in una stima mensile l’evoluzione tendenziale dell’attività economica sfruttando l’informazione proveniente da un ampio insieme di variabili, di natura sia quantitativa (produzione industriale, inflazione, vendite al dettaglio, flussi di interscambio, indici azionari) sia qualitativa (fiducia di famiglie e imprese, indicatori PMI). In soldoni, fornisce una stima sintetica del quadro congiunturale corrente dell’Italia (Ita-coin) e dell’area Euro (Euro-coin), depurando il tasso di crescita del Pil dalle componenti più erratiche (stagionalità, errori di misura e volatilità di breve periodo).

Quello che emerge è che storicamente, o almeno dal 2003, l’Italia ha sempre fatto peggio dell’area euro nelle fasi di recessione ed è sempre rimasta indietro invece nelle fasi di espansione economica. Semplicemente, non facciamo eccezione neanche questa volta. Se da una parte è vero che la difficile congiuntura economica ha portato al rallentamento dell’economia della zona euro a partire da febbraio 2018 (vedi immagine), dall’altra è lampante che il rallentamento del nostro Paese è stato nettamente più forte. L’Euro-coin infatti dal massimo al minimo di gennaio 2019 si è contratto di 0,64 punti, mentre l’Italia di 0,74 punti.

Tante le domande che sorgono spontanee ed è per questo che l’ufficio studi di Finanza Online ha deciso di fare il punto sulla situazione economica italiana con Maurizio Mazziero. Analista finanziario, docente SIAT e autore del libro “La crisi economica e il macigno del debito”, Mazziero, da diversi anni, è anche responsabile dell’osservatorio sui dati economici italiani pubblicati trimestralmente sul sito Mazziero Research. Per chi volesse leggere l’ultimo “Osservatorio trimestrale sui dati economici italiani” pubblicato il 20 febbraio, può visitare il link.

Stime del Governo insostenibili, spread alto peserà per 2 miliardi sul 2019 e 2,5 per il 2020

Il Paese è entrato in recessione tecnica dopo che l’ISTAT ha certificato una variazione negativa del PIL nel quarto trimestre 2018 dello 0,2%. Si tratta del secondo trimestre consecutivo di calo dopo il -0,1% del periodo luglio-settembre.

Quali sono le attuali stime di crescita del Pil italiano del Governo per il 2019? Ipotizzando per il 2019 uno scenario macroeconomico a livello internazionale assimilabile a quello attuale, sono tassi di crescita a tuo avviso sostenibili?

“Il governo prevede una crescita del Pil del 1% nel 2019, il fondo monetario dello 0,6%, la banca d’Italia dello 0,6%, la UE lo mette allo 0,2% (maglia nera d’Europa). Secondo i nostri calcoli la crescita dell’Italia quest’anno potrebbe essere dello 0,3%”. Non è da escludere però, secondo Mazziero, “una chiusura d’anno con crescita negativa nel 2019. Dunque, ipotizzando uno scenario macroeconomico assimilabile a quello attuale per tutto il 2019, i tassi di crescita sostenuti dal governo non sono assolutamente sostenibili”.

Quanto ha pesato sul Pil il rialzo dello spread da maggio 2018 e su quali voci?

“Sicuramente lo spread ha avuto impatto sull’aumento della spesa per interessi – sottolinea Mazziero – anche se, a mio avviso, l’impatto è stato nettamente inferiore rispetto al peso del rallentamento economico e della fragilità del Paese Italia che ci trasciniamo da decenni”.

Il tema vero del rallentamento del nostro Paese, specifica l’analista, “è legato soprattutto al rallentamento economico globale, quindi ai dazi commerciali e poi alla fragilità dei conti pubblici. Sicuramente lo spread ha peggiorato la situazione ma l’incidenza probabilmente è inferiore a quanto detto dall’Istat (circa 1,7 miliardi di impatto sul 2018). Per noi l’impatto da aggravio di spesa per il 2018 è di 800 milioni, ma il danno vero arriverà a partire da quest’anno e sugli anni successivi. Già solo le emissioni obbligazionarie del secondo semestre 2018 porterebbero ad un aggravio di spesa di 2 miliardi quest’anno e 2,5 miliardi nel 2020. Per il momento dunque impatto limitato, ma rischia di diventare una grossa ipoteca sul futuro, soprattutto se lo spread continuerà a rimanere ai livelli attuali”.

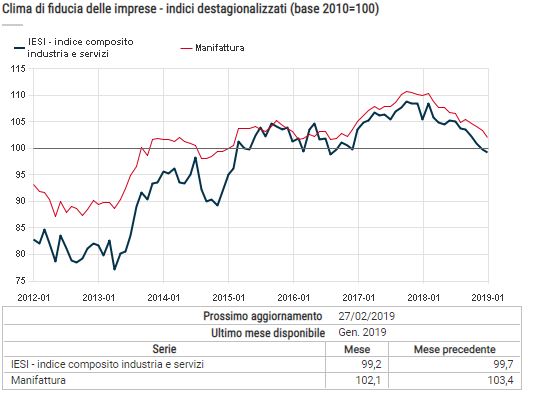

Ma lo scontro con l’Europa e in generale l’impostazione di questo governo su alcune tematiche ha influito negativamente sulla fiducia delle imprese (calata da maggio 2018 a gennaio 2019 del 5,1%). Infatti, “lo scontro tra Italia ed Europa ha generato un clima di sfiducia, lasciando gli imprenditori sulla difensiva”. Quindi, il danno maggiore sul Pil 2018 non è venuto tanto dallo spread, ma dalle tensioni tra le parti. “Gli imprenditori inoltre, in scia alla notizia sul rallentamento del Pil staranno ancora di più sulla difensiva anche nel 2019. C’è dunque molto da dubitare che il secondo semestre del 2019 sarà un semestre bellissimo”.

Il rapporto Deficit/Pil sarà senz’altro rivisto al rialzo

Un indicatore importante per l’UE e per i conti pubblici del nostro Paese è il rapporto Deficit/PIL che nel 2019, secondo il Governo dovrebbe mantenersi al 2%.

Visto che il denominatore (Pil) rischia di essere inferiore a quanto atteso, il rapporto Deficit/Pil al 2% è ancora possibile quest’anno? È possibile fare ipotesi al riguardo?

“Non sarà al 2% ma al rialzo, allo stato attuale più probabile al 2,2% o superiore, ma lontani dal 3% che paventava qualcuno. Bisognerà capire quanto sarà acuta la recessione. In ogni caso il rialzo di tale rapporto rispetto al NADEF è una tradizione tutta italiana”.

Settimana prossima pubblicheremo la seconda parte dell’intervista a Maurizio Mazziero dedicata alle politiche del Governo su spesa per investimenti, cosa sono le clausole di salvaguardia e i rischi concreti di aumento dell’IVA nel 2020.