Solo Musk è più ricco di lui: i segreti dell’ascesa di Gautam Adani e un segnale di pericolo in arrivo dai suoi Bond

Sconosciuto ai più, almeno per il momento, ma ad oggi la seconda persona più ricca del mondo. Parliamo dell’imprenditore indiano Gautam Adani, a capo di un impero commerciale che spazia dai porti alla distribuzione del gas e all’estrazione del carbone. I titoli delle aziende che fanno parte del suo impero hanno tratto vantaggio in primo luogo dell’impennata dei prezzi dell’energia. Così per fare un esempio, la Adani Ports and Special Economic Zone Ltd è salita del 29% nel 2022 e ha toccato un record questa settimana. I titoli di alcune delle sue altre società sono salite di oltre il 1.000% negli ultimi due anni.

Secondo solo a Elon Musk

Una contraddizione che mette a rischio la storia di successo di Adani, che ha visto il suo patrimonio netto salire avvicinandosi anche a quello di Elon Musk, come mostra l’indice Bloomberg Billionaires, divenendo oggi la seconda persona più ricca del mondo. Negli ultimi 12 mesi, la sua ricchezza è aumentata in modo stratosferico, facendo schizzare il suo patrimonio netto oltre i 153,5 miliardi di dollari, subito dopo per l’appunto Mr Tesla (277,1 miliardi di dollari di patrimonio netto) nella lista dei più ricchi di Bloomberg.

Nodo indebitamento

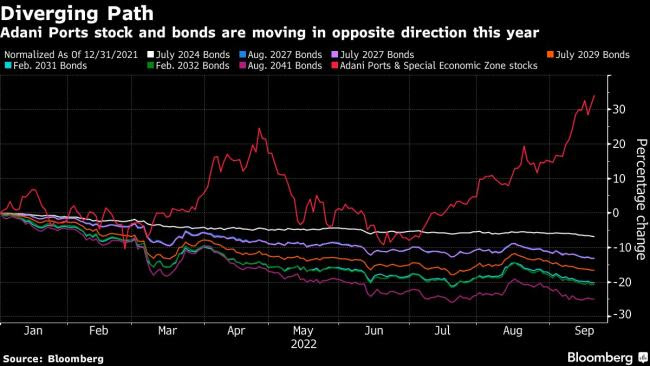

Non manca il rovescio della medaglia. Sul mercato del debito, le obbligazioni in dollari di Adani Ports sono scese più delle altre società indiane a causa delle preoccupazioni sul debito del gruppo, e le sue obbligazioni con scadenza agosto 2027 sono scese ai minimi storici questa settimana. Anche le obbligazioni di società del gruppo, tra cui Adani Green Energy Ltd e Adani Transmission Ltd, hanno sottoperformato il più ampio mercato indiano.

Tuttavia la rapida espansione del conglomerato in settori come l’energia rinnovabile e i media ha lasciato una leva finanziaria che l’unità CreditSights del Gruppo Fitch ha definito elevata e “preoccupante”. “Gli investitori azionari stanno facendo un’offerta al rialzo sulle azioni, dando un premio per i forti obiettivi di crescita in atto”, ha dichiarato Hemindra Hazari, analista di ricerca indipendente con sede a Mumbai. “I detentori del debito sono preoccupati per l’elevata leva finanziaria”.

Adani Group ha rifiutato di commentare quando gli è stato chiesto se le sue obbligazioni in dollari hanno sottoperformato i titoli indiani e regionali. In passato, il conglomerato ha dissipato le preoccupazioni per gli alti livelli di debito, affermando che le sue metriche di credito sono migliorate negli ultimi anni e che ha ricevuto infusioni di capitale da investitori globali. Le sette obbligazioni di Adani Ports denominate in dollari hanno perso in media circa il 14% quest’anno, mentre le obbligazioni di Adani Transmission Step-One con scadenza 2036 e i titoli di Adani Electricity Mumbai con scadenza 2030 hanno perso più del 17% ciascuno. Ciò supera un calo del 10% per il debito indiano in dollari nel suo complesso e un calo del 13% per le obbligazioni in valuta statunitense in Asia, Giappone escluso, in quanto l’aumento dei costi di finanziamento negli Stati Uniti trascina il debito in dollari della regione.

Tuttavia, non tutte le obbligazioni Adani hanno sottoperformato il mercato più ampio, anche se hanno perso denaro. Ad esempio, le obbligazioni 2024 di Adani Green Energy hanno perso il 9%, mentre i titoli di Adani Ports con scadenza nello stesso anno sono scesi del 4,4%.

Per gli investitori azionari, le prospettive di crescita delle società Adani sono fondamentali. In un rapporto di questo mese, gli analisti di Citigroup hanno sottolineato la crescente posizione dominante di Adani Ports nel settore portuale indiano e la forte performance operativa.

La posizione di leader sul mercato e la solida gestione finanziaria di Adani Ports potrebbero sostenere il suo bilancio contro le battute d’arresto dei volumi a breve termine, e l’azienda potrebbe essere in grado di mantenere la spesa in conto capitale, gli investimenti e l’obiettivo di payout del 20-25% attraverso dividendi e riacquisti, hanno scritto gli analisti di Bloomberg Intelligence Denise Wong e Sharon Chen in un rapporto della scorsa settimana.