Outlook Kairos: contesto sfidante anche i prossimi mesi, Fugnoli individua l’elemento che in futuro innescherà la svolta per Fed e mercati

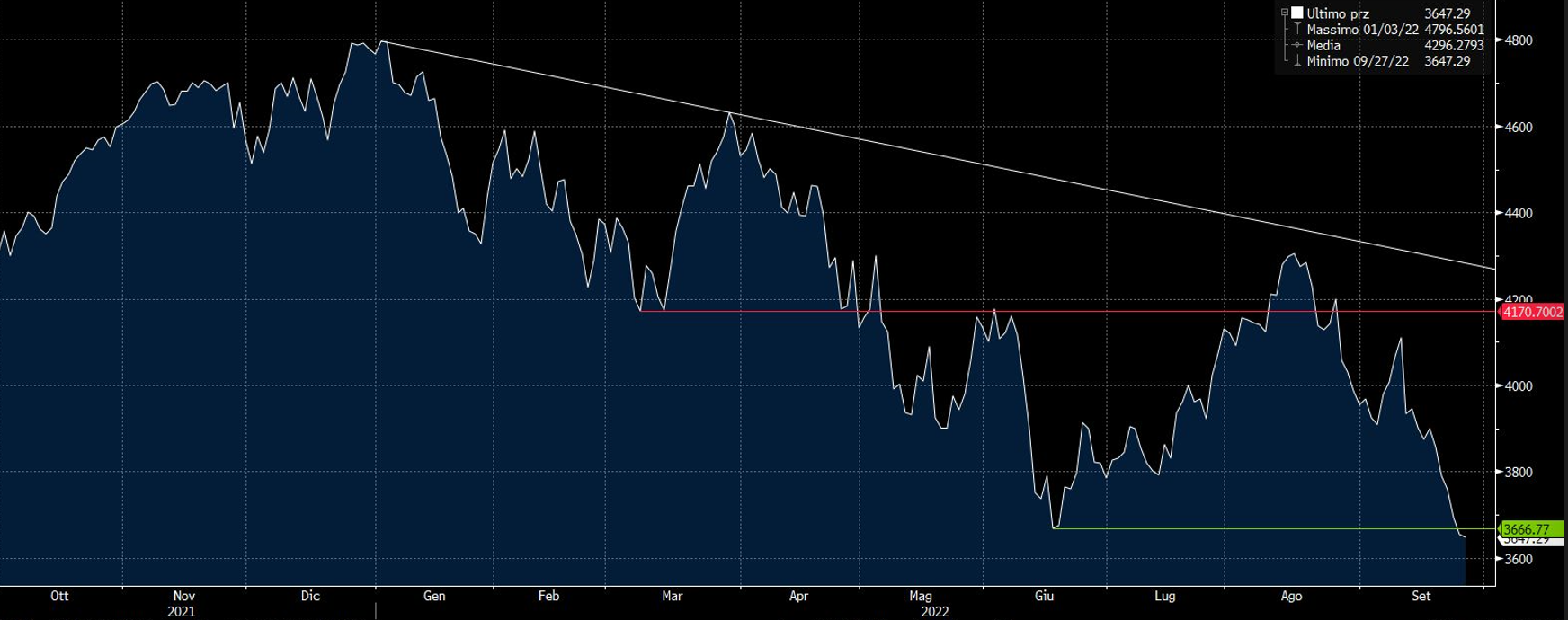

Siamo quasi giunti al termine di un anno che rimarrà nella storia per diversi motivi, dalla guerra in Ucraina, all’inflazione sui massimi da decenni, ma anche per le performance negative dei mercati, con nessuna asset class che è riuscita a sfuggire alle vendite. Il mercato obbligazionario a livello globale ha registrato un -20% nominale da inizio anno e in America i tassi reali hanno rotto l’1% per la prima volta negli ultimi dieci anni, con le curve dei tassi a breve e a lungo che sono le più invertite degli ultimi vent’ anni. Non va di certo meglio per i mercati azionari, che dopo il rimbalzo tecnico a cavallo tra luglio e agosto, sono tornati a mostrare forte debolezza sia in America che in Europa. Da inizio anno l’indice S&P 500 si trova in calo del 23,5%, mentre nel Vecchio Continente l’indice EuroStoxx 600 si trova in calo di quasi il 22%, segnando così l’ingresso in un Bear Market per la prima volta negli ultimi otto anni.

Indice S&P 500

Recessione sempre più vicina?

Sui mercati regna la volatilità e ormai è chiaro che il sentiment degli investitori è sfiduciato, con sempre più operatori che si aspettano una recessione e nel frattempo cresce la quota di liquidità nei fondi che è la più alta degli ultimi decenni. La forte spinta inflattiva degli ultimi mesi continua ad erodere il potere d’acquisto degli investitori, ma se in America ci sono diverse componenti del CPI stanno rallentando la corsa; in Europa la situazione resta drammatica a causa degli alti costi energetici ed è chiaro che il processo di indipendenza energetica (avviato dopo l’invasione russa dell’Ucraina) comporterà degli ingenti costi. In tal senso, come ricordano gli analisti di Kairos, l’energia a basso prezzo è il motore dell’economia, lo è stato durante la rivoluzione industriale inglese con il carbone e lo sarà in futuro grazie allo sviluppo delle fonti rinnovabili.

L’altro elemento di preoccupazione che sta catalizzando l’attenzione degli investitori riguarda le mosse delle varie Banche Centrali che, con l’obiettivo di contrastare l’alta inflazione, stanno alzando i tassi a ritmo record segnando così la fine dell’era del credito a basso costo, ma questo potrebbe portare ad una forte decrescita dell’economia.

Secondo Alessandro Fugnoli, Strategist di Kairos, ci troviamo di fronte ad una recessione programmata, ma nonostante tutte le turbolenze c’è un aspetto positivo, ovvero che stiamo entrando in recessione in un contesto “controllato” e non nel caos come avvenne durante la crisi del 2008. L’altro elemento da sottolineare è la sorprendente tenuta dei consumi, oltre che la forza del mercato del lavoro negli Stati Uniti. Come sottolinea Fugnoli il contesto per i mercati “cambierà in positivo solo quando le imprese avranno accettato l’idea di ristrutturarsi, snellirsi e recuperare produttività e quando lo faranno, (con buone probabilità verso la metà dell’anno prossimo), la Fed potrà iniziare ad allentare la presa sui tassi; e questo sarà il momento in cui gli asset finanziari si stabilizzeranno e si prepareranno al recupero.

Tante sfide per l’Italia

Anche per il nostro Paese le aspettative sul mercato azionario per il quarto trimestre sono condizionate dalla situazione macroeconomica e geopolitica globale. L’Italia ha appena affrontato le elezioni nazionali, il cui risultato ha evidenziato una consistente maggioranza del centrodestra sia al Senato che alla Camera e questo fa presagire un Governo con Giorgia Meloni Presidente del Consiglio.

Questo risultato era ampiamente previsto dal mercato, che non ama l’incertezza e da questo punto di vista la Meloni durante la campagna elettorale ha rassicurato a più riprese gli investitori sostenendo di essere contraria a larghi scostamenti di bilancio, al riformulare il PNRR, all’uscita dall’Europa e a togliere le sanzioni alla Russia; vedremo se queste indicazioni saranno rispettate.

Il mercato tuttavia è peggiorato nelle ultime sedute sui crescenti timori recessivi, e in quest’ultime sedute i settori come oil, industriali e banche fanno peggio, con correlata overperformance di oil e finanziari e underperformance dei tecnologici e quality.

Anche qui come in America finché non vedremo un picco dei dati inflattivi (quindi un picco dei rialzi dei tassi), il mercato difficilmente prenderà una direzione definitiva.

Indice Ftse MIB

A Piazza Affari i segmenti che stanno soffrendo di più sono il mid e lo small cap e da questo punto di vista l’indice Star sta perdendo oltre il 30% da inizio anno. Come osservano gli analisti di Kairos, “sul segmento Star potremmo aver raggiunto un minimo, inoltre, le stime sugli utili sono già state largamente tagliate quest’anno e in parte anche sull’anno prossimo e quindi proprio in questo segmento che con grande cautela e selettività si possono individuare delle opportunità d’investimento per il medio termine”.

In conclusione, l’ultimo trimestre dell’anno si preannuncia sfidante tanto quanto i primi tre, ma siamo forse un po’ più coscienti di quello che ci aspetta con le valutazioni dei titoli già sui minimi relativi e con il posizionamento degli operatori di mercato molto bearish. Tuttavia, bisogna ricordarsi che quando passerà l’attuale mentalità “sell the rally” tornerà a dominare il “buy the deep” e allora vedremo che il mercato tornare a performare.