Shock NPL da COVID-19, Bce chiama a rapporto le banche: si rischia bomba da $1 trilione con nuovi bailout

La Bce si prepara al peggio, per non essere costretta a gestire una valanga di NPL che potrebbe confermarsi più drammatica del previsto, soprattutto nel caso in cui in Europa scattassero nuovi lockdown. Lockdown che stanno scattando, come dimostra il caso della Francia e di altri paesi europei alle prese con la seconda ondata di contagi da coronavirus. Per ora nessun lockdown in Italia, anche se non viene esclusa l’ipotesi di chiusure selettive in caso di peggioramento.

Finora, in tempi di Covid-19 la Bce ha optato per la politica del bastone e della carota nei confronti delle banche dell’area euro: da un lato ha fatto alcune concessioni agli istituti, che possono non rispettare il minimo richiesto di capitali e di cuscinetti di liquidità da detenere, fino alla fine del prossimo anno. Dall’altro lato, ha esteso – come comunicato alla fine di luglio – lo stop ai dividendi e alle operazioni di buyback a tutto il 2020.

Azionisti di banche a secco, insomma, non senza qualche polemica, come l’affondo che è stato lanciato dal numero uno di Mediobanca, Alberto Nagel, che ha definito l’alt alle cedole di Francoforte una bomba atomica.

La Bce previdente ha fatto anche altro, come riportato oggi dal Sole 24 Ore:

“In una lettera inviata ai ceo delle banche significative in luglio, e alla quale è stata data risposta entro il 15 di settembre, la Bce ha sollecitato l’avvio di un’operazione di verifica sotto moratoria, per iniziare a valutare il prima possibile i crediti caso per caso, per discriminare tra clienti buoni, clienti cattivi e già falliti, per ristrutturare sull’immediato i prestiti delle controparti per metterle in condizione di poter ripagare i debiti e di classificare come sofferenze chi andrà in bancarotta”.

Pur con le concessioni fatte alle banche, insomma, e pur in tempi di Covid-19, la Bce ha ordinato insomma ai vertici degli istituti di credito più importanti di iniziare a stilare una lista dei crediti buoni e di quelli a rischio: questo, perchè la minaccia di un balzo degli NPL, dei crediti deteriorati, nei bilanci delle banche, con le aziende (e famiglie) che vedono prosciugarsi le casse a causa degli effetti disastrosi del lockdown, è reale.

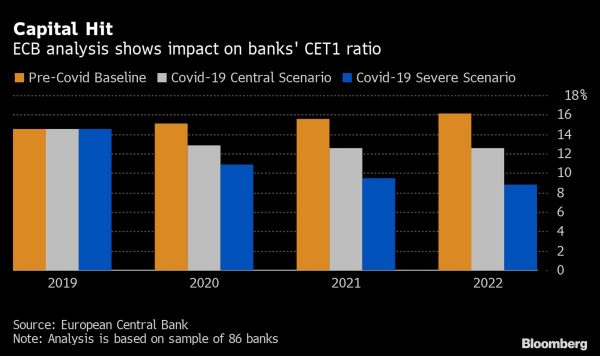

Ne parla anche Bloomberg in un articolo di qualche ora fa: solo per l’anno prossimo gli analisti prevedono che il sistema bancario europeo si accollerà NPL per un valore di 300 miliardi di dollari: un ammontare che, a loro avviso, le banche saranno in grado di fronteggiare. Il problema è un altro: un altro eventuale round di lockdown, stando a quanto ha calcolato la stessa Bce, potrebbe scatenare uno tsunami di bad loans superiore a 1 trilione di dollari, riproponendo così sul tavolo la drammatica ipotesi di nuovi bailout di banche ergo di nuovi salvataggi bancari da parte dei vari stati.

“Ci saranno banche che soffriranno, che non avranno capitale a sufficienza, che saranno o vicine alle richieste minime di capitale o anche al di sotto – ha commentato a Bloomberg Thorsten Beck, professore presso la London’s Business University. “Una soluzione soltanto privata probabilmente non sarà sufficiente a garantire che si esca dalla crisi con un settore bancario forte”.

“Ci saranno banche che soffriranno, che non avranno capitale a sufficienza, che saranno o vicine alle richieste minime di capitale o anche al di sotto – ha commentato a Bloomberg Thorsten Beck, professore presso la London’s Business University. “Una soluzione soltanto privata probabilmente non sarà sufficiente a garantire che si esca dalla crisi con un settore bancario forte”.

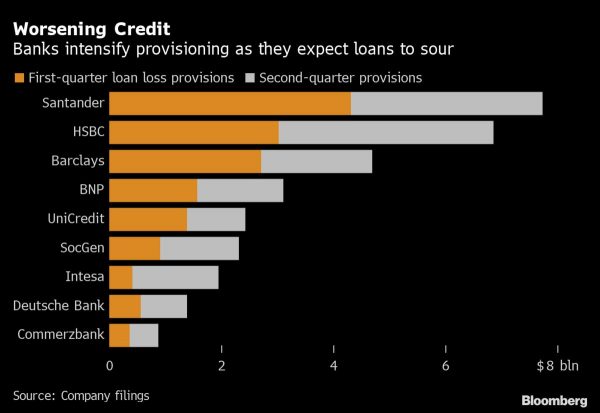

Non c’è ancora chiarezza sul danno che la pandemia COVID-19, con tanto di lockdown passati, attuali ed eventualmente futuri potrà provocare ai bilanci delle banche. Ma l’allarme risuona, soprattutto nei corridoi di colossi del calibro di BNP Paribas e HBSC Holdings, ma anche della tedesca Commerzbank.

BNP Paribas ha già lanciato l’allarme sull’esposizione che ha sui settori aereo e del turismo: quante delle aziende attive in questi due comparti a cui il colosso francese ha erogato prestiti non saranno in grado di restituirli?

Commerzbank, che ha venduto obbligazioni per aumentare i suoi cuscinetti di capitale, prevede ulteriori default. Finora i danni sono stati contenuti, grazie alle misure di sostegno arrivate in Europa, in primis le moratorie. Ma quando questi programmi saranno ritirati, come ha detto il direttore finanziario di Commerzbank, Bettina Orlopp, “si capirà davvero in che modo la ripresa economica sia resiliente e sostenibile”.

“I governi e le banche stanno assicurando la sopravvivenza delle aziende, in alcuni casi in modo artificiale, attraverso moratorie ed esenzioni”, ha ricordato Reinhard Dammann, avvocato francese che fornisce servizi di consulenza sulle questioni attinenti ai casi di insolvenza presso la Commissione europea.

Per questo, la Vigilanza bancaria della Bce guidata da Andrea Enria ha chiamato a rapporto le banche, inviando le lettere ai vari ceo: per la Vigilanza è fondamentale che gli istituti si preparino ad affrontare una eventuale valanga di NPL già da ora e anche in tempi di COVID-19, classificando i crediti a seconda del merito creditizio del cliente.

Come sottolinea il Sole 24 Ore nell’articolo, insomma, per la la Bce le “moratorie e le garanzie pubbliche non dovranno portare le banche a nascondere le sofferenze sotto il tappeto, a dare ossigeno a controparti zombie. Per questo il supervisore europeo aumenterà la pressione sulle banche per evitare che solo nel momento in cui le moratorie termineranno, scatteranno le riclassificazioni su una nuova valanga di crediti deteriorati”.

Come sottolinea il Sole 24 Ore nell’articolo, insomma, per la la Bce le “moratorie e le garanzie pubbliche non dovranno portare le banche a nascondere le sofferenze sotto il tappeto, a dare ossigeno a controparti zombie. Per questo il supervisore europeo aumenterà la pressione sulle banche per evitare che solo nel momento in cui le moratorie termineranno, scatteranno le riclassificazioni su una nuova valanga di crediti deteriorati”.

Proprio l’altroieri il governatore di Bankitalia Ignazio Visco ha parlato del rischio di un aumento degli NPL nei bilanci delle banche, sottolineando tuttavia anche che in alcuni casi le stime sono esagerate, e segnalando che “i dati effettivi sui crediti deteriorati sono molto buoni”.

Ma la divisione di supervisione bancaria della Bce non vuole rischiare di trovarsi impreparata di fronte a uno shock. Il numero uno Andrea Enria è stato più che chiaro lo scorso 30 settembre, quando ha detto che “la preparazione e l’identificazione dei problemi sono ora la cosa più importante da fare. La fase in cui ci troviamo ora è quella di prepararci all’impatto” del Covid. Le banche dell’Eurozona, insomma, sono state avvisate.