Riflessioni post Fed, Cesarano (Intermonte) individua possibili scenari e riflessi sui mercati in ottica estate/fine anno

La Fed di Jerome Powell dà ai mercati ciò che prevedevano: un rialzo dei tassi sui fed funds di 75 punti base, per la seconda volta consecutiva, a conferma della sua lotta contro l’inflazione galoppante negli Stati Uniti. Antonio Cesarano, Chief Global Strategist di Intermonte, ha fornito alcune brevi considerazioni post Fed di ieri. Quello che evidenzia il manager è che “Powell ieri è apparso alquanto morbido sottolineando due aspetti: ad un certo punto occorrerà rallentare il ritmo di rialzo dei tassi e che il livello raggiunto (2,25/2,5%) è stato definito da Powell di neutralità. Pertanto, i rialzi dei tassi da ora in poi riporteranno il tasso sopra la neutralità”. In sintesi, spiega Cesarano, “un Powell più morbido nei toni rispetto a giugno che ha anche aggiunto la rassicurazione che la normalizzazione del bilancio richiederà 2/2,5 anni, ossia graduale nel tempo (al ritmo di 95 mld di dollari mensili che equivarrebbe a circa 2200/2800 mld, ossia il ritorno ai livelli di bilancio di metà 2020)”.

E le trimestrali in Usa? Sul fronte earning season, si legge nel report, “per ora i dati sono risultati mediamente sopra le attese e mediamente buone le guidance, sebbene in alcuni casi (vedi Tesla) non siano state esplicitate in dettaglio, visto il clima di incertezza. Nel frattempo, da giugno in poi si è registrato un drastico calo dei tassi governativi: bund 10y da 1,65% a 0,90%, Treasury 10y da 3,5% a 2,70%”.

Al test di un secondo “what if”

Il primo what if è accaduto nel 2020, ossia cosa è successo ai mercati azionari in condizioni di economia chiusa ma inondata di liquidità. Il risultato, si legge nel report, “borse Usa al massimo storico, evidenza del ruolo determinante della liquidità e a latere del livello dei tassi. In altri termini, si può pensare alla scelta del vino ma solo se siamo certi che c’è acqua in abbondanza, cosa ahimè non più così scontata”.

Il secondo what if lo stiamo vivendo ora nel 2022, ossia cosa accadrebbe ai tassi se venisse meno il QE (Quantitative easing)? Risultato (parziale per ora): secondo Cesarano, “i tassi stanno iniziando a calare da giugno, ossia da quando il QE su scala globale (a parte la BoJ) non c’è più ed anzi, in diversi casi, è in atto il QT (Quantitative tightening) e soprattutto siamo in un contesto di inflazione intorno al 9%. Se il trend calante dei tassi durerà fino a fine anno con tassi personalmente attesi intorno allo 0/0,50% sul bund e 2/2,50% sul T-note 10y, sarà l’ennesima evidenza che i QE amplificano ma non determinano il trend. Le cause sono da ricercarsi nel trend di invecchiamento unito a disuguaglianze crescenti”.

Quale scenario attenderci sul fronte macro?

Sul fronte macro, si legge nel report, “è probabile una recessione in Europa verso fine anno, causata principalmente dall’elevata inflazione cui si sta aggiungendo la strozzatura russa sul gas, che frena la Germania e, di conseguenza, anche altri paesi collegati alla Germania”.

In Usa, invece, sottolinea Cesarano, “la recessione è probabile nel corso del 2023, come anticipato dalla curva dei tassi, invertitasi ad inizio aprile e poi di nuovo e più marcatamente a luglio (2/10 anni). Il momento della recessione più vicino sarà segnalato probabilmente dall’inversione del 3 mesi/10 anni. Il 2/10 anni vede bene da lontano, il 3 mesi /10 anni vede bene da vicino”. Si tratterà, secondo il manager, “di una vera recessione che comporta da manuale caduta del reddito e dell’occupazione, fenomeni che dovremmo vedere più realisticamente nel 2023”. Un fenomeno differente rispetto alla recessione tecnica Usa nel 2022 (il dato di oggi sul Pil del secondo trimestre in calo dello 0,9% ha decretato l’inizio della recessione tecnica) che “potrebbe invece essere una recessione solo simbolica, ossia rallentamento della crescita ma mercato del lavoro ancora forte”.

L’arrivo delle recessioni citate, spiega Cesarano, “poco alla volta ammorbidirà le banche centrali fino a comportare un’inversione di politica monetaria e quindi il sole potrebbe tornare a splendere tra fine anno e più realisticamente in ottica 2023, grazie al ritorno di un regime di tassi bassi e potenzialmente l’arresto del QT”.

Come posizionarsi sui mercati?

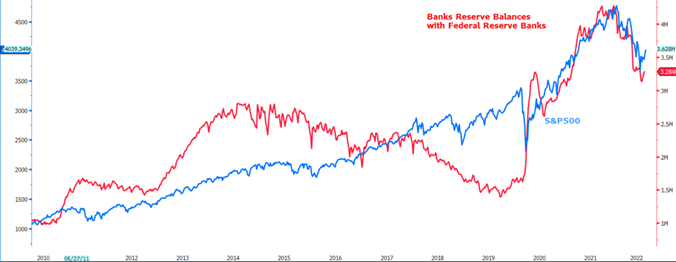

Per il trimestre in corso, Cesarano si aspetta “mediamente tassi e commodity in calo”. Per le borse occorre avere “molta attenzione all’andamento della liquidità visto che siamo in regime di QT e in tal caso tengo in stretta osservazione la dinamica dei depositi delle banche Usa presso le Fed regionali, dati disponibili su base settimanale” (vedi grafico sottostante).

Inoltre, si legge nel report, “il momento più delicato per gli earnings potrebbe essere settembre, quando si inizierà a ragionare di più in ottica 2023”. Per l’estate, il manager di Intermonte consiglia di “sovrappesare la componente growth in tutte le sue accezioni, dal digitale, al cloud, ai chip ecc, trattandosi della componente più sensibile alla ripresa del trend calante dei tassi”.

Riassumendo, Cesarano indica di “aumentare l’esposizione sui govies e in ambito credito preferire quelli euro”. Sul mercato azionario, “preferire il growth con un occhio alla Cina che poco alla volta sta dando segnali di interessamento alla crescita”. Infine, occhi puntati sul forex: secondo Cesarano, “le tensioni sul tema fornitura del gas russo tengono il cambio EurUSd vicino alla parità. In ottica fine anno, l’emersione di un rallentamento più marcato Usa con conseguente fine del rialzo dei tassi Fed, potrebbe poco alla volta riportare in auge il deprezzamento del dollaro”.