Report Goldman Sachs dopo Mps e banche venete: i target price di UniCredit e Intesa SanPaolo

Quale sarà l’effetto dell’acquisizione delle banche venete sui risultati di bilancio di Intesa SanPaolo? In che condizioni versa UniCredit? E, in generale, dopo l’ok della Ue alla ricapitalizzazione precauzionale di Mps, quali sono le prospettive per il sistema bancario italiano? Goldman Sachs spiega tutto in un report appena reso noto (data 11 luglio, 2017), dal titolo: “Outlook post State interventions: Big vs. small divide to widen; Buy UCG (Conviction List)”.

Alle 15.10 circa ora italiana, il titolo UniCredit sale dello 0,40%, a 17,59 euro, mentre Intesa SanPaolo è invariata a 2,86 euro, nell’ambito di una sessione debole per l’indice Ftse Mib, che sale dello 0,16% a 21.224,79 punti.

Il report di Goldman Sachs considera i mutamenti radicali che hanno interessato il panorama bancario italiano nelle ultime settimane: da un lato, il salvataggio di Veneto banca e Popolare di Vicenza, avvenuto attraverso l’acquisto, da parte dello Stato, degli asset non performanti delle due banche venete per un costo ufficiale di 5,2 miliardi – che potrebbe però balzare fino a 17 miliardi – e con l’intervento di Intesa SanPaolo che, al prezzo simbolico di 1 euro, si è aggiudicata gli asset migliori, ovvero le good bank, degli istituti.

Dall’altro lato, il via libera di Bruxelles agli aiuti di Stato per 5,4 miliardi di euro.

Goldman Sachs commenta gli sviluppi italiani affermando che i “punti dolenti sono stati rimossi”; fa notare che “è stato raggiunto l’obiettivo di stabilizzare la banca”, riferendosi a Mps, anche se la vendita degli NPE (non performing exposure) sta avvenendo a un prezzo molto più basso (21 centesimi di euro, invece dei 33 centesimi di euro) dello scorso anno, comunque allo stesso acquirente (Atlante).

In definitiva, il giudizio è confortante: “ci sono i presupposti per ridurre il rischio di instabilità finanziaria legato al sistema bancario”.

Nota positiva anche sul problema dei crediti deteriorati, con “gli NPE che ora stanno scendendo in modo organico a un ritmo più veloce, con una forte accelerazione nel numero e nell’ammontare delle transazioni: insieme, i trasferimenti degli NPE di UniCredit, Mps e delle banche venete sono superiori ai 60 miliardi di euro, il 20% circa degli NPE del sistema“.

La preoccupazione di Goldman ora è per le banche italiane minori, che presentano ratio NPE più elevati. Di conseguenza, la riduzione del rischio interessa secondo l’analisi principalmente “le banche maggiori”.

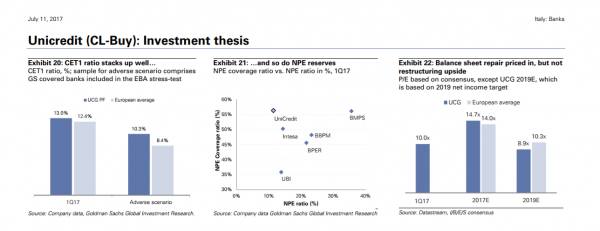

Su UniCredit Goldman Sachs reitera il rating “Buy” nella Conviction List.

“UniCredit viene scambiata a un valore pari a 8,8 volte il target sugli utili del 2019 (rispetto alle 10,3 volte del settore). Ciò significa che i mercati credono che (la banca) non riuscirà a centrare i suoi obiettivi”. Ma per gli analisti del colosso di Wall Street, il titolo UniCredit continua a essere scambiato a grande sconto rispetto alle quotazioni delle banche retail internazionali dell’Eurozona”. In uno scenario positivo degli utili, UniCredit avrebbe così un margine di rialzo fino a +60%.

Per ora, il target price di UniCredit è stato rivisto al rialzo del 9%, dai precedenti 20 euro a 21,7 euro, sulla base di aspettative di un costo dell’equity inferiore (9,25%, rispetto al 10% precedente), dovuto anche alla diminuzione dei rischi sistemici.

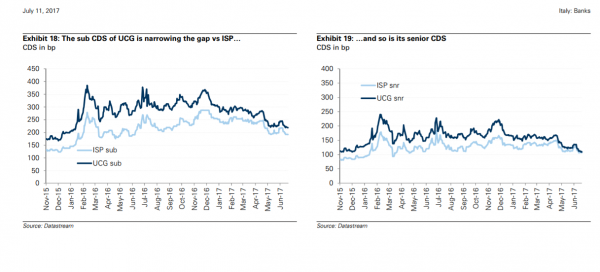

Nell’analisi si legge che la riduzione dei costi attesa per UniCredit si spiega con il progresso significativo registrato nel bilancio e con la ristrutturazione della redditività, risultati che si sono tradotti in una flessione significativa dei credit spread della banca nei confronti di Intesa SanPaolo.

Goldman Sachs afferma che fattori chiave di rischio sulla qualità degli asset sono rappresentati dall’instabilità politica in Eurozona, comunque “meno probabile dopo le elezioni francesi” e dall’eventuale indebolimento macroeconomico che sarebbe associato a essa. Inoltre, “i tagli dei costi potrebbero mettere a rischio la conservazione della quota di mercato nell’Europa occidentale, così come cambiamenti imprevisti nella regolamentazione potrebbero rappresentare un rischio per la crescita dei capitali”.

Su Intesa SanPaolo, il target price a 12 mesi è stato rivisto al rialzo da Goldman Sachs da 2,8 a 3,1 euro. “Elementi chiave di rischio sia riguardo al nostro outlook che riguardo al target price sono cambiamenti nell’outlook della disciplina normativa (sulle banche), peggiori o migliori delle attese, la qualità degli asset, i tassi di interesse e gli sviluppi dell’asset value”.

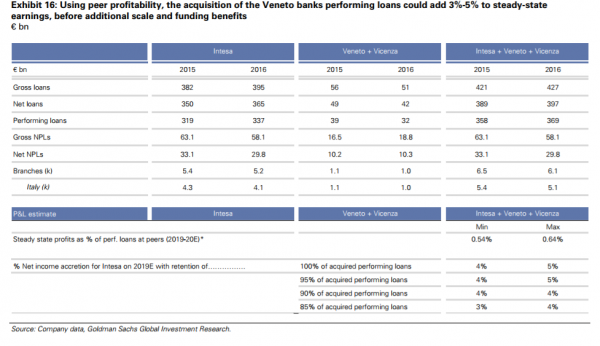

Goldman Sachs elabora anche l’outlook sulla redditività di Intesa SanPaolo in base all’apporto che arriverà dalle banche venete acquistate. “In base alle nostre attese, questa (acquisizione) potrebbe tradursi in profitti aggiuntivi fino a +3-5% per Intesa SanPaolo nel 2019″.