Patuelli: ‘effetto spread sui mutui assorbito da banche’. Ma occhio a spesa interessi e ad outlook BTP

Spread: l’effetto sui mutui è stato assorbito, mentre quello sulle spese per interessi che l’Italia si sarà accollata nell’intero periodo compreso tra il 2011 e il 2020 si confermerà notevole. Nell’edizione di domenica, il Sole 24 Ore ha fatto il punto su quanto l’aumento dello spread costa all’Italia in due articoli. Di spread si è occupata anche La Repubblica nell’articolo: “Italia al palo, ecco perché il BTP soffre più degli altri”.

A pochi giorni ormai dall’appuntamento delle elezioni europee, lo spread BTP-Bund oggi è in calo sotto la soglia dei 280 punti, dopo essere balzato oltre 290 punti la scorsa settimana, sulla scia delle dichiarazioni anti-Ue del vicepremier leghista Matteo Salvini.

Ma la carta italiana rimane osservata speciale, anche se è stato lo stesso Antonio Patuelli, numero uno dell’Abi, l’associazione bancaria italiana, ad affermare come l’impatto dello spread sui mutui sia stato assorbito dalle banche.

Più precisamente, l’effetto è stato assorbito dalla fortissima concorrenza tra le banche italiane, che è riuscita a “tenere bassissimi i tassi, in particolare dei mutui per la clientela, ammortizzando e limitando una parte ampia del peso che grava sull’Italia dallo spread”.

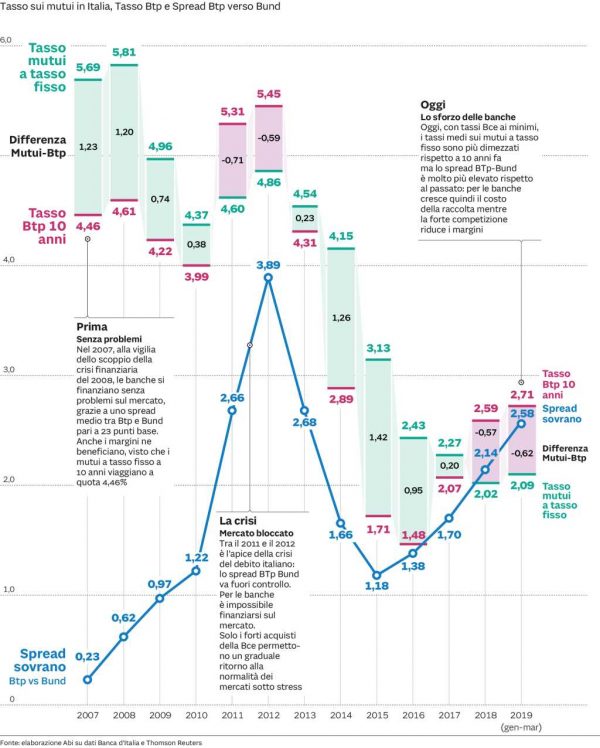

Il risultato – ha spiegato Patuelli – è che, “nonostante la crescita dello spread e il limitato calo dei tassi dei BTp decennali, i tassi medi praticati dalle banche nei mutui a tasso fisso sono ora ai livelli più bassi, al punto che dal 2018 è perfino più elevato il tasso dei BTp a dieci anni rispetto ai tassi medi sui mutui a tasso fisso“.

Patuelli ha citato alcuni dati estrapolati da un grafico, da cui è emerso “innanzitutto che la media dei tassi dei mutui a tasso fisso (uno dei prodotti finanziari più emblematici e diffusi) è passata dal 5,69% del 2007 al solo 2,09% di quest’anno. Parallelamente i tassi dei BTp a 10 anni non si sono altrettanto ridotti, passando dall’iniziale 4,46% al 2,71% del primo trimestre di quest’anno. Invece lo spread fra BTp italiani e Bund tedeschi non si è ridotto, anzi è fortemente cresciuto, passando dallo 0,23% del 2007 al 2,58% del primo trimestre del 2019 (con una punta nel 2012, ai tempi della più acuta crisi del debito sovrano)”.

Detto questo, “non si può, ovviamente, sapere per quanto tempo dureranno questi infimi tassi sui prestiti, particolarmente favorevoli agli investimenti della clientela, perchè essi dipendono da molteplici fattori internazionali e nazionali, influenzati dagli andamenti del debito pubblico italiano, dai costi della raccolta e dall’andamento dei conti economici delle banche in Italia che, però, nel primo trimestre di quest’anno hanno visto frequentemente ridurre gli utili”.

Lo spread ha inoltre effetti su diverse variabili.

Non solo effetto sui mutui, effetto su spesa interessi

Se l’effetto spread sui mutui è stato assorbito dalle banche, quello sulla spesa per interessi che lo Stato italiano dovrà sostenere non fa dormire sogni proprio tranquilli. Sempre Il Sole, in un altro articolo, ha calcolato quanto il balzo che il differenziale ha messo a segno negli ultimi giorni – arrivando a balzare sopra quota 290 – “ci costerà da qui al 2020”.

Il quotidiano ricorda che la spesa per interessi è cresciuta di circa 47 miliardi nel periodo compreso tra il 2011 e il 2016, aggiungendo che, “nello scenario (che si sta realizzando) di uno spread stabile a oltre 100 punti base in più rispetto alla situazione di partenza, il conteggio porta a 1,8 miliardi in più nel 2018, 4,5 miliardi nel 2019 e 6,6 miliardi nel 2020. Nel totale dal 2011 al 2020 si tratta di 60 miliardi, il costo di due o tre manovre di finanza pubblica”.

L’articolo di Repubblica si concentra di più sul trend dei BTP.

A illustrare e spiegare la performance dei titoli di stato italiani è Andrea Iannelli, direttore degli investimenti per l’obbligazionario di Fidelity International (colosso da 2.500 miliardi di asset in gestione), che ha ricordato nell’articolo che “il primo trimestre del 2019 è stato assai positivo per i mercati globali, soprattutto grazie all’inversione a U delle banche centrali che si sono rimesse in posizione accomodante”. E che ha aggiunto come, tuttavia, il miglioramento non abbia interessato “più di tanto i Btp”.

“E’ vero che lo spread sui Bund tedeschi non si è ulteriormente allargato – ha puntualizzato Iannelli – ma il debito italiano ha fatto peggio di altri mercati periferici come Spagna, Portogallo o Grecia”.

Il motivo è l’Italia rimasta al palo in termini di crescita.

“L’Italia rimasta al palo, agli occhi degli investitori internazionali rimane una grande incertezza. Molteplici i punti di domanda: le elezioni europee potrebbero avere una ripercussione sul governo e ci sono grandi incognite sulla costruzione della prossima manovra finanziaria con l’annessa esigenza di far salire l’Iva o trovare 23 miliardi per disinnescare le clausole di salvaguardia. Su tutto, poi, aleggia la possibilità che la Commissione europea decida di avviare una procedura d’infrazione verso il Paese. E il difficile momento per l’economia globale, agitata dai dazi, ha fatto emergere tutta la debolezza economica italiana che si trova in una situazione senza crescita: è questa la ragione principale dello scetticismo dei mercati verso i Btp”.

Sull’outlook da aspettarsi per le prossime settimane, l’esperto ha affermato che, al di là delle esternazioni di Salvini, “quello che i mercati per ora hanno visto, anche negli atti ufficiali, è che è cambiata radicalmente la direzione della traiettoria debito/Pil, non più in discesa. E’ su questo che ragionano gli investitori”.

Iannelli ha ricordato anche come i Btp abbiano il vantaggio di essere uno strumento “tattico”: “un mercato liquido, che può esser utilizzato anche per prendere posizioni corte e giocare su strategie di breve periodo. Non è il nostro approccio, quello speculativo, ma anche noi abbiamo cavalcato il rimbalzo di inizio anno e quindi, dalla seconda metà del primo trimestre, iniziato a prender profitto. Gli ultimi movimenti ci hanno dato ragione: da sovrappesare l’Italia, siamo passati a sottopesarla leggermente dimezzando di fatto la nostra posizione”.