Outlook banche: riscossa nel 2021? Intesa SanPaolo tra i titoli bancari più amati, anche grazie al risparmio gestito

Intesa SanPaolo è tra i titoli preferiti di Credit Suisse.

E’ quanto emerge da un’analisi stilata dalla divisione del colosso svizzero, che si concentra sulla possibilità che il 2021 si confermi l’anno del riscatto delle banche europee. Nella rosa dei nomi preferiti, compaiono: UBS, Baer, Handelsbanken, BNP Paribas, ING, Intesa SanPaolo per l’appunto, Lloyd’s. Underperform invece per Deutsche Bank, Abn Amro, Natixis, HSBC.

Guardando alla banca guidata da Carlo Messina, che ha fatto nelle ultime ore un altro passo in avanti nell’industria del risparmio gestito, gli analisti hanno parlato di “un mix attraente di fatturato, legato alle attività assicurative e di gestione patrimoniale”.

“Solo il 45% del suo fatturato deriva dal margine netto di interesse, che riteniamo continuerà a rimanere sotto pressione a causa del contesto caratterizzato da tassi più bassi per un periodo di tempo più lungo- si legge nel report – Intesa è in ogni caso il player leader di mercato nel risparmio gestito e nel private banking (con una quota di mercato dell’AuM pari al 23%), elemento che dovrebbe fornire alla banca una spinta agli utili”. Altro elemento positivo è rappresentato dalle “ulteriori sinergie attese dall’integrazione con Ubi”. A tal proposito, “continuiamo a prevedere sinergie aggiuntive sui costi al di sopra del 30% previsto nel piano originale”. In particolare, “riteniamo che i vertici presenteranno ulteriori tagli ai costi con i risultati di bilancio del quarto trimestre”.

Intesa SanPaolo beneficia inoltre di “un capitale solido, che dovrebbe consentire alla banca di continuare con la sua generosa politica dei dividendi: stimiamo un CET1 pari al 15,2%, che si dovrebbe tradurre in un cuscinetto MDA superiore ai 600 punti base”.

Intesa SanPaolo beneficia inoltre di “un capitale solido, che dovrebbe consentire alla banca di continuare con la sua generosa politica dei dividendi: stimiamo un CET1 pari al 15,2%, che si dovrebbe tradurre in un cuscinetto MDA superiore ai 600 punti base”.

Tale fattore, “unito all’elevato ratio di copertura successivo all’integrazione di Ubi rappresenta una solida base per i ratio sui dividendi”.

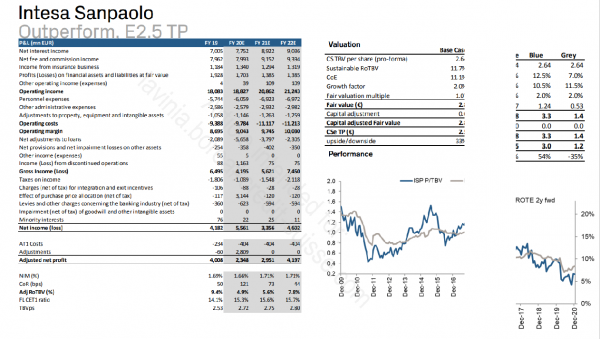

Gli analisti di Credit Suisse hanno un rating “outperform” sul titolo Intesa SanPaolo, a fronte di un target price di 2,5 euro.

Nella tabella dedicata alla banca italiana (vedi sopra), vengono presentati i diversi scenari (di base, blu, e grigio) relativi alla valutazione del titolo, insieme alle stime sulle varie voci di bilancio relative agli anni 2021 e del 2022.

Riferendosi più in generale al comparto bancario europeo, Credit Suisse elenca quelli che i temi chiave del 2021.

Tra questi, il possibile aumento dei tassi di interesse di lungo termine (dunque dell’inflazione). In questo contesto “le banche dovrebbero sovraperformare, anche se i tassi di breve termine peseranno sul margine netto di interesse”. Tra l’altro, viene fatto notare che “le banche Ue sono il settore più correlato ai tassi di lungo termine (europei e americani), che a nostro avviso saliranno, a causa della spinta in arrivo dall’inflazione”.

Per questo motivo, Credit Suisse è più ottimista sul settore: “i nostri strategist hanno rivisto al rialzo il rating sulle banche Ue e Usa a ‘overweight. E se i tassi di lungo termine saliranno, le banche dovrebbero fare meglio, anche se un contesto di ‘tassi a breve termine lower for longer (ovvero più bassi per più tempo)’ continueranno a pesare sui margini netti di interesse”.

Un momentum migliore della redditività, dunque degli utili, dovrebbe derivare in ogni caso da una “graduale normalizzazione del costo del rischio negli anni 2021/2022”.

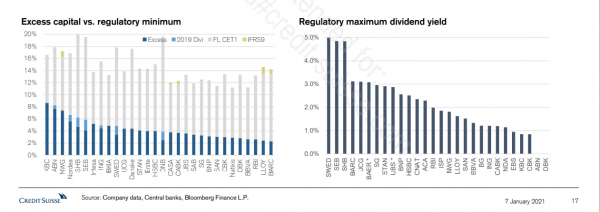

Certo, per il settore dell’Eurozona rimane il problema delle restrizioni imposte dalla Bce sull’erogazione dei dividendi: restrizioni che hanno un imposto un tetto massimo per le banche dell’area euro, più che nel caso del Regno Unito (dove la Bank of England è stata più magnanime, fissando un tetto maggiore) e ovviamente rispetto alla Svizzera, dove le banche sono libere da limiti sulle cedole.

“Entrando nel secondo semestre del 2021 – si legge nell’analisi di Credit Suisse – prevediamo una maggiore normalizzazione, ma la speranza di recuperare i dividendi nel quarto trimestre del 2021 e agli inizi del 2022 potrebbe essere limitata anche per le banche meglio capitalizzate, vista la realtà politica rappresentata dal picco attesoi degli NPL (crediti deteriorati) e dalla disoccupazione.

“Entrando nel secondo semestre del 2021 – si legge nell’analisi di Credit Suisse – prevediamo una maggiore normalizzazione, ma la speranza di recuperare i dividendi nel quarto trimestre del 2021 e agli inizi del 2022 potrebbe essere limitata anche per le banche meglio capitalizzate, vista la realtà politica rappresentata dal picco attesoi degli NPL (crediti deteriorati) e dalla disoccupazione.

L’analisi di Credit Suisse si focalizza tra le altre cose anche sui prestiti a tassi agevolati concessi dalla Bce alle banche dell’area euro con le operazioni di TLTRO, sottolineando che saranno le banche del Sud Europa a beneficiarne in misura maggiore.