Nuovo bond senior da Societe Generale con tasso fisso del 6% e possibilità di scadenza anticipata annuale prima del 2035

https://vimeo.com/835479070

Nell’ultimo periodo è tornato un vivace interesse verso il mercato obbligazionario, classe di investimento che per anni è rimasta in una fase di bassa redditività. Questo risveglio è stato favorito dall’evolversi del contesto economico e in particolar modo dal repentino aumento dei tassi di interesse che spinge sempre più gli investitori ad esaminare attentamente tutte le opportunità offerte anche dalle obbligazioni, asset class storicamente più sicure e meno volatili dei classici titoli azionari.

In particolar modo da inizio anno, l’aumento delle aspettative dei tassi di interesse ha contribuito a stimolare la raccolta di capitali attraverso le obbligazioni che stanno diventando strumenti di investimento sempre più allettanti anche per il pubblico retail. Questo ritorno dell’interesse verso le obbligazioni riflette un cambio di prospettiva degli investitori che, alla luce delle mutevoli condizioni di mercato, cercano maggiore stabilità e protezione.

Societe Generale, dopo la doppia emissione a febbraio e marzo di quest’anno, ha deciso di ampliare ulteriormente la propria offerta con un’obbligazione a tasso fisso, con durata massima di 12 anni e possibilità di richiamo anticipato annuale a discrezione dell’Emittente (cumulative callable).

Caratteristiche principali dell’obbligazione

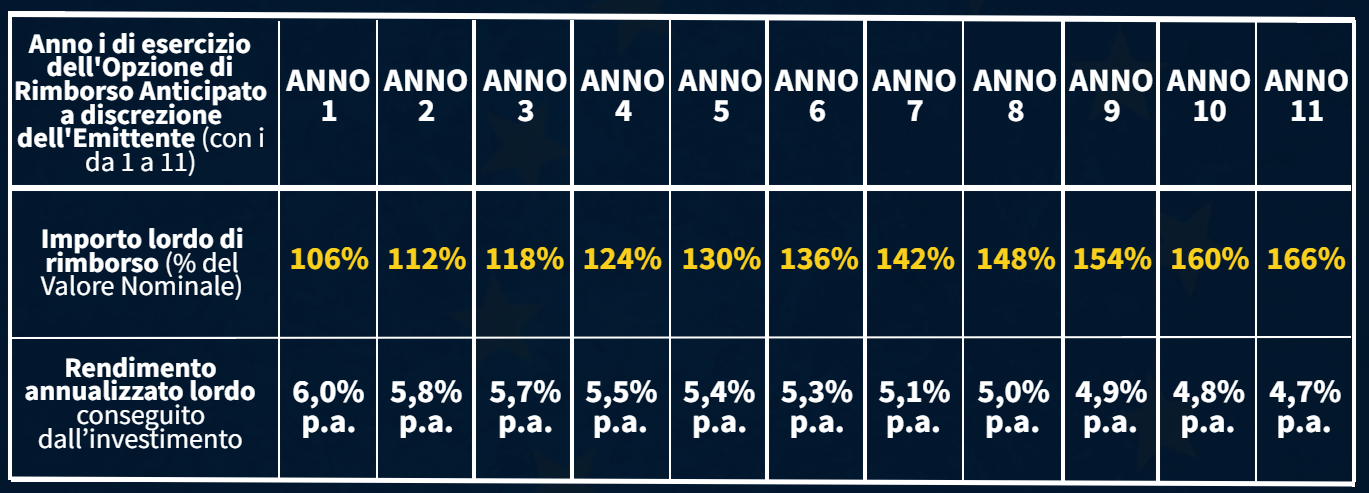

La nuova obbligazione di Societe Generale (ISIN XS2627369387), quotata su Bond-X (EuroTLX) di Borsa Italiana, ha un tasso annuo lordo del 6% e presenta la peculiarità della scadenza anticipata, ovvero su base annua l’emittente può esercitare, a sua discrezione, l’opzione di rimborso anticipato. In tale caso, l’obbligazione sarà rimborsata anticipatamente per un importo lordo pari al 100% del valore nominale (1.000 euro) maggiorato della cedola unica pari al 6% lordo per anno.

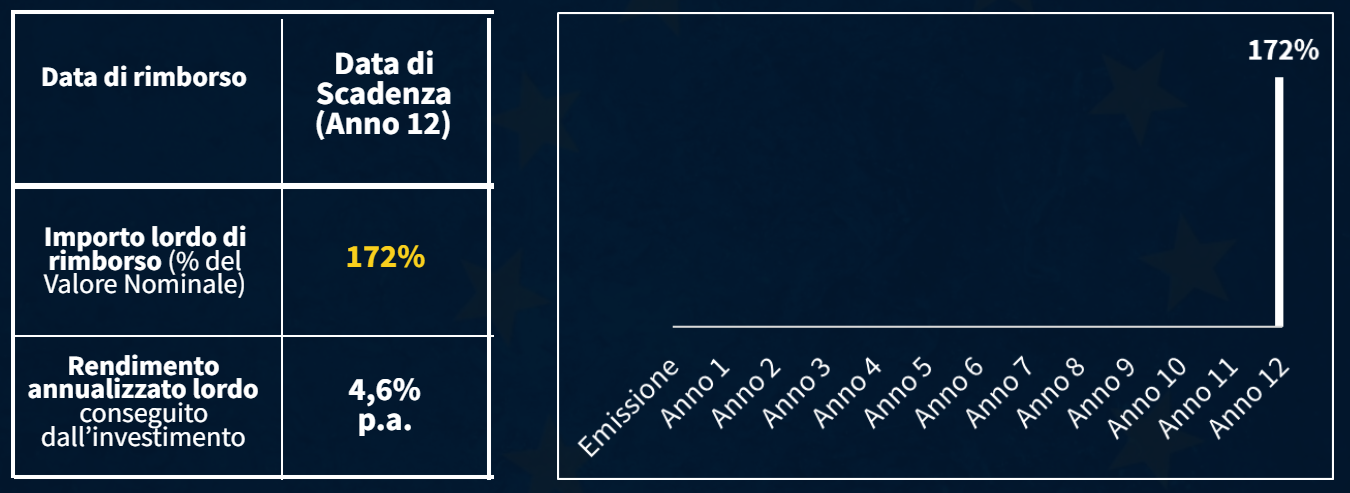

In caso, invece, di mancato esercizio dell’opzione di rimborso anticipato da parte dell’emittente, alla data di scadenza (12 giugno 2035) l’obbligazione sarà rimborsata per un importo lordo pari al 100% del valore nominale (1.000 euro) maggiorato della cedola unica pari al 6% per anno lordo (72% lordi considerando la scadenza di 12 anni).

Esempi di scenari di rendimento

Proviamo ad esaminare il rendimento dell’obbligazione in due distinti scenari teorici, supponendo in ogni caso l’acquisto del bond alla data di emissione ad un prezzo pari al prezzo di emissione e il mantenimento dell’investimento fino al rimborso del prodotto.

Nel primo scenario teorico, ipotizziamo che l’Emittente decide di esercitare l’opzione di rimborso anticipato al termine dell’anno 5. In tal caso, l’investitore riceve un importo lordo pari a 100% del valore nominale maggiorato della cedola lorda pari al 6% per anno, applicando la base di calcolo della cedola 30/360 tra la data di emissione (12 giugno 2023) e la data di rimborso anticipato relativa all’anno 5 (12 giugno 2028), ovvero una cedola unica del 30% lordo.

Se invece l’Emittente non esercita l’opzione di rimborso anticipato, l’obbligazione non viene liquidata anticipatamente e non corrisponde alcuna cedola in quegli anni. L’investimento prosegue quindi fino alla scadenza originaria fissata il 12 giugno 2035.In questo secondo scenario teorico, nel quale ipotizziamo che l’Emittente decida di non esercitare l’opzione di rimborso anticipato durante la vita del prodotto, l’obbligazione viene rimborsata per un importo lordo pari a 100% del valore nominale maggiorato della cedola lorda pari al 6% per anno, con base di calcolo della cedola 30/360 (applicata tra la data di emissione e la data di scadenza). In questo caso, l’importo lordo di rimborso è pari al 172% del valore nominale.

Punti di forza e rischi

I principali benefici di questo prodotto risiedono innanzitutto nella protezione totale del capitale, in quanto l’obbligazione dà diritto ad un importo di rimborso pari almeno al 100% del valore nominale alla data di scadenza anticipata (a discrezione dell’Emittente) oppure alla naturale scadenza (12 giugno 2035). Inoltre, il tasso fisso del 6% annuo lordo è particolarmente elevato a nostro avviso e garantisce un rendimento sostanzioso di medio e lungo termine, anche considerando una normalizzazione delle politiche monetarie delle banche centrali entro i prossimi 3 anni.

Da sottolineare anche la solidità finanziaria del garante Société Générale, a cui sono stati assegnati rating Investment Grade da parte di S&P, Moody’s e Fitch. In particolare, le tre agenzie hanno attribuito giudizi rispettivamente pari ad A, A1 e A, a conferma di un rischio di insolvenza remoto.

Un altro punto di forza riguarda la liquidità infra-giornaliera. Société Générale, in qualità di soggetto incaricato della gestione del mercato secondario delle obbligazioni su Bond-X (EuroTLX), fornisce prezzi intraday di acquisto e vendita delle obbligazioni a partire dalla relativa data di ammissione alle negoziazioni.

I principali rischi sono quelli consueti per uno strumento di questo tipo. Innanzitutto, la protezione totale del capitale è valida solo se l’obbligazione viene detenuta fino a scadenza, sia essa la scadenza originaria o anticipata a discrezione dell’Emittente. Esiste pertanto un rischio di potenziale perdita uscendo prima dall’investimento. Teniamo, inoltre, presente che durante la sua vita il valore di mercato dell’obbligazione può essere diverso dal valore nominale. L’investitore potrà quindi comprare l’obbligazione a prezzi inferiori o superiori al valore nominale, il cui pagamento è garantito alla data di rimborso. Da ricordare, infine, che il bond non protegge contro eventuali aumenti dell’inflazione.