NPL da Covid, FABI presenta mappa crediti deteriorati: 97 miliardi in pancia alle banche italiane: più di un quinto in Lombardia

La FABI (Federazione autonoma bancari italiani) presenta la mappa dei crediti deteriorati-NPL- presenti nelle banche italiane: quasi 97 miliardi di euro, “di cui la metà concentrata nel Nord Italia e solo il 40% distribuito tra Centro e Sud”.

Dallo studio emerge quanto era stato avvertito già nei tempi bui della pandemia dalle principali autorità bancarie, Eba e vigilanza bancaria della Bce in primis: un avvertimento inevitabile, d’altronde, vista la crisi economica provocata dalla pandemia Covid-19 che, con i vari licenziamenti che ha comportato e con tante persone che di colpo si sono trovate senza più alcuna fonte di guadagno a cui attingere- si pensi al fermo di tutte le attività del settore servizi che sono rimaste bloccate per mesi, a causa delle varie misure di lockdown anti-contagi intraprese – ha impossibilitato di fatto molti debitori a onorare i debiti contratti verso le banche.

Dallo studio emerge quanto era stato avvertito già nei tempi bui della pandemia dalle principali autorità bancarie, Eba e vigilanza bancaria della Bce in primis: un avvertimento inevitabile, d’altronde, vista la crisi economica provocata dalla pandemia Covid-19 che, con i vari licenziamenti che ha comportato e con tante persone che di colpo si sono trovate senza più alcuna fonte di guadagno a cui attingere- si pensi al fermo di tutte le attività del settore servizi che sono rimaste bloccate per mesi, a causa delle varie misure di lockdown anti-contagi intraprese – ha impossibilitato di fatto molti debitori a onorare i debiti contratti verso le banche.

Debitori che sono stati soprattutto aziende, in quanto le famiglie italiane hanno scelto la via del risparmio, più che quella di ricorso al credito. Nel presentare l’analisi, la Fabi ha parlato di “un fenomeno dal quale emerge un Paese ancora in affanno, con differenze tra debito delle famiglie e debito delle imprese, che è sotto la lente di ingrandimento delle autorità di vigilanza europea”.

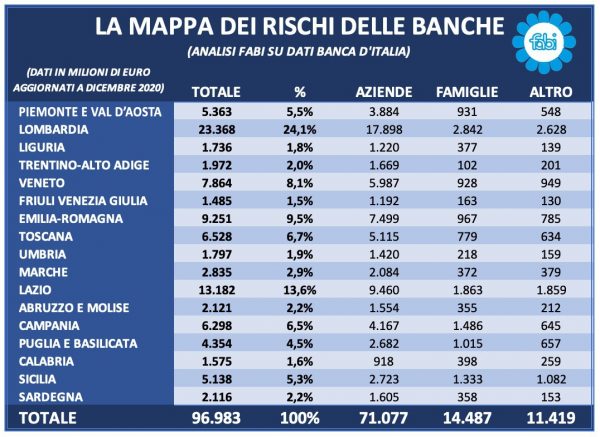

L’associazione sindacato dei bancari ha “scattato una fotografia sulla geografia dei rischi delle banche. Il quadro, disegnato a fine 2020, vede 71,1 miliardi di euro di crediti deteriorati concentrati nelle aziende italiane e solo 14,4 miliardi di euro nelle famiglie. Si tratta di un debito che è concentrato maggiormente in cinque regioni e con una distribuzione territoriale che copre per più della metà il Nord Ovest e il Centro, per il 20% il Nord Est e per la restante parte è suddiviso tra Centro (24%) e Sud (14%)”.

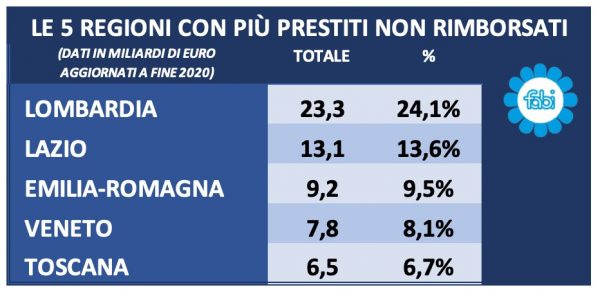

E’ la Lombardia l’epicentro dei crediti deteriorati, insieme a tante altre regioni del Nord, ma anche insieme al Lazio:

“La mappa di tutti i crediti deteriorati è infatti maggiormente tinta di rosso per le regioni come Lombardia (24%), Lazio (13%), Emilia-Romagna (9%), Veneto (8%) e Toscana (6,7%) mentre è più gialla per il Trentino-Alto Adige (2%), l’Umbria (1,9%) e la Liguria (1,8%). I dati più confortanti sono quelli riscontrati per la Calabria (1,6%) e il Friuli-Venezia Giulia (l’1,5%). La fotografia dei crediti deteriorati si sovrappone alla geografia economica italiana: c’è equilibrio tra la ripartizione delle sofferenze e le aree del Paese che producono di più”.

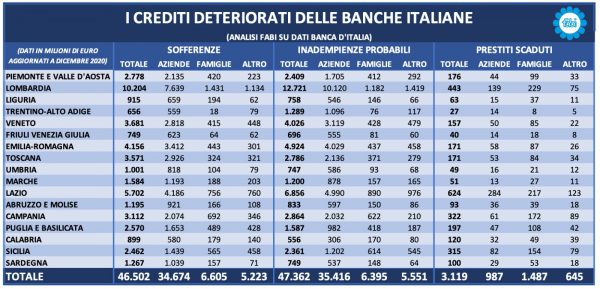

Ad eccezione dei prestiti scaduti, in tutte le altre due categorie del rischio di credito (sofferenze e inadempienze probabili) il settore produttivo italiano vanta maggiori rischi rispetto alle famiglie, anche se più marcati in alcune aree rispetto ad altre.

Solo il 27% dei complessivi 96,9 miliardi di euro è in capo alle famiglie (14,4 miliardi) mentre oltre il 70% dei volumi appartiene alle aziende (71,1 miliardi), che dimostrano di essere i debitori maggiormente in difficoltà nei confronti delle banche.

Tra i circa 50 miliardi di euro di prestiti non rimborsati al Nord e i 38 miliardi di euro ancora pendenti al Centro Sud, l’Emilia-Romagna, il Lazio e la Lombardia raggiungono congiuntamente quasi la metà dei debitori complessivi e rispettivamente il 52% delle inadempienze probabili e il 43% delle sofferenze. Non restano immuni dall’aumento del rischio di credito nemmeno le famiglie e le imprese di Sicilia e Sardegna, dove la percentuale di imprese messe in ginocchio a fine 2020 per mancati rimborsi rappresentano insieme il 7,5% del totale.

Tra i circa 50 miliardi di euro di prestiti non rimborsati al Nord e i 38 miliardi di euro ancora pendenti al Centro Sud, l’Emilia-Romagna, il Lazio e la Lombardia raggiungono congiuntamente quasi la metà dei debitori complessivi e rispettivamente il 52% delle inadempienze probabili e il 43% delle sofferenze. Non restano immuni dall’aumento del rischio di credito nemmeno le famiglie e le imprese di Sicilia e Sardegna, dove la percentuale di imprese messe in ginocchio a fine 2020 per mancati rimborsi rappresentano insieme il 7,5% del totale.

«Questi numeri dimostrano come le imprese e le famiglie siano particolarmente colpite da una pesante crisi economica e il governo deve mettere in condizione questi soggetti di poter ripartire e dimostrano anche che la situazione è peggiorata nella seconda fase della pandemia. Dove ci sono più imprese, la crisi economica dovuta anche al Covid ha colpito di più. Un argomento che sta noi a cuore, e ne abbiamo fatto una battaglia, è l’approvazione della norma che consente di allungare le scadenze per rimborsare i prestiti per l’acquisto delle abitazioni finite all’asta. Finalmente centinaia di migliaia di famiglie non correranno più il rischio di perdere così la propria abitazione», ha commentato il segretario generale della Fabi, Lando Maria Sileoni.

«Questi numeri dimostrano come le imprese e le famiglie siano particolarmente colpite da una pesante crisi economica e il governo deve mettere in condizione questi soggetti di poter ripartire e dimostrano anche che la situazione è peggiorata nella seconda fase della pandemia. Dove ci sono più imprese, la crisi economica dovuta anche al Covid ha colpito di più. Un argomento che sta noi a cuore, e ne abbiamo fatto una battaglia, è l’approvazione della norma che consente di allungare le scadenze per rimborsare i prestiti per l’acquisto delle abitazioni finite all’asta. Finalmente centinaia di migliaia di famiglie non correranno più il rischio di perdere così la propria abitazione», ha commentato il segretario generale della Fabi, Lando Maria Sileoni.

Alert NPL anche da Enria (Bce) e Bankitalia

«Il presidente della Commissione di vigilanza della Bce, Andrea Enria, ha duramente richiamato le banche a una maggiore attenzione sui rischi relativi ai prestiti bancari. La Banca centrale europea e l’Eba (Autorità bancaria europea) hanno chiesto alle banche di gestire le sofferenze bancarie, cioè i prestiti non rimborsati, aumentando fortemente i criteri di controllo e gestione: le banche europee da quest’anno devono smaltire dai 7 ai 9 anni i crediti in sofferenza coperti da garanzia reale, in soli 3 anni quelli senza garanzie reali. Noi teniamo sotto controllo quello che fanno le banche italiane e perciò abbiamo realizzato una mappa dei rischi ovvero la ripartizione territoriale delle sofferenze» aggiunge Sileoni.

Un alert sull’esplosione dei crediti deteriorati era stato lanciato due mesi fa circa anche dal Centro studi di Unimpresa e dalla stessa Bankitalia di Ignazio Visco.

Occhio inoltre alla nona edizione dell’NPL meeting organizzata da Banca Ifis a settembre dell’anno scorso: in occasione dell’evento è stato stimato che lo stock complessivo – che si ottiene sommando le sofferenze (NPL) e le inadempienze probabili (UTP) ancora presenti a bilancio bancario e quelle già cedute – sarebbe stato di quota 338 miliardi di euro nel 2020 (+5% sul 2019) e che nel 2021 le esposizioni deteriorate avrebbero potuto salire fino a 385 miliardi di euro, per poi subire un ulteriore incremento nel 2022. Da segnalare che nell’ottobre del 2020 il numero uno della Vigilanza Bancaria della Bce Andrea Enria aveva lanciato un alert di NPL per un valore di 1,4 trilioni di euro, per le banche dell’area euro, ben al di sopra dei livelli della crisi finanziaria del 2008 e della crisi dei debiti sovrani Ue del 2011″.