Italia al test delle agenzie di rating: ecco gli scenari possibili

Dopo la chiusura di ieri sotto il supporto fondamentale dei 20.500 punti, oggi il Ftse Mib ha dato ulteriori segnali di debolezza. Per questa sera infatti è atteso il giudizio della prima delle tre principali agenzie di rating ad esprimersi, Fitch. Il primo appuntamento importante di un tour de force che tra settembre e ottobre vedrà l’Italia protagonista in Europa.

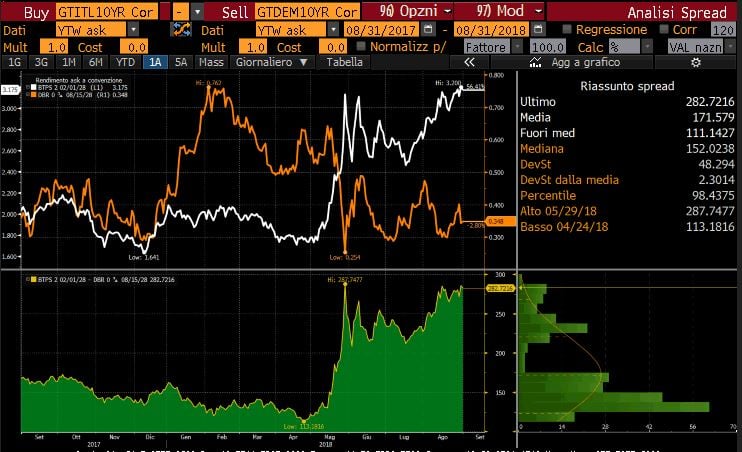

Una situazione di tensione che sta avendo ripercussioni sia sul mercato obbligazionario che azionario. I rendimenti del biennale italiano sono saliti oltre i 120 basis point e quelli del decennale italiano schizzati a circa 320 bp, portando lo spread sul Bund intorno ai 280 bp. Situazione critica che si è riflessa anche su Piazza Affari, con il Ftse Mib che mostra la peggior performance in Europa da inizio anno, cedendo oltre il 6%.

Proprio per inquadrare meglio la situazione abbiamo fatto alcune domande a Roberto Rossi, che nella sua carriera si è sempre occupato di gestione dei portafogli obbligazionari in primarie banche d’investimento italiane ed estere. Roberto è anche docente AIAF in materia di reddito fisso e gestione del portafoglio obbligazionario, nonché autore del libro “Obbligazioni, capire, valutare, investire”, edito presso Trading Library.

Roberto, che cosa preoccupa gli operatori professionali in questa fase concitata di mercato e quali sono i prossimi appuntamenti market mover in Italia?

“Tutto ruota intorno alla legge di bilancio 2019, ovvero la manovra economica conosciuta anche come Finanziaria, il primo appuntamento economico importante su cui dovrà disporre il Governo”. In particolare, prosegue il docente “gli operatori professionali, e non solo, vogliono capire se realmente il Governo intende sforare il tetto del 3% nel rapporto deficit/pil (e di quanto). Cosa che naturalmente avrebbe già nel breve periodo impatto sul debito pubblico e dunque sugli oneri passivi a carico dello stato. Infatti, tra fine agosto e i primi di ottobre, le 3 principali agenzie di rating, Moody’s, Fitch e S&P, si esprimeranno sul merito di credito italiano. Questi dunque sono gli appuntamenti principali su cui il mercato resta focalizzato”.

Ricordiamo infatti che il 31 agosto si esprimerà Fitch, il 26 ottobre invece sarà la volta di S&P, mentre Moody’s, che già la scorsa primavera aveva annunciato di aver messo sotto osservazione il nostro debito in vista di un possibile declassamento, ha deciso di rinviare in autunno la decisione sul nostro rating sovrano (al massimo a fine ottobre).

Non è un caso dunque che due di tre agenzie di rating stiano aspettando la pubblicazione della nota di aggiornamento al Def (27 settembre), passo preliminare alla presentazione da parte dell’Esecutivo del disegno della legge di bilancio 2019, per esprimere il loro giudizio sull’Italia. Nel mezzo vi sarà anche il giudizio della Ue sulla manovra e, da non dimenticare, le elezioni regionali in Trentino Alto Adige (21 ottobre) e in Basilicata (probabilmente a novembre).

Ci spieghi quali sono i parametri principali che guardano queste società quando esprimono i loro giudizi e cosa possiamo aspettarci?

“Ogni agenzia di rating utilizza modelli econometrici proprietari, di cui per definizione non è possibile ovviamente avere visibilità, e segue un processo decisionale molto articolato al termine del quale viene espresso e ratificato un giudizio collegiale. Semplificando all’estremo, è evidente che un paese con bassa crescita e debito pubblico molto elevato, il cui costo è in crescita difficilmente può evitare un giudizio negativo, ma solo sperare nella minore severità nella valutazione complessiva.”

La vulnerabilità dell’Italia dunque, prosegue il docente, “è data dal fatto che abbiamo un forte debito pubblico, una bassa crescita, ed oneri sul debito importanti. Quindi un rialzo dei tassi, in previsione di una politica monetaria meno accomodante, metterebbe ancora più in difficoltà il Paese. L’Italia è abbondantemente sopra il 130% nel rapporto debito/PIL. Abbiamo una crescita poco sopra l’1% e lo sforamento del 3% del deficit annuale andrebbe a complicare questo rapporto. Un circolo vizioso ben chiaro alle società di rating ed è dunque normale che queste possano andare a rivedere al ribasso il merito di credito dell’Italia”.

Qual è il rating sui titoli di stato long term italiani delle tre principali società di rating?

“Tutte e tre le agenzie ci collocano nella fascia bassa “investment grade”. S&P ci valuta sul long term BBB, come Fitch. Moody’s Baa2, ma che corrisponde nella sostanza al medesimo giudizio. In particolare però quest’ultima proprio a maggio ha rivisto l’outlook in negativo”.

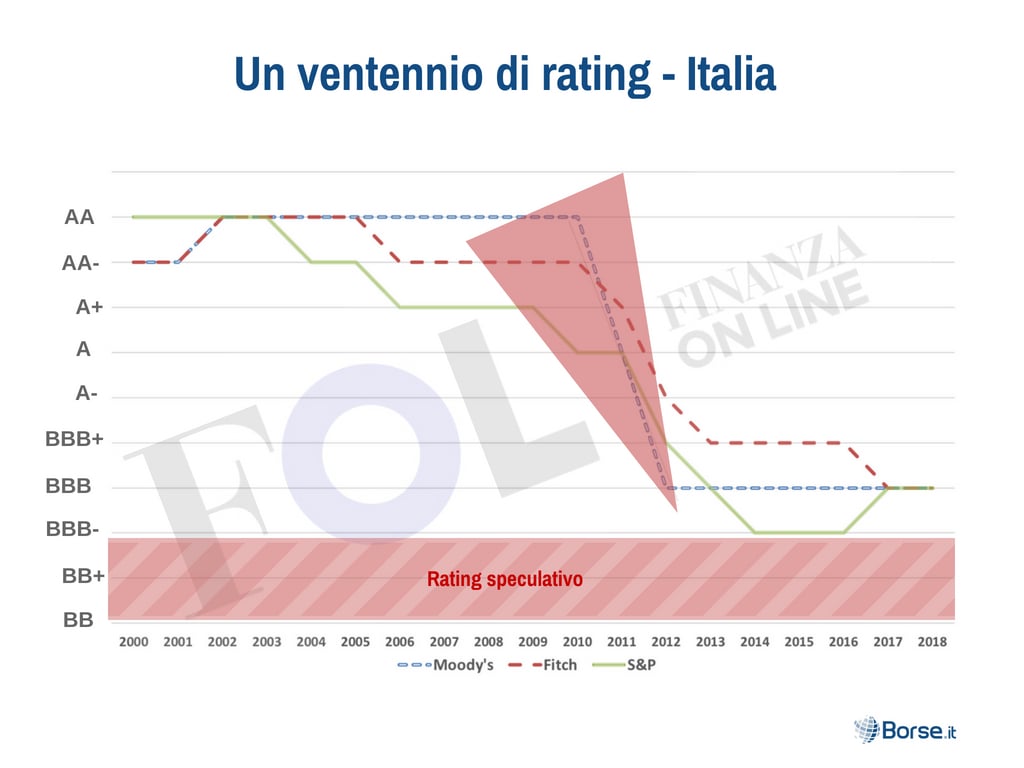

Ricordiamo che, come potete vedere dall’immagine allegata, Fitch ha abbassato l’ultima volta il rating ad aprile del 2017, Moody’s ha rivisto l’outlook a negativo a maggio del 2018 e S&P ha invece alzato da BBB- a BBB il nostro il giudizio sul merito di credito dell’Italia nell’ottobre 2017.

Quanti livelli mancano per essere declassati sotto l’investment grade e quali sarebbero le implicazioni per l’Italia e il mercato obbligazionario se ciò dovesse avvenire?

“Ogni classe principale, espressa con le lettere come si nota dalla tabella sopra, prevede tre sottocategorie definite dalla presenza di un simbolo matematico. Queste graduazioni si chiamano tecnicamente “notch”. A separarci dal livello sub investment grade o speculative, ovvero l’area considerata non di investimento, dunque speculativa è, per tutte e tre le società, un solo notch. Questo significa che se il giudizio fosse molto severo e portare alla perdita di due notch (per intenderci BB+ per Fitch o S&P) l’Italia abbandonerebbe definitivamente la categoria dei migliori, per intenderci, e questo avrebbe ricadute pesanti”.

Basti pensare, continua il docente, al comportamento dei gestori che per tutti i prodotti del risparmio gestito che presentano il vincolo d’investimento nell’investment grade si vedrebbero costretti a chiudere le posizioni sull’Italia se dovesse essere infranta questa soglia. L’effetto su prezzi e rendimenti è facilmente immaginabile.

Inoltre, ricorda Roberto Rossi, “non va poi dimenticata la BCE che, nelle proprie linee di investimento, guarda alle probabilità di default ad un anno. Per Francoforte lo step 3, che definisce il livello minimo accettabile, è grosso modo equivalente a quello implicito nella soglia inferiore dell’investment grade delle agenzie. Tutto questo è ben noto ai mercati e soprattutto alla politica, considerata la sproporzione verso le conseguenze negative di comportamenti avventati.

Quali sono dunque gli scenari possibili? Qual è secondo te lo scenario più probabile?

“Non è facile prevedere come andranno esattamente le cose poiché le variabili sono tante, ma come anticipato, io personalmente sono ottimista. A mio avviso il mercato obbligazionario ha già scontato il declassamento di un livello da parte delle agenzie di rating. È un fatto che i rendimenti siano saliti veramente tanto, i prezzi incorporano rendimenti veramente alti su tutta la curva, ancor più di quello che un tale abbassamento del rating giustificherebbe. E dirò di più, a mio avviso il mercato obbligazionario ha scontato già prima dell’estate il declassamento dell’Italia”.

Le tre agenzie di rating, prosegue Roberto, “hanno infatti assunto una posizione di prudenza e attendono le mosse del governo per stabilire la sostenibilità o meno della manovra. Gli scenari possibili sono dunque tre:

- Il primo, che ritengo poco probabile, è quello in cui le agenzie di rating non dovessero abbassare il rating sospendendo il giudizio e prendendo ulteriore tempo. Probabilmente si potrebbe assistere ad un forte recupero dei prezzi delle obbligazioni e dunque calo dei rendimenti. Quindi se il giudizio fosse meno pesante delle attese probabilmente ci sarebbero effetti positivi su obbligazionario e a cascata azionario.

- Il secondo, per me attendibile, vedrebbe le agenzie abbassare il rating italiano di un notch: Siccome il mercato ha già scontato l’evento, potrebbe esserci una reazione negativa iniziale limitata e quindi un recupero anche sostanzioso dei corsi obbligazionari e azionari.

- Il terzo, che considero una possibilità remota, comporterebbe la perdita dell’investment grade. La perdita di due notch è accaduta in passato, ma qui si tratterebbe di un evento molto traumatico i cui problemi e conseguenze non si limiterebbero all’Italia, ma tracimerebbero all’esterno. Cosa che non conviene a nessuno”.

Quindi, ricapitolando, prosegue il docente “reputo molto probabile che questo autunno vi sia una revisione al ribasso di un notch del rating da parte di una o più agenzie. Per capirci, è probabile che queste società valutino BBB- (Baa3 per Moody’s) il nostro merito di credito long term. Il Governo si è speso in una certa maniera, dunque non è possibile una finanziaria “alla Monti”, ma nemmeno sforamenti se non negoziati ed accettati con i partner europei. Vedo improbabili posizioni intransigenti da una parte e dall’altra. Penso non sarà una finanziaria di forti spese ma neanche di restrizioni. Lo sforamento del 3% dunque è probabile e questo verrà visto negativamente da un punto di vista del debito pubblico con revisione del rating o quanto meno dell’outlook (da parte di Fitch e S&P, Moody’s ha già outlook negativo). Questo potrebbe essere lo scenario più probabile, anche se la cautela è d’obbligo”.

Roberto, tu hai dunque una view nel complesso positiva per i prossimi mesi. Proviamo comunque a spiegare quali sarebbero i settori più penalizzati nello scenario peggiore, e invece cosa trovi interessante?

“Ovviamente in caso di un’ondata di sfiducia, quello colpirebbe in maniera indiscriminata tutto. Sul mercato obbligazionario teoricamente i danni peggiori li avresti sulla parte a lungo della curva. In questo momento però, vedo il breve termine come un’ottima opportunità. Nessuno in Europa ha per esempio i nostri rendimenti sul biennale (+1,3%). Lo Shatz tedesco (il titolo governativo a breve tedesco) ha rendimenti negativi per esempio. C’è del valore in questo momento sul mercato obbligazionario”.

“Sul mercato azionario vale lo stesso. Lo scenario peggiore avrebbe impatto forte sul nostro listino e già nell’ultimo mese abbiamo visto cosa questo implichi.

I finanziari, soprattutto banche e società del risparmio gestito, prosegue Roberto, “sarebbero quelli più colpiti nell’immediato. Le prime sarebbero maggiormente toccate dal rialzo dei tassi poiché hanno grandi portafogli di Titoli di Stato e accuserebbero minusvalenze importanti, le seconde si troverebbero a fronteggiare i possibili riscatti conseguenti al ribasso del mercato. Le assicurazioni nell’immediato soffrirebbero meno, poiché sono esposte ai Titoli di Stato sul tratto lungo, ma hanno passività a lungo temine, dunque hanno margini di manovra più ampi. Le assicurazioni infatti investono in titoli principalmente per pagare rendite differite e sono esposte in misura molto più limitata alle possibilità di riscatto anticipato. Inoltre le compagnie hanno portafogli d’investimento stratificati e diversificati ed una clientela molto stabile e fidelizzata”.

Quanto alle utility, prosegue Roberto, “anche queste subiscono l’impatto del rialzo dei rendimenti perché sono strutturalmente molto indebitate per far fronte ai grossi investimenti tipici del loro business, in Italia come in qualsiasi altra parte del mondo. Dunque soffrono attese per l’incremento del costo del denaro e l’impatto degli oneri finanziari che possono schiacciare gli utili. Detto questo però le società italiane hanno già emesso tantissimo in questi ultimi anni perciò nel breve non vi è necessità di rifinanziarsi a eventuali tassi più alti (nello scenario peggiore). Quindi, a mio avviso, anche sulle utility i prezzi hanno scontato già eccessivamente la situazione.