In che direzione sono diretti i mercati azionari nel 2021? Ce lo spiega uno dei metodi piú efficaci

Articolo a cura di articolo a cura di Gianluca De Stefano*

I mercati azionari (da non confondere con le economie) hanno segnato un’abbondante ripresa nel 2020 dopo il crollo verticale a seguito dello scoppio della pandemia. Le incertezze dei piccoli e grandi investitori, tuttavia, sono tutt’altro che ricordi: i prezzi azionari scontano oggi forti assunzioni relative alla ripresa economica reale sulla base di aspettative di stimoli statali e del successo dei nuovi vaccini, ormai prossimi alla diffusione di massa.

Evidenza si trova osservando i volatility index (gergalmente indici della paura), elevati ormai da tre trimestri consecutivi, che contengono informazioni sulle variazioni di prezzo dei mercati azionari di riferimento e sulla relativa rapidità con cui tali variazioni avvengono. Nonostante ciò, il sentimento è oggi fortemente rialzista (bullish) e i mercati chiudono il 2020 in positivo nonostante il devastante impatto economico del COVID-19 e il forte scostamento dai valori fondamentali, per la quale è prevista una ripresa reale solamente a partire dal secondo semestre 2021.

Le domande che molti investitori oggi si pongono quindi sono: il discostamento tra prezzi azionari e valori reali è anomalo? Il mercato è effettivamente sopravvalutato? La risposta è soggettiva e controversa. In quest’articolo parlero’ di uno dei metodi per capire se un mercato è sotto o sopravvalutato.

Come capire se il mercato e sotto o sovravvalutato

Il metodo più conosciuto per rispondere alle domande precedenti si basa sull’interpretazione del P/E ratio (Price to Earnings ratio), ovvero il rapporto tra prezzo azionario e utili per azione. Questo è uno dei pilastri dell’analisi fondamentale dei titoli azionari ed estendibile all’analisi di interi panieri di azioni, quali gli indici di mercato (S&P 500, FTSE MIB ecc.). In linea generale, quando il rapporto è inferiore alla media storica il mercato è sottovalutato, suggerendo un’opportunità di investimento. Viceversa, un multiplo P/E elevato è generalmente segnale di futuri rendimenti contenuti e suggerisce di cercare opportunità di investimento altrove. Le evidenze empiriche a riguardo sembrerebbero confermare la bontà delle analisi basate su questo indice, tuttavia, storicamente, si sono verificate alcune eccezioni degne di nota: durante la crisi dot-com e la crisi dei mutui sub-prime il P/E di tutti i mercati segnava massimi storici nel momento in cui le azioni erano scambiate a prezzi minimi e si presentavano alcune ottime opportunità di investimento. Lo stesso fenomeno si è verificato quest’anno durante il crollo dei mercati di Marzo e nei mesi seguenti. È quindi evidente che l’analisi in questione non permette di valutare correttamente i mercati in fasi di criticità anomale. In particolare, ciò avviene quando gli utili per azione (denominatore del rapporto) decrescono più che proporzionalmente alla riduzione dei prezzi azionari (nominatore dell’indice).

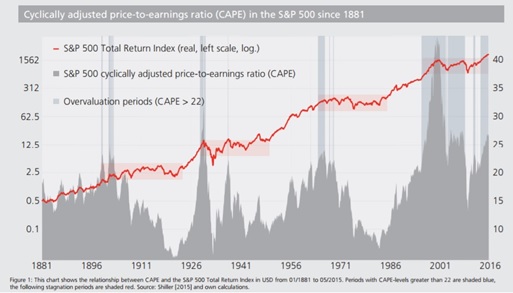

La variante del P/E ratio proposta da Robert J. Shiller, Professore presso Yale University e premio Nobel per l’economia, consente una valutazione meno distorta e più dinamica, per la quale l’interpretazione è identica al P/E ratio. Il CAPE ratio (Ciclically Adjusted Price to Earings ratio), o Shiller P/E ratio, infatti, include nel modello anche gli effetti del ciclo economico e dell’inflazione. Ciò è possibile tenendo in considerazione la media dei valori relativi agli ultimi 10 anni, ponderati per l’inflazione annua, sia al nominatore (prezzi azionari) che al denominatore (utili per azione), ridimensionando quindi il peso di dati anomali. Le evidenze empiriche dello stesso Shiller confermano l’efficacia delle valutazioni e dimostrano la relazione inversa tra il CAPE ratio e il ritorno medio annuo del mercato di riferimento nei seguenti 10-15 anni.

Fonte: Lyn Alden, 24/11/2020, The Shiller PE (CAPE) Ratio: Current Market Valuations,

Il grafico propone un esempio relativo ai risultati dell’S&P 500 negli ultimi 40 anni ed evidenzia come il CAPE ratio sia in grado di valutare adeguatamente il mercato, prescindendo dalle anomalie dei prezzi durante gli shock economici. Si nota, infatti, come ad ogni periodo di sopravvalutazione dei mercati (indice elevato) siano seguiti periodi di ritorni economici scadenti (evidenziati nei riquadri rossi in figura) e come a valori contenuti dell’indice siano susseguiti lunghi periodi di prospera crescita.

Il CAPE Ratio da solo non basta, c’è la variabile tassi di interesse negativi

Il valore del CAPE ratio del mercato americano oggi è di circa 33, ampiamente superiore alla media storica, per cui sembrerebbe ragionevole attendersi che l’S&P 500 sia attualmente sopravvalutato e il futuro non lasci spazio a particolari rendimenti. Valori altrettanto elevati rispetto alla media (e superiori ai dati pre-crisi) si riscontrano anche sul mercato europeo, giapponese, inglese e cinese. Gran parte dei mercati emergenti, al contrario, risultano attualmente sottovalutati.

Come ci spiega Carlo Serlenga, Research Analyst di ICM, per capirne il motivo sottostante è necessario complicare leggermente l’analisi includendo i tassi di interesse come nuova variabile. Invertendo il CAPE ratio si ottiene un valore espresso in percentuale. Sottraendo a quest’ultimo il tasso di interesse reale dei titoli di stato con scadenza a 10 anni si ottiene una proxy del premio per il rischio dell’investitore. Oggi i tassi di interesse offerti dai titoli di stato sono negativi praticamente per tutte le economie avanzate, per cui il premio per il rischio risulta elevato e rende le azioni estremamente appetibili. Al contrario i Paesi emergenti sono soggetti a rischi decisamente maggiori (es. rischio valuta e rischio default), per cui i titoli di Stato non possono scendere sotto determinate soglie e le azioni offrono un premio per il rischio inferiore.

In conclusione, Il CAPE ratio, attraverso le scarse prospettive di ritorni economici, suggerisce un periodo di lateralizzazione dei titoli azionari e conferma i pesanti danni della pandemia, in particolar modo per le economie avanzate. Le economie in via di sviluppo, che generalmente registrano tassi di crescita superiori, sembrano invece poter offrire buone opportunità, seppur soggetti al rischio Paese. Il CAPE ratio, peraltro, potrebbe rivelarsi una metrica di valutazione meno adeguata in quest’ultimo caso: le plausibili variazioni nei metodi per la contabilizzazione degli utili (e di conseguenza degli utili per azione) rendendo l’interpretazione dell’interpretazione poco agevole.

*co-founder di Investire come i Migliori, piattaforma finanziaria che aiuta gli investitori ad investire come insiders.

@theimmigrant84