I 10 titoli dell’indice FANG a confronto: Netflix la migliore, Amazon scavalca Apple in market cap

Dopo un inizio 2018 eccezionale l’indice Nyse Fang Index a giugno 2018 ha invertito direzione con forza. Tanta forza che ha portato l’indice americano a chiudere l’anno scorso con un rosso del 3%. Le ragioni sono note, dalle preoccupazioni sulla crescita globale allo scontro tra USA e Cina. Cina che rappresenta per alcune di queste società il mercato di riferimento. Basti pensare ad Apple che proprio di recente ha subito le vendite dopo aver tagliato la guidance sui ricavi del primo trimestre, in virtù del rallentamento del Paese del Dragone. Un assist ai titoli Fang potrebbe arrivare da un eventuale accordo tra USA e Cina che soddisfi il mercato. Inoltre ricordiamo che nelle prossime settimane comincerà la stagione delle trimestrali, un importante market mover (troverete la data di pubblicazione dei conti sotto ogni analisi del titolo).

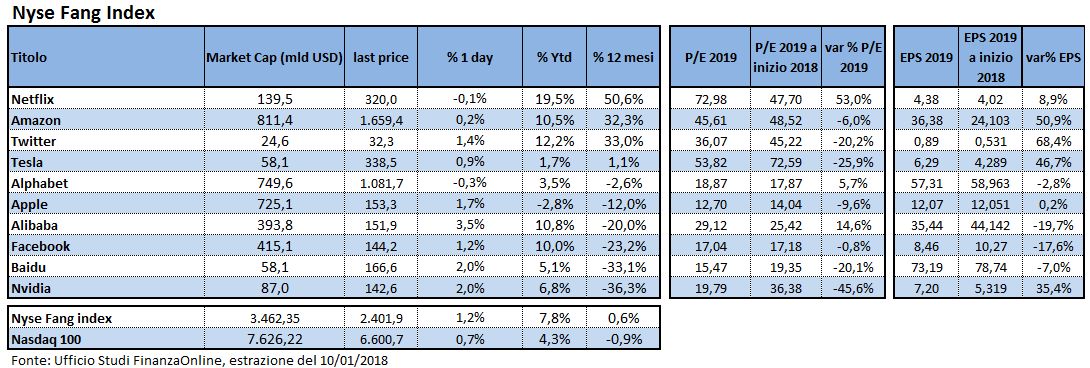

Nella tabella sottostante avete a disposizione alcuni dati di riepilogo relativamente ai 10 titoli che compongono l’indice Nyse Fang (Fonte: Bloomberg) negli ultimi 12 mesi. Oltre all’andamento borsistico, è interessante notare il rapporto tra la performance a 12 mesi e la variazione del P/E 2019 ed EPS 2019 negli ultimi dodici mesi. In particolare, quei titoli che presentano uno sconto sul P/E 2019 rispetto allo stesso dato a inizio 2018 e contemporaneamente registrano un rialzo delle stime sull’EPS 2019 durante l’anno passato, appaiono essere i più interessanti almeno su tale multiplo (P/E).

Netflix: titolo accelera verso i massimi storici

Netflix

Netflix

(grafico daily) è il titolo che negli ultimi 12 mesi ha meglio performato con una crescita del 51%. Il titolo dopo aver tentato la rottura del ritracciamento di Fibonacci del 50% a 253 dollari, ha invertito direzione con volatilità e anche incremento dei volumi. Un segnale positivo che anche RSI conferma in termini di momentum. Netflix ora si trova alle prese con un livello di resistenza piuttosto importante costituito dalla ex trend line rialzista (minimi del luglio 2016 e dicembre 2017) e dalla media mobile 200 periodi che passa in area 330 dollari. Questi rappresentano l’ultimo scoglio tra i prezzi attuali e i massimi storici a 423 dollari. Al ribasso invece il quadro si deteriorerebbe sul ritorno al di sotto dei 300 dollari, con probabile discesa verso 236 dollari. Qui giace un importante supporto che se infranto aprirebbe a 213 e 200 dollari.

Sul P/E 2019 Netflix appare a premio del 53% rispetto allo stesso multiplo a inizio 2018, mentre l’EPS 2019 stimato è stato alzato circa del 9%. Gli analisti sono posizionati per lo più sul buy con 28 consigli di acquisto, 12 hold e solo 4 sell. Target price 380 dollari e un rendimento potenziale del 19%. Si evidenzia che negli ultimi mesi le posizioni degli analisti sono rimaste sostanzialmente invariate in termini di raccomandazioni.

Netflix pubblicherà i conti del quarto trimestre 2018 il 17 gennaio.

Amazon: supera Apple per market cap e prende di mira i 1.784 dollari

Anche Amazon (grafico weekly), grazie al forte rimbalzo avviato il 24 dicembre 2018, ha recuperato terreno ed evidenzia una performance molto positiva negli ultimi 12 mesi. Il grafico weekly dà alcuni spunti interessanti. Infatti i corsi sul minimo di dicembre a 1.307 dollari hanno invertito direzione dopo il forte calo avviato dai massimi storici a 2.050 dollari. Il tutto con un piercing line, pattern candlestick d’inversione confermato la scorsa settimana. Notiamo però che i volumi sul rimbalzo sono inferiori e in calo rispetto a quelli della candela ribassista di fine dicembre. RSI rimane sul livello del 50 a confermare che il titolo necessita di ulteriori conferme in termini di forza. Probabilmente Amazon ha come target rialzista i 1.784 dollari, con primo ostacolo però la media mobile 200 periodi a 1.700 dollari. Il break di 1.784 dollari con volumi potrebbe confermare la ripresa del titolo con target sui massimi in area 2.000 dollari. Al ribasso, sotto 1.500 dollari avremmo un primo segnale di debolezza, anche se 1.375 dollari è il livello chiave (38,2% di Fibonacci di tutto l’up trend avviato nel ottobre 2014). In caso di break il quadro grafico peggiorerebbe con target ribassista a 1.270 e 1.167 dollari.

Sul P/E 2019 interessante notare che il titolo è a sconto sui valori ad inizio anno, nonostante il rialzo (performance) di oltre il 30% negli ultimi 12 mesi. Gli analisti infatti hanno alzato le stime sull’EPS 2019 negli ultimi 12 mesi di oltre il 50%. Da Bloomberg si vede che di 51 analisti che seguono il titolo, 48 sono buy e 2 sono hold. Solo 1 analista consiglia di vendere. Negli ultimi mesi i buy sono lievemente aumentati. Target price a 2.149 dollari, con rendimento potenziale del 30%.

Amazon pubblicherà i conti del quarto trimestre 2018 il 31 gennaio.

Twitter: titolo in fase laterale dall’estate 2018. Necessario il superamento dei 34,77 euro

Quadro ancora incerto per Twitter. Se da una parte il titolo americano ha avviato un rally che ha permesso ai corsi un recupero piuttosto vistoso (circa del 20%) dal minimo di dicembre 2018 a 26,26 dollari, dall’altra i volumi non sembrano accompagnare tale movimento. Il ché deve quanto meno insospettire. Di fatto Twitter da luglio del 2018 si trova in una fase laterale delineata da due livelli di Fibonacci (up trend avviato a maggio 2016). Il supporto chiave è quello a 26,73 dollari (61,8% di Fibonacci), il cui break aprirebbe verso 24,1 e 20 dollari. Al rialzo invece la resistenza chiave è a 34,77 dollari (38,2% di Fibonacci). Il break di tale livello, meglio se confermato sul superamento di 36,80 dollari, sarebbe molto positivo per il titolo che metterebbe nel mirino 40 e 47,8 dollari (massimo dal 2015).

Sul multiplo P/E 2019 Twitter appare interessante visto che il forte sconto sul ratio è quasi interamente legato al denominatore (EPS) che è stato alzato del 68% rispetto ai valori stimati ad inizio 2018. Gli analisti sono tendenzialmente neutrali su Twitter. Ventidue gli hold, 11 buy e 7 sell. Target price a 33,14 dollari, con un rendimento potenziale del 4,2%.

Twitter pubblicherà i conti del quarto trimestre 2018 il 7 febbraio.

Tesla: up trend ancora integro in barba ai gufi

Tesla

Tesla

tra i titoli Fang è uno dei casi forse più interessanti. In tanti l’hanno data per fallita, ma la società guidata da Elon Musk ha saputo superare le difficoltà, almeno per il momento, e il titolo infatti rispecchia molto bene tale situazione. Certo la volatilità tipica di questo titolo, lo rende molto difficile da gestire.

Positivo per Tesla il rimbalzo sul supporto fondamentale collocato tra i 300 e i 294 dollari. Si nota anche qui che i volumi sono piuttosto bassi sul rimbalzo. Il target dei 350 dollari sembra comunque nelle possibilità del titolo. Questo però rimane una resistenza da infrangere per puntare i massimi storici a 389 dollari.

Al ribasso invece 300 dollari è il primo supporto importante. Infranto tale livello i corsi avrebbero strada libera fino a 265 dollari (ritracciamento di Fibonacci del 38,2% di tutto l’up trend avviato a febbraio 2016), dove passa anche la trend line rialzista di lungo corso (minimi del febbraio 2016 e ottobre 2018).

Tesla mostra un P/E 2019 a sconto del 27%, a fronte di un rialzo dell’EPS stimato 2019 nei dodici mesi del 47%. Quanto agli analisti. Di 37 che seguono il titolo, 13 sono buy, 10 hold e 14 sono sell. Il target price è a 337 dollari, con un rendimento potenziale dello 0,6%.

Tesla pubblicherà i conti del quarto trimestre 2018 il 6 febbraio.

Alphabet: diversi gli ostacoli tecnici da superare

Anche Alphabet (Google) dopo aver fatto segnare il minimo di 977,6 dollari a dicembre 2018, ha avviato un rimbalzo consistente. In particolare si nota che la rottura della trend line rialzista di lunghissimo corso (minimi del novembre 2008 e giugno 2012) avvenuta ad ottobre ha dato un segnale negativo importante. I corsi ora si confrontano con la trend line ribassista di medio periodo, costruita sui massimi di agosto e dicembre 2018. Il superamento di tale livello sarebbe un primo segnale positivo, anche se la resistenza statica a 1.100 dollari e la media mobile a 1.120 dollari creano una fascia di prezzo piuttosto coriacea. Google dovrà rompere questa fascia di prezzo per dare segnali netti di cambio di sentiment e mettere nel mirino i 1.200 dollari.

Livello di guardia invece rimane la zona di minimo su citata. A 982 dollari infatti passa il ritracciamento del 61,8% di tutto l’up trend avviato a giugno 2016. Sul break di tale livello, 909 dollari appare il target più importante (61,8% di Fibonacci).

Meno invitante Google sui multipli. Il P/E 2019 è a premio rispetto ai valori stimati a inizio 2018 e l’EPS è stato rivisto al ribasso nello stesso periodo dagli analisti. Analisti che comunque rimangono sbilanciati sul buy con 42 raccomandazioni di acquisto e solo 2 hold. Zero i sell. Target price a 1.340 dollari e un rendimento potenziale del 24%.

Ricordiamo che Alphabet pubblicherà i conti del quarto trimestre 2018 il 4 febbraio 2018.

Apple: tenta il rimbalzo poco convinto. Pericolosa la vicinanza a 144 dollari

Apple, dopo la lettera del CEO Tim Cook, è sprofondata verso il supporto chiave a 144 dollari, ovvero il ritracciamento di Fibonacci del 61,8% di tutto l’up trend avviato a dicembre 2016. Livello importante di supporto che se infranto darebbe un segnale molto negativo, rischiando di compromettere nel medio periodo il quadro grafico del titolo. Sotto tale livello primo target a 127 dollari.

Al rialzo invece Apple darebbe un segnale positivo di breve periodo sul break di 161 dollari e target a 168 e 178 dollari. Di positivo sul grafico daily solo RSI che ha infranto la trend ribassista ed effettuato pull back per poi riprendere al rialzo. Il quadro però rimane ancora delicato.

Apple risulta a sconto sul P/E 2019, rispetto al pari valore stimato a inizio 2018. Lo sconto però è per lo più relativo al calo dei prezzi, mentre l’EPS è rimasto stabile nel periodo. Di 47 analisti che seguono il titolo, 23 sono buy e 23 sono hold, solo 1 è sell. Il target price è a 180,68 dollari, con un rendimento potenziale del 20%.

Apple pubblicherà il primo trimestre fiscale al 29 dicembre 2018 il 29 gennaio.

Alibaba: a 167 dollari la resistenza principale

Il titolo Alibaba affronta la prima resistenza collocata a 152,7 dollari, ritracciamento di Fibonacci del 38,2% di tutto l’up trend avviato a settembre 2015. Questo il primo livello da infrangere per mettere nel mirino i 167 dollari e la media mobile 200 periodo. Al ribasso il supporto chiave invece è a 130,4 dollari. Rotto questo, target di breve a 126 dollari (chiusura del gap up del 8 giugno 2017) e 116 dollari.

Il P/E 2019 è a premio del 11,3% e l’EPS stimato è stato rivisto al ribasso circa del 20%. Gli analisti sono comunque buy sul titolo (51). Solo 1 hold e 1 sell. Target price a 201 dollari e rendimento potenziale del 33%.

Alibaba pubblicherà i risultati trimestrali il 31 gennaio 2019.

Facebook: tenta di risollevarsi e mette nel mirino 150 dollari

Facebook dopo il break della trend line rialzista di lungo corso, descritta dai minimi di agosto 2015 e marzo 2018, realizzato a settembre 2018 è tornata velocemente sul ritracciamento del 61,8% di Fibonacci (up trend avviato ad agosto 2015). Da qui i corsi hanno avviato il rimbalzo mettendo nel mirino il 50% di Fibonacci a 145 dollari e soprattutto i 150 dollari. Questo il livello da infrangere per dare un segnale effettivo di ripresa dei corsi. Sopra tale livello Facebook potrebbe avviare il recupero di quota 162 e 170 dollari. Sotto 128 dollari invece il quadro tecnico sarebbe in forte deterioramento con supporto a 113 dollari.

Facebook risulta meno interessante nel confronto tra P/E 2019 stimato oggi e a inizio 2018. Anche se gli analisti rimangono per lo più positivi, con 41 buy, 8 hold e 4 sell, si nota che dall’estate 2018 i buy sono progressivamente calati. Il target price è a 186 dollari con rendimento potenziale del 31,2%.

Facebook pubblicherà i conti del quarto trimestre 2018 il 30 gennaio.

Baidu: quadro ancora ribassista, lievemente positivo il break dei 162 dollari

Il titolo Baidu, dopo aver sporcato il ritracciamento del 61,8% di Fibonacci di tutto l’up trend avviato ad aprile 2013 a 159 dollari, dà un timido segnale positivo con il superamento della resistenza di breve termine a 164 euro. Il segnale importante però sarà al break della trend line ribassista di medio periodo, descritta dai massimi del luglio e settembre 2018 e del 50% di Fibonacci a 183 dollari.

Per ora dunque il quadro rimane debole in attesa di spunti. Anche RSI non ha oltrepassato il livello del 50, dunque l’oscillatore evidenzia ancora il prevalere delle pressioni ribassiste. L’eventuale break del minimo 2018 a 153 dollari e del supporto statico a 150 dollari, sarebbe un segnale fortemente negativo, confermando il break del 61,8% di Fibonacci e potrebbe aprire ad ulteriori ribassi verso i supporti collocati a 148 e 139 dollari.

Anche Baidu ha visto una riduzione dell’EPS 2019 stimato nel corso del 2018 (-7%) ed evidenzia uno sconto sul P/E 2019 del 20%. Gli analisti raccomandano per lo più buy (28), mentre sono 9 gli hold e zero i sell. Si nota però che negli ultimi mesi le raccomandazioni long sono leggermente diminuite. Il target price è a 243 dollari con un rendimento potenziale del 46%.

Baidu pubblicherà i conti del quarto trimestre 2018 il 12 febbraio.

Nvidia: cerca il break della trend ribassista e riprende i 150 dollari

Il titolo Nvidia rimane inserito in una fase di correzione marcata che ha visto lasciare sul terreno, dal massimo storico dell’ottobre 2018 a 292 dollari, circa il 60%. Sicuramente è tra i titoli del listino Nyse Fang con le peggiori performance da ottobre, ed è la peggiore per performance negli ultimi 12 mesi. Detto questo però, ricordiamo e sottolineiamo che Nvidia dal minimo del luglio del 2015, quando è partito tutto l‘up trend, ha guadagnato (fino al massimo su citato) il 1.410%. Più che giustificato dunque la violenta correzione.

Per Nvidia un primo segnale di recupero sarà al superamento dei 150 dollari, che è anche il ritracciamento di Fibonacci del 50% di tutto l’up trend avviato dal minimo del 2008 (periodo in cui il titolo è passato da 6 dollari agli attuali 142 dollari).

Nvidia risulta interessante sul P/E 2019 in quanto il multiplo tratta a sconto del 45% rispetto ai valori stimati a inizio 2018 e l’EPS 2019 nello stesso periodo è stato rivisto al rialzo del 35,4%. Di 43 analisti che seguono il titolo, 31 sono i long e 11 gli hold. Solo 1 analista è sell. Negli ultimi mesi la percentuale dei buy è rimasta invariata. Il target price è a 218 dollari, con un rendimento potenziale del 53%.

Nvidia pubblicherà i conti del quarto trimestre 2018 il 7 febbraio.