Hedge fund Archegos: derivati, leva, margin call, finanza da roulette. Ricetta perfetta per il disastro finanziario

Caso Archegos: “A little-known hedge fund caused widespread chaos on Wall Street”: ovvero, un hedge fund poco conosciuto ha provocato un caos dilagante a Wall Street. E’ il titolo di un articolo della Cnn che spiega “l’implosione spettacolare” del fondo speculativo, nome completo Archegos Capital Management, e che fa un parallelismo tra quanto accaduto nel mondo bancario nelle ultime ore e la “saga Gamestop di inizio anno”.

L’anello di congiunzione? Il fatto che entrambi gli episodi dovrebbero servire come monito “dei pericoli rappresentati dalla leva estrema, dai contratti derivati che vengono siglati in gran segreto e anche dai tassi di interesse inchiodati ai minimi storici”.

L’anello di congiunzione? Il fatto che entrambi gli episodi dovrebbero servire come monito “dei pericoli rappresentati dalla leva estrema, dai contratti derivati che vengono siglati in gran segreto e anche dai tassi di interesse inchiodati ai minimi storici”.

“Billions in Secret Derivatives at Center of Archegos Blowup”, ovvero “Miliardi di derivati segreti al centro dell’esplosione di Archegos”, scrive Bloomberg, sottolineando che “la liquidazione forzata di più di $20 miliardi di posizioni legate alla società di investimenti di Bill Hwang sta attirando l’attenzione sugli strumenti finanziari segreti che Hwang ha utilizzato per accumulare le sue grandi partecipazioni“.

Il tutto si spiega con più parole che, insieme, plasmano la finanza d’azzardo. Finanza che diventa praticamente una sorta di gioco della roulette.

Queste parole ruotano attorno al concetto di leva finanziaria o, anche, di indebitamento.

Una puntuale definizione di cosa sia la leva finanziaria la troviamo sul sito della Consob:

“Attraverso l’utilizzo della leva finanziaria (o “leverage”) – si legge – un soggetto ha la possibilità di acquistare o vendere attività finanziarie per un ammontare superiore al capitale posseduto e, conseguentemente, di beneficiare di un rendimento potenziale maggiore rispetto a quello derivante da un investimento diretto nel sottostante e, di converso, di esporsi al rischio di perdite molto significative. ediamo come funziona il concetto di leva partendo da un caso semplice. Ipotizziamo di avere 100 € a disposizione da investire Poniamo che le aspettative di guadagno o perdita siano pari al 30%: se le cose vanno bene, avremo 130 €, in caso contrario, avremo 70 €. Questa è una semplice speculazione in cui scommettiamo su un determinato evento. Nel caso in cui decidessimo di rischiare di più investendo, oltre ai nostri 100 €, anche altri 900 € presi in prestito, allora l’investimento assumerebbe un’articolazione diversa poiché utilizziamo una leva finanziaria di 10 a 1 (investiamo 1000 euro, avendo un capitale iniziale unicamente di 100). Se le cose andranno bene e il titolo sale del 30%, riceveremo 1300 euro; restituiamo i 900 presi in prestito con un guadagno di 300 euro; su un capitale iniziale di 100. Otteniamo, quindi, un profitto del 300% con un titolo che dava un 30% di rendimento. Ovviamente sui 900 euro presi in prestito dovremo pagare un interesse, ma il principio generale rimane valido: la leva finanziaria permette di aumentare i possibili guadagni“. Ciò è vero, tuttavia, anche in caso di perdite: la leva finanziaria rischia di aumentare le perdite potenziali. Sempre nel sito della Consob leggiamo un altro esempio: “nel caso in cui decidessimo di investire 100 € in nostro possesso più un’ulteriore somma di 900 euro; presi in prestito, se il titolo si deprezzasse del 30%, rimarremmo con soli 700 euro; in mano; dovendo restituire i 900 euro; presi in prestito più gli interessi e considerando i 100 euro; del nostro investimento iniziale avremmo una perdita di oltre 300 euro; su un capitale iniziale di 100 euro. In percentuale la perdita sarebbe quindi del 300% a fronte di una diminuzione del valore del titolo del 30%”.

Nel caso specifico di Hwang, il gestore – che in passato con la sua Tiger Asset Management si era macchiato del reato di insider trading – ha potuto accumulare posizioni da miliardi di dollari con il suo hedge fund grazie alla leva finanziaria accordatagli dalle stesse banche, e grazie anche a contratti derivati che non sono scambiati sui mercati regolamentati, e che permettono di ammassare enormi esposizioni verso società quotate senza dover informare, tra l’altro, le autorità dei mercati.

Fondo Archegos ripropone rischio derivati e leva finanziaria

Così Bloomberg: “gran parte della leva utilizzata da Archegos Capital Management di Hwang è stata fornita da banche come Nomura e Credit Suisse , attraverso contratti derivati come quelli di swaps, secondo fonti a conoscenza degli accordi. Questo significa che è possibile che Archegos non abbia mai davvero posseduto la maggior parte degli strumenti finanziari sottostanti, e forse addirittura neanche uno”.

La disgrazia del fondo è arrivata nel momento in cui Archegos non è stata più in grado di soddisfare le margin call dei colossi della finanza che fino a quel momento lo avevano finanziato, permettendogli di investire a leva. Il margin call è quella garanzia in azioni o in cash che viene richiesta dai broker agli hedge fund per coprire eventuali perdite che potrebbero verificarsi, per esempio, nel caso in cui il mercato andasse contro una grande posizione costruita tramite il ricorso alla leva, dunque all’indebitamento, dunque se il valore di un asset scendesse al di sotto di un livello specifico.

Se il cliente non riesce a pagare, il broker può farsi avanti e smobilizzare le azioni (date in garanzie) per conto del cliente.

E’ quanto accaduto al fondo di Hwang la scorsa settimana: qualche banca tra quelle finanziatrici dell’hedge fund ha praticamente chiesto garanzie che, tuttavia, Archegos non è stata in grado di fornire.

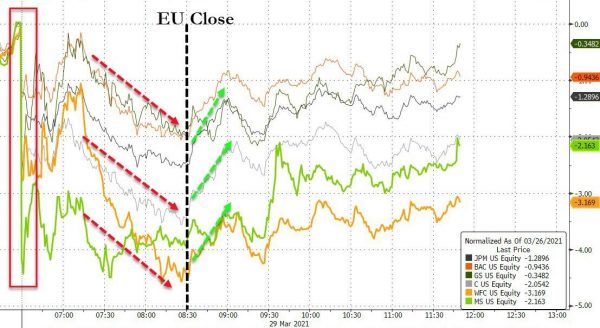

A quel punto, ricorda Bloomberg, banche come Goldman Sachs e Morgan Stanley hanno costretto la società di Hwang a vendere miliardi di dollari di investimenti che Hwang stesso aveva fatto grazie a scommesse altamente a leva (ovvero indebitandosi probabilmente fino al collo). Nella sessione di ieri, le banche hanno pagato la loro esposizione verso l’hedge fund, con Credit Suisse affondata del 13% e Nomura del 15%. Male hanno fatto anche i titoli delle banche, coinvolte nel caso o no, come dimostra questo grafico: a essere penalizzate sono state soprattutto Morgan Stanley (esposta) e Wells Fargo (apparentemente non esposta). Entrambi i titoli sono tuttavia in rialzo in pre-mercato, così come il titolo dell’altro gigante interessato, ovvero Goldman Sachs.

A tal proposito, tornando ad Archegos e al crollo di diversi titoli nella sessione di venerdì scorso, la Cnn fa il nome di Goldman Sachs ha sequestrato le garanzie esistenti e ha venduto azioni, scatenando un bagno di sangue nelle contrattazioni di Wall Street di venerdì sui titoli su cui l’hedge fund era maggiormente long, come ViacomCBS e Discovery (entrambe scivolate di oltre – 25%).

A tal proposito, tornando ad Archegos e al crollo di diversi titoli nella sessione di venerdì scorso, la Cnn fa il nome di Goldman Sachs ha sequestrato le garanzie esistenti e ha venduto azioni, scatenando un bagno di sangue nelle contrattazioni di Wall Street di venerdì sui titoli su cui l’hedge fund era maggiormente long, come ViacomCBS e Discovery (entrambe scivolate di oltre – 25%).

Questa liquidazione forzata – che ha visto protagoniste altre banche coinvolte nel caso – ha provocato venerdì scorso anche un sell off su altri titoli su cui aveva puntato Archegos, ovvero su Baidu, Tencent, Vipshop, portando contestualmente le banche finanziatrici (dell’hedge fund) come Nomura e Credit Suisse a parlare del rischio di far fronte a perdite potenziali significative, a causa dell’esposizione verso il fondo.

“E’ un avvertimento – ha commentato alla Cnn Art Hogan, responsabile strategist presso National Securities Corporation: “Con la leva, c’è anche il rischio. E questa è la seconda volta che abbiamo imparato una lezione, quest’anno, sulla leva”.

La prima volta, ha ricordato l’articolo della Cnn Business, ha visto protagonista un altro hedge fund, Melvin Capital Management, quasi collassato dopo che le sue scommesse massicce contro GameStop (GME) erano state affossate dall’armata dei trader di Reddit. Il risultato è stato che, quando le quotazioni di GameStop “sono volate fino alla luna, Melvin Capital ha sofferto perdite sbalorditive, tanto da dover chiedere un bailout da $2,8 miliardi alle sue rivali più grandi”, ha ricordato Hogan.

Bloomberg fa notare che gran parte delle operazioni di trading di Hwang rimangano poco chiare, ma, anche, che i partecipanti al mercato stimano che gli asset del fondo siano cresciuti negli ultimi anni da 5 miliardi di dollari circa a $10 miliardi, e che le sue posizioni accumulate possano essere balzate oltre quota 50 miliardi.

“Questo è un momento sfidante per la family office di Archegos Capital Management, per i nostri soci e dipendenti”, ha riferito intanto a Bloomberg, con una dichiarazione inviata via email, Karen Kessler, portavoce di Archegos, nella tarda giornata di ieri – Mr. Hwang e il team stanno valutando tutte opzioni, al fine di individuare il miglior percorso da qui in avanti”.

La Cnbc nelle ultime ore ha fatto anche il nome di Deutsche Bank: “Goldman Sachs, Morgan Stanley, Credit Suisse e Deutsche Bank hanno costretto tutte Archegos a liquidare molti delle nomi dei colossi Internet cinesi attraverso operazioni di trading non registrate, secondo un trader”.

Molte operazioni di trading sono state difficili da vedere –si legge ancora – in quanto molte posizioni erano state accumulate over the counter”.

Nel caso di ViacomCBS, il disastro è scattato nel momento in cui il titolo ha sofferto forti perdite a seguito dell’offerta di azioni lanciata dal gruppo americano per un valore di $3 miliardi e ai giudizi negativi di alcuni analisti: i sell off sul titolo scatenati da Archegos in realtà hanno solo concluso una settimana da incubo, in cui le quotazioni del colosso media Usa hanno perso più della metà del loro valore.

L’elemento scatenante delle vendite su Baidu & Co è stata invece la notizia della decisione della Sec di agitare la minaccia del delisting a carico di grandi giganti cinesi scambiati a Wall Street.