GRANOLAS: l’alternativa europea ai Magnifici 7 di Wall Street

Si sente spesso parlare dei Magnifici 7, i colossi di Wall Street ad alto contenuto tecnologico che hanno trainato il mercato con le loro straordinarie performance nel corso dell’ultimo anno. Eppure, anche l’Europa ha i suoi campioni, soprannominati da Goldman Sachs i “GRANOLAS”, con un termine che richiama un mix di cereali solitamente consumato a colazione. Vediamo quali sono questi titoli e come possono competere con i più noti omologhi statunitensi.

- Quali titoli fanno parte dei GRANOLAS

- Il confronto con i Magnifici 7 in termini di performance e rischio

- I GRANOLAS dominano il mercato in Europa

- Valutazioni economiche elevate ma giustificate dalla crescita

- I GRANOLAS rendono di più quando il Pil cresce poco

- Marginalità e ROE sopra la media

- Liquidità elevata attrae gli investimenti

- I GRANOLAS pagano corposi dividendi

- I potenziali rischi

Quali titoli fanno parte dei GRANOLAS

GSK, Roche, ASML, Nestle, Novartis, Novo Nordisk, L’Oreal, LVMH, Astrazeneca, SAP

e Sanofi. Sono queste le società che Goldman ha individuato per la prima volta nel 2020, in pieno lockdown, selezionando i titoli più capitalizzati dell’epoca.

In termini di market cap, i GRANOLAS rappresentano circa un quarto dell’indice STOXX 600, con un peso simile a quello combinato dei settori Energia, Materie Prime, Finanziari e Auto.

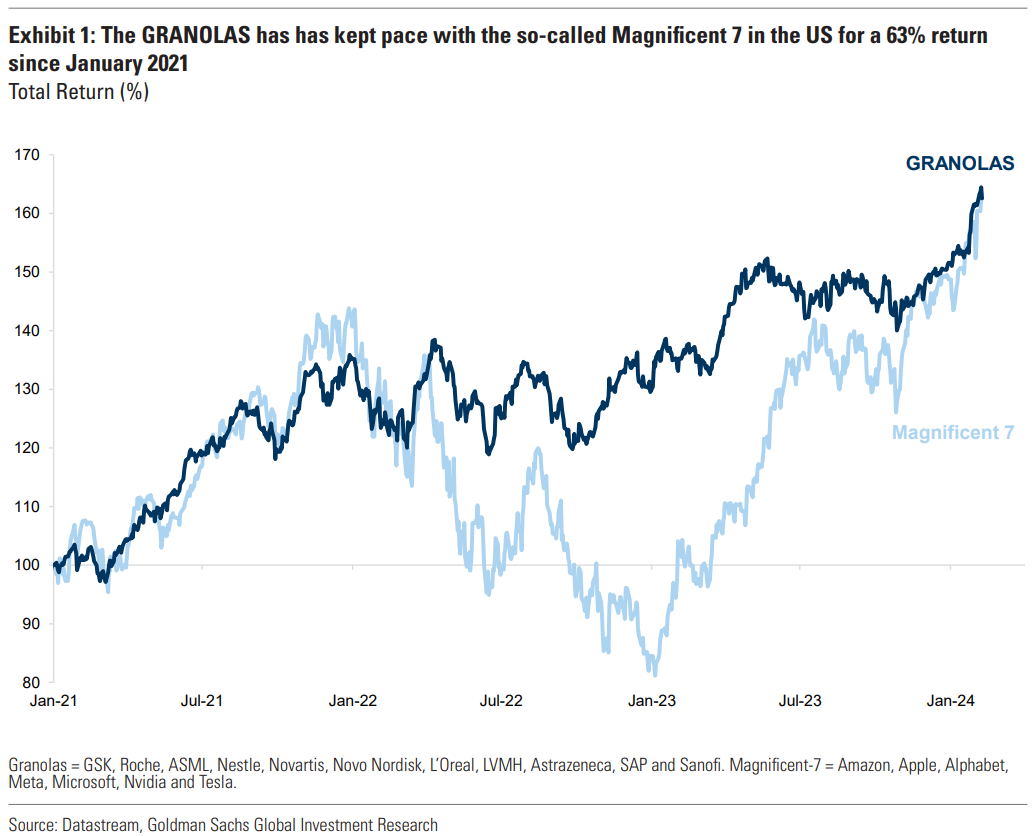

Il confronto con i Magnifici 7 in termini di performance e rischio

Negli ultimi tre anni, il gruppo ha tenuto il passo con i Magnifici 7 statunitensi, evidenziando un rendimento del 63% da gennaio 2021.

La loro performance è ancora più impressionante su base corretta per il rischio, se si considera che la loro volatilità dal 2018 è mediamente due volte inferiore rispetto a quella dei Magnifici 7, quindi il profilo di rischio/rendimento è migliore per le big europee.

Inoltre, il campione dei GRANOLAS è più diversificato rispetto agli omologhi statunitensi, poiché annovera titoli di diversi settori (Healthcare, Tecnologia e Beni di Consumo, sia di prima necessità sia discrezionali), mentre i Magnifici 7 sono fortemente concentrati sul Tech.

I GRANOLAS dominano il mercato in Europa

A livello europeo, i GRANOLAS contribuiscono per circa il 60% ai guadagni del mercato

, con un aumento del 15% nell’ultimo anno a fronte del +5% dello STOXX 600,

In un contesto di crescita contenuta del Pil, queste società dominano il mercato grazie ad alcune caratteristiche come la forte crescita degli utili, bassa volatilità, margini elevati e stabili, bilanci solidi e dividendi sostenibili.

Valutazioni economiche elevate ma giustificate dalla crescita

Il gruppo tratta ad un multiplo P/E di 20x, con un premio di circa il 60% rispetto al mercato azionario europeo, supportato dalla forte crescita delle società, destinata a protrarsi in futuro.

Le stime, infatti, indicano per i GRANOLAS un incremento medio annuo (CAGR) dei ricavi pari al 7% fino al 2025, rispetto ad un valore inferiore al 2% per i rimanenti titoli dello STOXX 600. Questo, grazie anche agli investimenti nel futuro, tra Capex e ricerca & sviluppo, tre volte superiori al resto del mercato, su livelli simili a quelli dei Magnifici 7, anche se la spesa netta in M&A è circa la metà.

Confrontando il P/E dei GRANOLAS con Wall Street, la loro valutazione è in linea con l’S&P 500 (ma con una crescita superiore) e inferiore del 30% a quella dei Magnifici 7 (30x P/E).

I GRANOLAS rendono di più quando il Pil cresce poco

I GRANOLAS sono positivamente correlati con le società growth e difensive, che tendono a sovraperformare quando la crescita economica rallenta. Non sono invece necessariamente correlati con le Large Cap, più orientate al Value.

Storicamente, avere i GRANOLAS in portafoglio è risultata una scelta vincente soprattutto in fasi di crescita del Pil globale inferiore al 3%, ovvero dove gli analisti stimano che rimanga nei prossimi cinque anni.

Marginalità e ROE sopra la media

A livello di fondamentali, i GRANOLAS hanno i margini più alti e stabili sul mercato. Inoltre, la loro ampia liquidità e bassa leva finanziaria li pongono in una posizione di vantaggio rispetto alle altre aziende in un contesto di tassi di interesse elevati, che comporta un rifinanziamento del debito più oneroso per chi è costretto a ricorrere alle fonti esterne.

Per i GRANOLAS, margini elevati e stabili possono rappresentare un impulso significativo per il Return On Equity (ROE), che risulta doppio rispetto a quello del mercato (27% contro 14%), giustificando il premio intrinseco nelle valutazioni.

Liquidità elevata attrae gli investimenti

I GRANOLAS, insieme ad altre large cap, sono in grado di attirare più facilmente i flussi dei fondi passivi e degli ETF, grazie anche alla loro elevata liquidità.

La mancanza di liquidità viene spesso indicata come un limite per gli investimenti nel mercato europeo. Basti considerare che il volume degli scambi giornalieri è 14 volte più alto negli Stati Uniti rispetto al Vecchio Continente (5 volte a parità di capitalizzazione), o che il numero di aziende con un volume medio di scambi giornalieri superiore a 100 milioni di dollari al giorno è pari a 430 negli Usa (86% dell’S$P 500) e a 65 in Europa (11% dello STOXX 600).

Una tendenza che secondo Goldman potrebbe anche peggiorare, man mano che le società spostano la quotazione dall’Europa agli Usa.

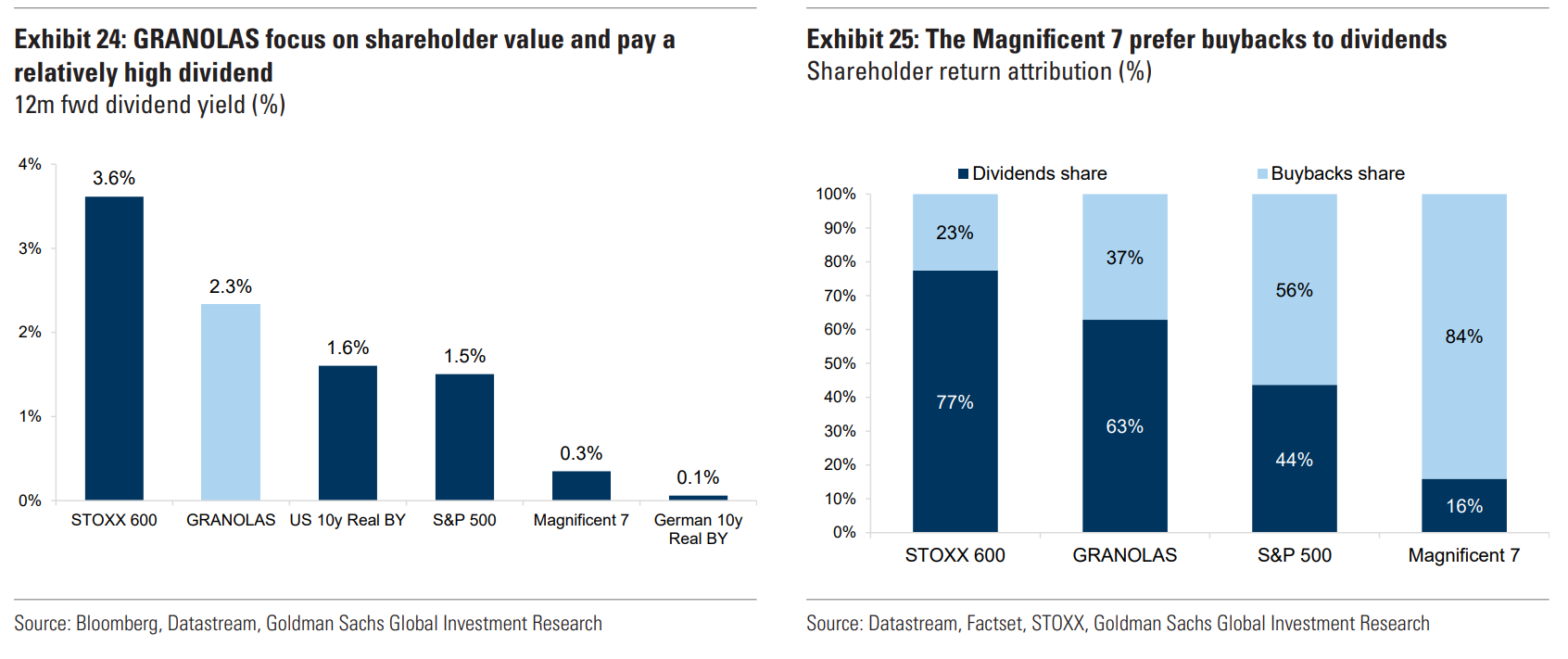

I GRANOLAS pagano corposi dividendi

I GRANOLAS pagano dividendi relativamente elevati (2,3%), superiori a quelli dei Magnifici 7 (0,3%) e dell’S&P 500 (1,5%), ma anche al di sopra dei rendimenti reali offerti dai Treasury decennali statunitensi (1,6%) e dei Bund tedeschi (0,1%).

Da sottolineare che i Magnifici 7 compensano la quasi totale assenza di dividendi con generosi riacquisti di azioni proprie, anche se alcune aziende come Meta hanno iniziato a distribuire cedole. Tuttavia, anche considerando il rendimento totale (dividendi più buyback), i GRANOLAS offrono secondo Goldman un ritorno superiore di 2 punti percentuali a quello dei Magnifici 7.

I dividendi dei GRANOLAS dovrebbero continuare a crescere, con un CAGR atteso per gli EPS intorno al 10% fino al 2025 e un DPS che potrebbe crescere anche più rapidamente, dato il payout ration attualmente inferiore alla media storica.

I potenziali rischi

Tra i principali rischi per il gruppo, Goldman indica la possibile rotazione verso i titoli ciclici, con beta più elevato, in caso di ripresa dell’economia europea più rapida del previsto.

Anche le valutazioni elevate, la concentrazione e un eventuale apprezzamento dell’euro potrebbero rivelarsi fattori contrari, così come eventuali nuovi dazi statunitensi o l’esposizione alla Cina.