Governo Draghi, Def: nel 2021 debito-Pil al record in 100 anni. Mentre sui BTP (ma non solo) incombono rischio Usa e dubbi Bce

Nel 2021 il rapporto debito-Pil schizzerà in Italia al record degli ultimi 100 anni, fino al 159,8%, 4 punti oltre i livelli raggiunti nell’anno del Covid-19, ovvero nel 2020.

E’ quanto prevede il governo Draghi nel Documento di economia e finanza (Def) approvato dal consiglio dei ministri, insieme allo scostamento di bilancio o anche deficit aggiuntivo da 40 miliardi, sfornato per finanziare il decreto ‘sostegni-bis’. Una notizia non proprio positiva per l’Italia, già famosa per essere alle prese con un debito monstre, in un momento tra l’altro in cui l’appetibilità della carta americana rischia di strappare un bel po’ di buy sia ai BTP che, in generale, ai debiti sovrani dell’Unione europea.

E’ quanto prevede il governo Draghi nel Documento di economia e finanza (Def) approvato dal consiglio dei ministri, insieme allo scostamento di bilancio o anche deficit aggiuntivo da 40 miliardi, sfornato per finanziare il decreto ‘sostegni-bis’. Una notizia non proprio positiva per l’Italia, già famosa per essere alle prese con un debito monstre, in un momento tra l’altro in cui l’appetibilità della carta americana rischia di strappare un bel po’ di buy sia ai BTP che, in generale, ai debiti sovrani dell’Unione europea.

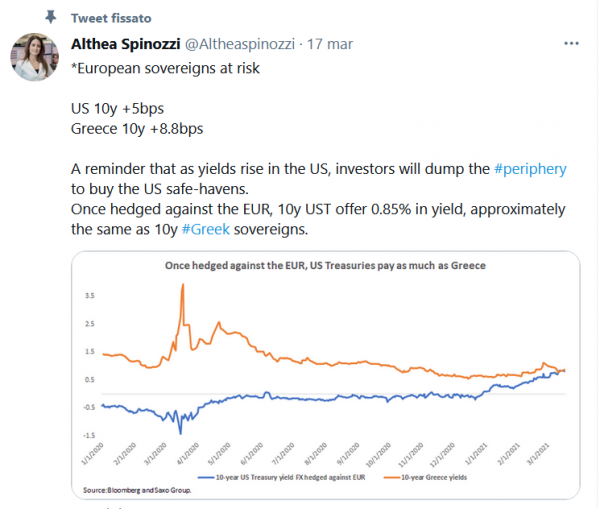

L’avvertimento è stato lanciato da Althea Spinozzi, strategist del reddito fisso di Saxo Bank, che ha scritto che “la divergenza tra le politiche monetarie della Bce e della Fed provocheranno inevitabilmente una rotazione dai debiti sovrani (dell’Eurozona) ai Treasuries Usa”.

Giusto per fare un esempio, spiega Spinozzi, i Treasuries a 10 anni coperti dal rischio di cambio con un contratto di tre mesi rinnovabile offrono un rendimento vicino a quello della Grecia a 0,88%.

In riferimento al fatto che gli investitori esteri controllano il 30% del debito italiano, laddove nei mercati di Spagna e Portogallo la percentuale è intorno al 50% e a quasi il 90% per i bond greci, Spinozzi ha fatto notare che questi mercati sono particolarmente vulnerabili al “rischio di rotazione”, che diventerebbe più concreto nel caso in cui i Treasuries Usa diventassero più appetibili a causa del rialzo dei rendimenti. Lo stesso rischio incombe sui titoli di stato italiani?

In riferimento al fatto che gli investitori esteri controllano il 30% del debito italiano, laddove nei mercati di Spagna e Portogallo la percentuale è intorno al 50% e a quasi il 90% per i bond greci, Spinozzi ha fatto notare che questi mercati sono particolarmente vulnerabili al “rischio di rotazione”, che diventerebbe più concreto nel caso in cui i Treasuries Usa diventassero più appetibili a causa del rialzo dei rendimenti. Lo stesso rischio incombe sui titoli di stato italiani?

“Gli investitori esteri senza alcun dubbio hanno già iniziato a notare che, per effetto dell’aumento dei rendimenti negli Stati Uniti, avere debito periferico comporta più rischio di downside che di upside“, ha rimarcato la strategist di Saxo Bank.

Sì, ma c’è la Bce con il suo PEPP e altri bazooka monetari, dirà qualcuno.

Sì, ma c’è la Bce con il suo PEPP e altri bazooka monetari, dirà qualcuno.

La risposta è affermativa, ma la stessa Spinozzi ha messo in evidenza che, nonostante la promessa di Christine Lagarde, che aveva preannunciato un aumento significativo negli acquisti effettuati con il QE pandemico, l’incremento dei buy non c’è ancora stato.

A questo punto, ha commentato l’esperta, “o la banca centrale sta aspettando un sell off più forte sui debiti sovrani europei, oppure ha capito che qui c’è un problema: la scarsità dei Bund“.

La strategist di Saxo Bank ha commentato quanto riportato da Frederik Ducrozet, economista e Global Macro Strategist, esperto di Bce, che ha riportato i dati sugli acquisti netti di titoli di stato dell’area euro effettuati dalla Banca centrale europea a livello settimanale (sia con il piano del QE pandemico PEPP che con il PSPP): ebbene, il grafico conferma come non ci sia stato alcun aumento significativo degli acquisti.

Il Def per ora non ha avuto alcuno scossone sui BTP: i tassi dei BTP decennali sono in lieve rialzo allo 0,74% mentre lo spread BTP-Bund oscilla attorno a 101 punti base, vicino ai minimi della sessione della vigilia. Ma nel mese di aprile lo spread è tornato a salire, arrivando a toccare anche il record dall’inizio di marzo, attorno a 106 punti base, azzerando quindi il Draghi Effect.

I numeri del Def, boom deficit 2021 all’11,8%

I conti pubblici italiani sono destinati a esplodere quest’anno, sulla scia di un deficit-Pil monstre che il Def prevede in crescita di 2,3 punti rispetto all’anno scorso, fino all’11,8%. Un deficit così importante non lo si era visto né durante la crisi dei debiti sovrani né nel 2008, anno della crisi finanziaria globale.

Ma per il governo di Draghi, in tempi di pandemia, non è il caso di affrontare la questione annosa del maxi debito italiano: non quest’anno, almeno, anche se il ministro dell’economia Daniele Franco ha rassicurato sul fatto che prima o poi il calo del passivo ci sarà:

“Sebbene il Governo condivida l’opinione che le regole fiscali europee debbano essere riviste allo scopo di promuovere maggiormente la crescita e la spesa per investimenti pubblici, la riduzione del rapporto debito/Pil rimarrà la bussola della politica finanziaria del Governo”, ha detto il titolare del Tesoro, stando a quanto emerge nella premessa del Def.

Detto questo, “il Governo – come si legge nel comunicato stampa relativo all’ok del CdM al Def e allo scostamento di bilancio – richiede l’autorizzazione al Parlamento al ricorso all’indebitamento per l’anno 2021 di 40 miliardi di euro e di circa 6 miliardi di euro medi annui per il periodo 2022-2033, principalmente finalizzati a finanziare spese per investimenti pubblici”.

Ma quali sono le previsioni sul trend del prodotto interno lordo di quest’anno? Di certo non si stima più quell’espansione del 6% a cui puntava il governo Conte.

“Il quadro macroeconomico complessivo previsto dal Documento di economia e finanza 2021 (Def) prevede che nel 2021 la crescita del PIL programmatico arriverà al 4,5%. Nel 2022 il PIL crescerà del 4,8%, per poi crescere del 2,6% nel 2023 e dell’1,8% nel 2024″, si legge nel Def.

La crescita del Pil nel 2021 conta sul progressivo allentamento delle misure di restrizione-lockdown varate per arginare la diffusione del coronavirus, incluso il distanziamento a partire dall’estate. A spingere il Pil oltre il 4,1% tendenziale quest’anno dovrebbe essere invece sia il doppio scostamento, con il prossimo decreto che vale un +0,6% di qui alla seconda metà del 2022, sia l’avvio del Recovery Plan, escluse le riforme.

Tuttavia le previsioni sul Pil programmatico quasi si dimezzano, a +2,7%, nel caso in cui i vaccini dovessero rivelarsi inefficaci contro le varianti del virus. Insomma, il pericolo Covid-19 è sempre in agguato.

Tornando all’outlook sul debito-Pil, “il nuovo livello del debito pubblico è stimato al 159,8% del PIL nel 2021, per poi diminuire al 156,3% nel 2022, al 155% nel 2023 e al 152,7% nel 2024”, mentre sul deficit-Pil, “il nuovo livello di indebitamento netto delle amministrazioni pubbliche è stimato all’11,8% nel 2021, un livello elevato dovuto alle misure di sostegno all’economia e alla caduta del PIL. Il rapporto deficit/PIL scenderà al 5,9% nel 2022, al 4,3% nel 2023 e al 3,4% nel 2024. Nel 2025 il rapporto tornerà sotto il 3%”.

I numeri si spiegano tutti con la politica economica “espansiva” che il governo Draghi ha deciso di lanciare per vincere la sua battaglia contro il Covid, in particolare contro gli effetti disastrosi che la pandemia ha prodotto sull’economia italiana. La politica rimarrà espansiva fino all’anno prossimo, per diventare ‘neutrale’ a partire dal 2023.

Franco ha spiegato bene, nella premessa al Def, i cardini della strategia pro-crescita:

“La seconda e fondamentale gamba della strategia di uscita dalla crisi e di ritorno allo sviluppo si baserà su un forte impulso agli investimenti pubblici. Oltre alle risorse del Ngeu (Next-Generation EU o Recovery Fund), il Pnrr (Piano nazionale di rilancio e di resilienza) potrà contare su una disponibilità di Fondi nazionali che lungo il periodo 2021-2026 porterà il perimetro complessivo del piano a 222 miliardi, di cui circa 169 miliardi saranno aggiuntivi rispetto alla programmazione esistente. A tali risorse si aggiungeranno circa 15 miliardi netti provenienti dalle altre componenti del Ngeu, quale il React-Eu. Si tratta di un piano di rilancio, di uno shock positivo di investimenti pubblici e incentivi agli investimenti privati, alla Ricerca e Sviluppo, alla digitalizzazione all’innovazione, senza precedenti nella storia recente”. Ed è su questo shock positivo che Draghi & Co scommettono per rilanciare finalmente la crescita dell’Italia. Al debito, ci si penserà poi. In un contesto, tuttavia, in cui è improbabile che i tassi rimangano ai livelli attuali.