Fuga capitali, Visco (Bankitalia) avverte su gravi conseguenze rischio sovrano

Rischio sovrano italiano: una realtà che oggi è tornata a essere confermata da una nutrita schiera di alti funzionari della finanza italiana. Realtà ribadita più volte, a dispetto di tutti coloro – e sono in tanti – che continuano a vedere nell’attenzione che viene data al rialzo dei tassi dello spread un segnale di allarmismo eccessivo o un’arma che viene sbandierata da Bruxelles per andare contro il governo M5S-Lega. Nel peggiore dei casi, una fakenews.

Diversi funzionari oggi hanno hanno preso la parola salendo sul palco allestito nell’Aula Magna dell’Angelicum – Pontifica Università San Tommaso d’Aquino, Roma, in occasione della 94esima Giornata mondiale del Risparmio, l’evento organizzato da Acri e Ipsos, dal titolo “Etica del risparmio e sviluppo”.

Tra di loro, è intervenuto il numero uno di Bankitalia Ignazio Visco, che non ha nascosto i timori sull’effetto che il balzo dei tassi dei BTP e dello spread sta avendo sia sui conti pubblici, che sulle banche e, sia direttamente che indirettamente, sulle tasche delle famiglie italiane.

Rischio sovrano, Visco: bilancio vittime spread

Nel suo discorso, Visco ha snocciolato diverse cifre: una sorta di bilancio delle vittime, provocato dai forti smobilizzi che si sono accaniti contro gli asset del made in Italy da quando l’insediamento del governo M5S-Lega ha alimentato i timori più disparati. Smobilizzi che, nel caso dei titoli di debito – per la relazione inversamente proporzionale che esiste tra valore dei bond e tassi – si sono tradotti in una impennata dei rendimenti (con effetti sugli interessi che l’Italia dovrà pagare sul debito emesso).

Pesanti gli effetti sulle banche, a causa di quell’abbraccio mortale con i BTP che continua a caratterizzare l’Italia.

Visco ha reso noto che “dalla fine di maggio il costo che le banche” hanno sostenuto per “raccogliere fondi sotto forma di obbligazioni – approssimato con i rendimenti dei titoli sul mercato secondario – è più che raddoppiato“.

Un alert che era stato lanciato già nei giorni scorsi, e che rischia di risuonare in modo ancora più assordante se si considera che, così come ha fatto notare il numero uno di Bankitalia, “entro il 2020 giungeranno a scadenza obbligazioni bancarie per 110 miliardi, circa il 40 per cento di quello attualmente in circolazione”.

“L’aumento del rischio sovrano – ha continuato Visco – si è riflesso anche sulle quotazioni azionarie delle banche che, dopo essere cresciute del 13 per cento tra l’inizio dell’anno e la metà di maggio, si sono successivamente ridotte del 35 per cento”.

Tutto questo è avvenuto “in un quadro regolamentare divenuto via via più stringente”, dove le “banche italiane sono da tempo impegnate in un processo di rafforzamento patrimoniale volto a renderle più stabili e ad ampliare la loro capacità di fornire credito alle famiglie e alle imprese. Il costo che devono sostenere per reperire risorse sui mercati è però elevato”.

E questo, a causa del rischio sovrano, a causa praticamente del balzo di quello spread BTP-Bund che ogni giorno non più solo gli operatori di mercato e in generale gli addetti al settore monitorano, ma anche i semplici cittadini, per capire a che punto è la febbre dell’Italia.

Così Visco, che ha presentato anche alcuni grafici:

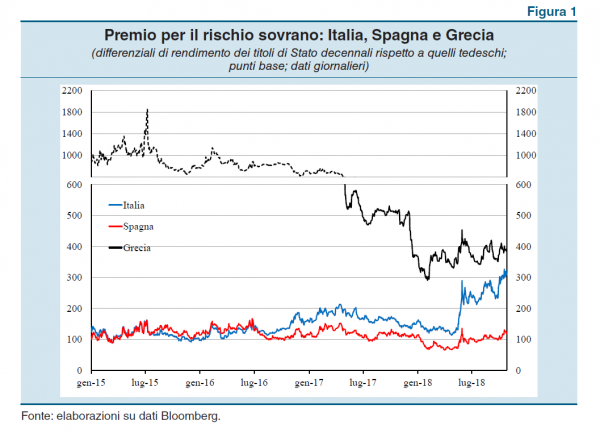

“Dalla metà di maggio i rendimenti dei titoli di Stato italiani sono progressivamente aumentati; quelli sulle scadenze decennali hanno toccato il 3,7 per cento, il massimo dal 2014; il differenziale rispetto ai corrispondenti titoli tedeschi oscilla oggi attorno ai 300 punti base, contro una media di circa 130 registrata nei primi quattro mesi di quest’anno”.

L’aumento del rischio sovrano è stato provocato per metà dal rischio di un’uscita dall’euro dell’Italia, per l’altra metà dal rischio default. Sono praticamente “riemersi i timori degli investitori nazionali ed esteri per la dinamica del debito pubblico e per il rischio di una sua ridenominazione”.

Tali timori si sono tradotti in concrete scelte di investimento.

Il risultato, ha spiegato Visco, è che “da maggio ad agosto gli investitori esteri hanno effettuato vendite nette di titoli italiani per 82 miliardi, di cui 67 relativi a titoli pubblici. L’ammontare risulta elevato anche quando si tiene conto del fatto che le emissioni nette del Tesoro sono state negative in giugno e in agosto (complessivamente per 17 miliardi). Al deflusso di capitali hanno contribuito gli acquisti netti di titoli esteri da parte dei residenti (pari a 18 miliardi, in gran parte nel mese di agosto)”.

“Questi andamenti – ha tenuto a precisare il banchiere – non sono avvenuti tanto per un “peggioramento dei fondamentali della nostra economia, anche se è in atto un rallentamento congiunturale più marcato che nel resto dell’area”.

A tal proposito, Visco ha fatto riferimento ad alcuni elementi positivi che continuano a caratterizzare l’Italia, e anche le banche:

“È proseguito il rafforzamento delle condizioni patrimoniali e della redditività delle banche ed è migliorata la qualità del credito”. Ancora, “l’avanzo di parte corrente della bilancia dei pagamenti è rimasto elevato e ha determinato un’ulteriore riduzione della posizione debitoria netta sull’estero, ormai prossima al pareggio“.

Dunque, perchè il rischio sovrano è aumentato?

Risposta: “All’ampliamento del premio per il rischio sui titoli di Stato ha contribuito l’incertezza sull’orientamento delle politiche di bilancio e strutturali e sull’evoluzione dei rapporti con le istituzioni europee”.

Detto in parole povere, gli smobilizzi sugli asset italiani sono stati causati secondo Ignazio Visco dall’incertezza sul destino dell’Italia, a causa della legge di bilancio che è stata varata dal governo M5S-Lega. Legge di bilancio e che, ancora prima che venisse alla luce – a tal proposito, oggi sbarca in Parlamento – si sapeva avrebbe puntato su una politica espansiva ultra espansiva, snobbando i vari diktat di Bruxelles.

Così è stato, come dimostrano gli ultimi sviluppi della tensione tra l’esecutivo gialloverde e la Commissione Ue (vedi la nuova lettera Ue appena spedita all’Italia).

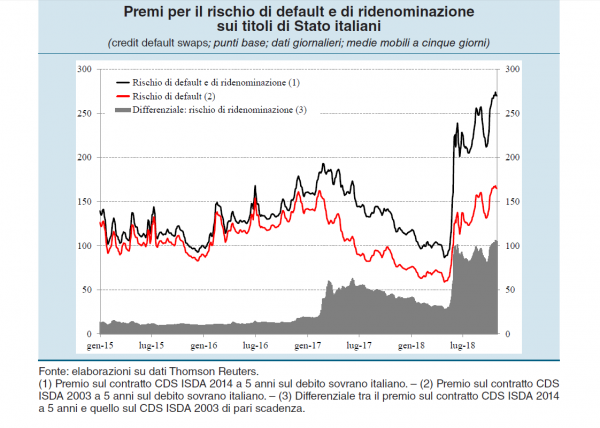

Nello spiegare che l’aumento del rischio sovrano si deve sia ai timori per il rischio di un’uscita dell’Italia dall’euro che per il rischio default, Visco ha presentato un grafico.

Di fatto, “l’andamento del differenziale di premio tra i contratti di assicurazione contro

il rischio di inadempienza del debitore (credit default swaps) stipulati sui titoli

pubblici italiani successivamente alla crisi dei debiti sovrani, che proteggono anche

dal rischio di ridenominazione del debito, e quelli negoziati precedentemente, che

non offrono tale protezione, indica che il rialzo dello spread ha riflesso in parti

pressoché uguali l’aumento dei rischi di default e di ridenominazione (fig. 2),

rischi che si alimentano a vicenda”.

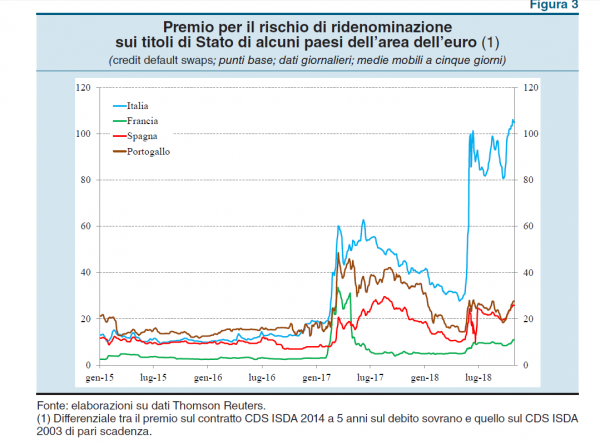

Altro fattore interessante che emerge dai grafici è che, al “contrario di quanto era accaduto all’apice della crisi, quando si erano diffusi timori di tenuta dell’euro, l’ampliamento del premio per il rischio ha riguardato quasi esclusivamente l’Italia (fig. 3); nel resto dell’area il rischio di ridenominazione è rimasto, nella percezione degli investitori, molto contenuto”.

Visco è stato più che chiaro nel lanciare il suo avvertimento, laddove ha affermato che “le conseguenze di un prolungato, ampio rialzo dei rendimenti dei titoli di

Stato possono essere gravi”.

Non solo per le banche, che hanno bevuto già il calice amaro, ma anche per le famiglie.

“Il loro incremento (dei rendimenti) deprime il valore dei risparmi accumulati dalle famiglie e può determinare un peggioramento delle prospettive di crescita economica. Premi elevati a copertura del rischio sovrano rendono più difficile il controllo della dinamica del rapporto tra il debito pubblico e il prodotto”.

In definitiva:

“Il rialzo dei premi per il rischio sul debito pubblico produce perdite in conto capitale

che peggiorano la situazione patrimoniale delle banche; incide sul costo e sulla

disponibilità dei finanziamenti che gli intermediari raccolgono sul mercato e sulla

loro capacità di fornire credito all’economia. Direttamente o indirettamente il rischio sovrano ricade sulle famiglie italiane. Non solo esse detengono titoli pubblici per un valore nominale di quasi 100 miliardi, ma all’attivo degli intermediari a cui esse affidano i loro risparmi – nella forma di depositi bancari, di polizze assicurative, di quote di fondi pensione, di risparmio gestito – vi sono titoli pubblici per circa 850 miliardi”.

E basta questa cifra a mettere sull’attenti ancora di più tutta l’Italia. Parole simili sono state proferite, in sede di apertura della Giornata Mondiale del Risparmio, dal presidente dell’Acri Giuseppe Guzzetti, che ha invitato il governo M5S-Lega a non sacrificare il risparmio privato, e non solo, “sull’altare del debito pubblico”.