FedEx, conti e prospettive deludono: analisi tecnica e fondamentale del big Usa delle spedizioni

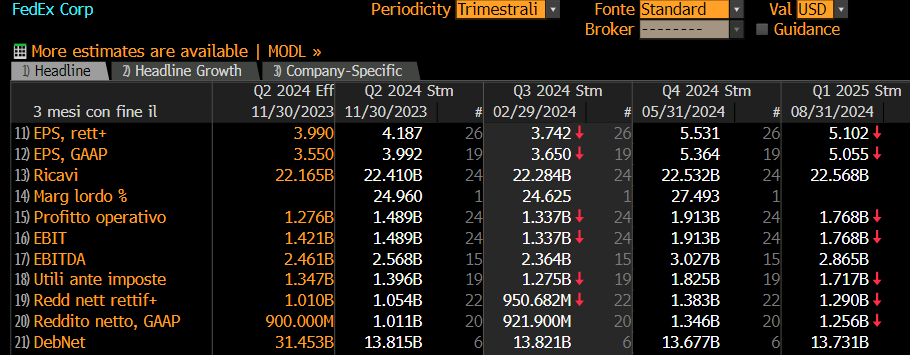

A Wall Street speciale osservato il colosso dei trasporti FedEx, che ieri a chiusura dei mercati ha presentato i risultati finanziari del suo secondo trimestre. I conti hanno fortemente deluso le attese degli analisti, sia in termini di fatturato che in termini di utili per azione, con quest’ultimi che si sono attestati a 3,99 dollari, contro le attese di un Eps di 4,19 dollari.

Dopo la pubblicazione dei risultati non si è fatta attendere la reazione del mercato, con il titolo che ieri sera in after hour è crollato di oltre il 9% il (il peggior ribasso dal settembre 2022) e al momento nella fase di contrattazione di pre-market mostra una flessione di quasi il 10%.

In questo articolo vediamo i motivi dietro la debolezza degli ultimi risultati trimestrali di FedEx, con anche i livelli da monitorare sul titolo in borsa.

Risultati sotto le attese

Nel suo secondo trimestre fiscale, FedEx ha registrato ricavi pari a 22,2 miliardi di dollari, in calo del 3% rispetto all’anno scorso e al di sotto delle stime degli analisti a quota 22,4 miliardi di dollari. Nonostante il calo dei ricavi, l’utile operativo consolidato di FedEx si è attestato in aumento del 9%, con l’utile rettificato a quota 1,42 miliardi di dollari, al di sotto però delle attese a 1,49 miliardi di dollari. Nel dettaglio, nel suo secondo trimestre fiscale l’utile netto è stato pari a 900 milioni di dollari $ 3,55 per azione, e questo rispetto ai $ 790 milioni ($ 3,07 per azione) messi a segno nello stesso trimestre dello scorso anno.

Il margine operativo rettificato della società è invece salito al 6,4% dal 5,3% di un anno fa, ma al di sotto delle attese degli analisti che mediamente che si attendevano il dato al 6,57%. A riguardo il colosso ha segnalato che il margine operativo è stato stimolato dalle riduzioni permanenti dei costi che dovrebbero raggiungere 1,8 miliardi di dollari per l’anno fiscale.

“FedEx ha realizzato due trimestri consecutivi di crescita del reddito operativo e di espansione dei margini senza precedenti, nonostante un calo dei ricavi, una prova evidente dei progressi che stiamo facendo nella nostra trasformazione mentre attraversiamo un contesto di domanda incerta”, ha dichiarato il presidente di FedEx Raj Subramaniam.

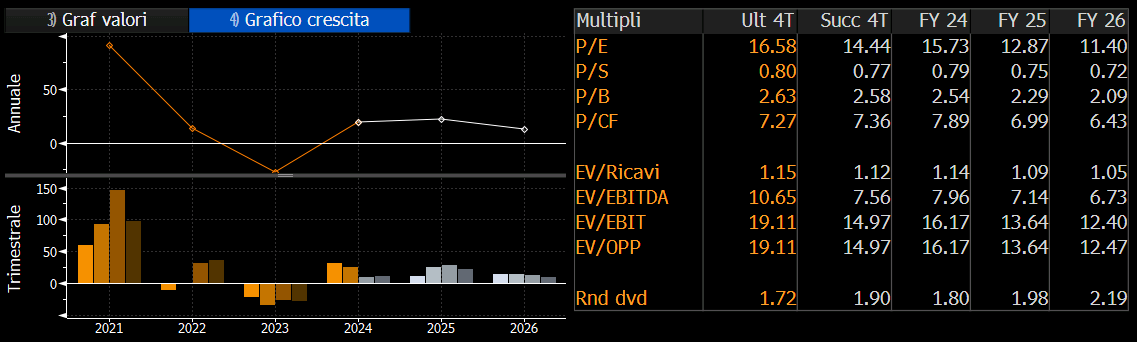

Nella tabella qui sotto vediamo, a sinistra, l’andamento sia su base annuale (in alto) che trimestrale (in basso) dell’utile per azione (EPS); mentre a destra possiamo vedere anche le stime sulle principali metriche finanziare (P/E, EV/Ricavi) di FedEx.

Pesano le prospettive future

Ma oltre ai risultati sotto le attese, ciò che sta impattando negativamente sul titolo sono le aspettative per il prossimo anno, con il gruppo che ha abbassato le previsioni di vendita per il suo anno fiscale che termina il 31 maggio. Da questo punto di vista, FedEx ha dichiarato di aspettarsi un “calo percentuale a una sola cifra” delle vendite per l’anno fiscale 2024, e ciò rispetto a una previsione precedente che indicava un livello di crescita delle vendite “approssimativamente piatto”.

Questo è da attribuirsi principalmente alle previsione di domanda in calo per il prossimo periodo, con il colosso che prevede “che le entrate continueranno a essere messe sotto pressione da condizioni macroeconomiche volatili, che incidono negativamente sulla domanda dei clienti per i nostri servizi nelle nostre società di trasporto”, si legge nel comunicato della società.

La domanda di spedizioni è stata colpita dall’indebolimento del settore industriale globale, con le imprese che sono state caute nel fare scorte dei prodotti a causa delle preoccupazioni per l’economia globale e “non prevediamo alcun tipo di miglioramento in queste tendenze per il prossimo anno“, ha detto il colosso. Per quanto riguarda la domanda per la stagione delle spedizioni natalizie è “relativamente simile a quella dell’anno scorso” e “in linea con le nostre aspettative”, ma gli analisti sono comunque preoccupati per gli effetti dell’inflazione sugli acquisti natalizi.

Tuttavia, FedEx ha dichiarato che il suo risultato operativo migliorerà però grazie al suo piano di riduzione dei costi, con il gruppo che sta infatti cercando di tagliare 6 dollari miliardi di costi entro l’anno fiscale 2027.

Tornando alle stime future, come vediamo dalla tabella qui sotto, gli analisti si aspettano che i ricavi giungeranno a quota 22,56 miliardi di dollari nel primo trimestre del 2025 del periodo fiscale di FedEx, mentre l’utile per azione in quel periodo è atteso superare quota 5 dollari ad azione.

Per quanto riguarda le singole unità di FedEx, in quest’ultimo trimestre i risultati peggiori sono stati messi a segno da FedEx Express, l’unità di trasporto aereo di merci, che risulta ancora essere in difficoltà a causa anche del rallentamento della domanda in Asia, ma anche dal prezzo delle merci. Tuttavia, l‘unità dei trasporti di terra di FedEx ha registrato guadagni, con i ricavi dell’unità in aumento del 2,9% a 8,6 miliardi di dollari, mentre i margini operativi sono saliti al 10,4% dal 7,1% di un anno fa grazie a volumi più elevati e ai ricavi per pacco.

“FedEx sta superando il calo della domanda di merci con un piano a lungo termine di riduzione dei costi e di implementazioni di efficienza”, commenta un’analista di Bloomberg.

FedEx come termometro dell’economia mondiale

Ma perché è così importante monitorare l’andamento di FedEx?

FedEx è una delle principali aziende di trasporto e logistica non solo degli Stati Uniti ma del mondo intero e quindi il suo andamento può riflettere l’andamento dell’economia globale. Proprio perché le attività di FedEx coinvolgono il trasporto di merci su scala globale, il colosso può essere utilizzato come barometro del settore trasporti e logistica e quindi monitorare la sua salute finanziaria può offrire una visione generale anche delle dinamiche dell’intero settore dei trasporti e della logistica.

Ecco che quando l’economia prospera, le imprese aumentano la produzione e i consumatori aumentano gli acquisti e quindi FedEx, essendo un gigante della logistica, beneficia direttamente da questo aumento della domanda. Al contrario, in una situazione economica complicata avviene l’esatto contrario con il colosso dei trasporti che viene penalizzato dalla riduzione dei flussi commerciali internazionali.

Tuttavia, FedEx è fortemente influenzata da altre dinamiche come le tensioni commerciali, ma anche politiche tariffarie, restrizioni commerciali e altri fattori geopolitici, tutti elementi che possono avere un impatto significativo sulle sue performance finanziarie.

Analisi tecnica su FedEx

Dal punto di vista grafico, con le vendite delle ultime ore FedEx ha violato al ribasso importanti livelli di supporto e tornando così nei pressi della media mobile a 50 giorni (linea blu). In particolare, il titolo all’apertura delle contrattazioni di oggi violerà al ribasso l’area supportiva a quota 270 dollari, chiudendo anche il gap up che si era formato tra le sedute di mercoledì e giovedì scorso. Ora il titolo ha messo nel mirino il raggiungimento dell’area supportiva poco sopra a 240 dollari, livello dal quale transita anche la media mobile a 200 giorni (linea arancione).

In tal senso, sarà importante monitorare proprio la tenuta di quest’ultima area di supporto (240 dollari), in quanto il breakout al ribasso (con volumi in aumento) anche di questo livello potrebbe innescare un’ulteriore flessione dei prezzi sul titolo con target il raggiungimento dei minimi di novembre di quest’anno.

Dal punto di vista dell’analisi algoritmica, con la seduta di oggi l’indicatore di direzione Parabolic Sar virerà in direzione short, un altro segnale di debolezza per il titolo.

Nonostante le ultime vendite, da inizio anno FedEx mostra ancora un rialzo ancora di oltre il 50%, con il colosso che nell’ultimo anno in borsa ha beneficiato dei tagli al personale, ma anche grazie alla riorganizzazione della propria rete aerea.

L’andamento odierno di FedEx potrebbe anche avere un’impatto in termini di volatilità anche sulle società di trasporto europee e per questo motivo saranno da seguire anche le sedute di Deutsche Post, IDS, PostNL, Bpost, e l’italiana Poste Italiane (al momento sulla parità).

Analisti ottimisti sul titolo

Guardando infine il consensus su Bloomberg vediamo come gli analisti mantengano una visione rialzista sul titolo. In tal senso, la stragrande maggioranza degli analisti (21) dicono “buy” sul titolo, in 15 dicono di mantenere il titolo in portafoglio, mentre nessun analista dice “sell” sul titolo.

Per quanto riguarda il prezzo obiettivo per i prossimi 12 mesi, la media degli analisti ha un target price a 292 dollari per azione.