Fed, nuova era post-pandemia inizia (per ora) senza traumi. Powell lancia tapering, ma con l’inflazione gioca con il fuoco

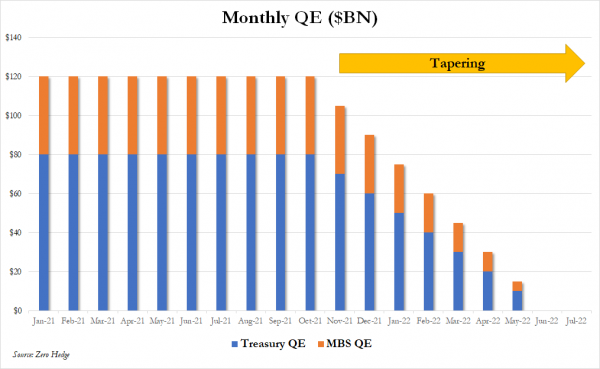

La Fed lancia il tapering e inizia così a staccare la spina alla droga monetaria in versione QE – acquisti di asset – , attiva fino a oggi per un valore di $120 miliardi al mese. Si tratta del bazooka anti-Covid che la Federal Reserve capitanata da Jerome Powell ha lanciato l’anno scorso, in piena emergenza pandemia, per blindare l’economia e i mercati.

Con il reopening dell’economia seguito alle vaccinazioni contro il virus, le cose sono indubbiamente migliorate. Di conseguenza, tutta quella liquidità o anche flebo monetaria, così come viene definita da chi tanto favorevole alla Fed versione stampa-moneta non è, non è ritenuta più necessaria. L’annuncio del tapering, largamente atteso dai mercati, è arrivato ieri sera, al termine della riunione dei due giorni del Fomc, il braccio di politica monetaria della banca centrale americana.

Con il reopening dell’economia seguito alle vaccinazioni contro il virus, le cose sono indubbiamente migliorate. Di conseguenza, tutta quella liquidità o anche flebo monetaria, così come viene definita da chi tanto favorevole alla Fed versione stampa-moneta non è, non è ritenuta più necessaria. L’annuncio del tapering, largamente atteso dai mercati, è arrivato ieri sera, al termine della riunione dei due giorni del Fomc, il braccio di politica monetaria della banca centrale americana.

Nel comunicato del Fomc si legge che il tapering degli acquisti di bond inizierà “alla fine di questo mese”, dunque alla fine di novembre, con una riduzione che sarà, su base mensile, di $15 miliardi. In particolare, gli acquisti di Treasuries saranno ridotti ogni mese di $10 miliardi e quelli di titoli garantiti dai mutui di $5 miliardi.

Il Fomc ha spiegato che la decisione è stata presa “alla luce dell’ulteriore significativo progresso che l’economia ha fatto verso gli obiettivi della Commissione, rispetto al dicembre dello scorso anno”. E che comunque è pronta a effettuare in qualsiasi momento gli aggiustamenti necessari al tapering, laddove lo ritenesse necessario:

Il Fomc ha spiegato che la decisione è stata presa “alla luce dell’ulteriore significativo progresso che l’economia ha fatto verso gli obiettivi della Commissione, rispetto al dicembre dello scorso anno”. E che comunque è pronta a effettuare in qualsiasi momento gli aggiustamenti necessari al tapering, laddove lo ritenesse necessario:

“La Commissione ritiene che simili riduzioni nel ritmo degli acquisti netti di asset siano probabilmente appropriati in ogni mese, ma è pronta ad aggiustare il ritmo degli acquisti se avallata da cambiamenti nell’outlook economico”, si legge ancora nel comunicato.

Nella conferenza stampa successiva all’annuncio delle decisioni di politica monetaria, inclusa quella di lasciare i tassi attorno allo zero, il timoniere Jerome Powell ha poi tenuto a fare una distinzione: un conto è il tapering del QE, un altro è il rialzo dei tassi. E noi, ha aggiunto, “crediamo di poter essere pazienti e che questo non sia il momento di alzare i tassi di interesse”.

Fiammata inflazione transitoria: Powell come Lagarde. Hanno ragione?

Ma l’inflazione? Anzi, meglio precisare: la fiammata dell’inflazione in Usa?

Così come Christine Lagarde, numero uno della Bce – che ieri è tornata tra l’altro a ribadire la propria view proprio sui tassi dell’area euro – Powell ha spiegato il balzo dei prezzi con le strozzature che stanno colpendo le catene di approviggionamento, dunque con la difficoltà che ha l’offerta nel tenersi al passo con una domanda che, sospinta dalla riapertura delle economie a livello globale, è cresciuta a livelli decisamente superiori alle previsioni.

“Il nostro scenario base è che le strozzature della catena dell’offerta e gli episodi di scarsità persisteranno fino all’anno prossimo, così come l’inflazione rimarrà elevata”, ha detto Powell, aggiungendo che, “con le strozzature che si smorzeranno, la crescita si rafforzerà e l’inflazione scenderà dai livelli elevati a cui stiamo assistendo oggi”.

“Non abbiamo prove di una spirale salari-prezzi”, ha spiegato ancora il banchiere centrale, e “l’inflazione è provocata dal strozzature (nella catena dell’offerta) e da una domanda molto forte”.

“Monitoreremo attentamente” la situazione, ha continuato, ma “non prevediamo un aumento preoccupante dei salari”. Certo, ha ammesso, “l’inflazione è più alta di quanto avessimo anticipato”.

Su tema Bce-inflazione leggere Il Thread di @AlienoGentile

Le rassicurazioni, evidentemente, sono bastate all’azionario, come dimostrano sia il trend di Wall Street che della borsa di Tokyo e altre dell’area dell’Asia Pacifico. Wall Street, in particolare, ha chiuso a nuovi livelli record di sempre: il Dow Jones Industrial Average è salito di 104,95 punti a 36.157,58 mentre lo S&P 500 è avanzato dello 0,65% a 4.660,57. Il Nasdaq Composite è balzato dell’1,04% a 15.811,58 punti. Bene anche Piazza Affari, con l’indice Ftse Mib ai nuovi massimi.

ING lancia alert inflazione, Fed ‘sempre meno credibile’

La domanda è: fino a che punto, con il lancio del tapering, la Fed sta imboccando la strada di una politica monetaria restrittiva? La risposta che dà il team di ING che fa capo a James Knightley, capo economista internazionale della divisione di ricerca della banca olandese, è la seguente:

“La politica monetaria rimane ultra-accomodante, e in nessun modo questo (il lancio del tapering) può essere descritto come una stretta monetaria, visto che la guidance indica che il bilancio della Fed raggiungerà quota 9 trilioni di dollari, il prossimo anno. Da ricordare, anche, che il bilancio della Fed è cresciuto da un equivalente del 18% del Pil a un incredibile 36% del Pil durante la pandemia”.

Gli esperti di ING hanno messo in evidenza che la Fed di Jerome Powell ha spiegato, di nuovo, che l’inflazione “elevata” è in larga parte il risultato di “fattori che sono stimati essere transitori” e che “si prevede che lo smorzarsi delle strozzature dell’offerta (che prima o poi avverrà) continui a sostenere i continui guadagni dell’attività economica e dell’occupazione, così come a ridurre l’inflazione”.

ING non fa nulla per nascondere il proprio scetticismo:

“Stiamo tutti sperando che ciò avvenga, ma finora ci sono poche prove che (l’outlook di Powell & Co) si materializzi in modo significativo”.

Insomma, l’impressione è che sia la Fed che la Bce stiano sottostimando la minaccia dell’inflazione, ostinandosi a ripetere che il fenomeno del boom dei prezzi sia transitorio. E, riferendosi al caso specifico degli Usa, dalla banca olandese dicono:

Insomma, l’impressione è che sia la Fed che la Bce stiano sottostimando la minaccia dell’inflazione, ostinandosi a ripetere che il fenomeno del boom dei prezzi sia transitorio. E, riferendosi al caso specifico degli Usa, dalla banca olandese dicono:

“Ma l’economia sta rimbalzando e i rischi di inflazione stanno salendo, portandoci ancora a concludere che una politica restrittiva non sia poi così lontana”.

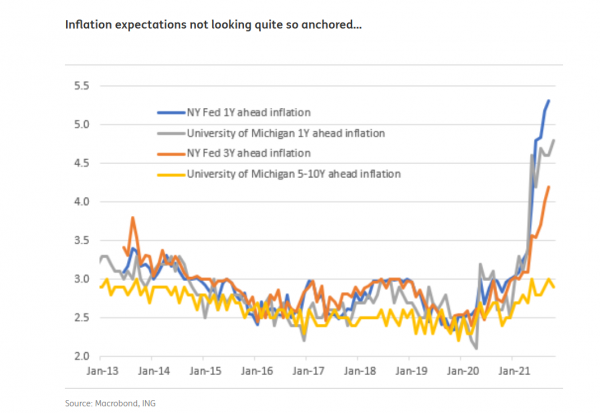

Anche perchè, ricordano gli analisti, “il fatto che il costo del lavoro sia salito dell’1,3% su base trimestrale è un chiaro segnale della profondità e del respiro della minaccia dell’inflazione. In più, il balzo dei costi delle case e dei prezzi energetici e delle macchine usate rende molto probabile che l’indice dei prezzi al consumo, in Usa – termometro delle pressioni inflazionistiche – balzi oltre il 6% per tutto l’inverno, a fronte di un rialzo superiore a +5% della componente core. Considerando questo contesto, l’asserzione della Fed, secondo cui ‘le aspettative sull’inflazione di più lungo termine rimangono ben ancorate al 2%’ appare sempre meno credibile, quando guardiamo ai risultati del sondaggio (vedi tabella sotto)”.

Di conseguenza, ING parla di rischi sui tassi destinati a volgere sempre più verso l’alto:

“Viste le nostre proiezioni sulla crescita (del Pil) e sull’inflazione, riteniamo che ci sia una forte chance che il QE venga concluso prima di quanto presentato (la Fed ha fissato la fine del piano di acquisti netti a luglio del 2022), forse nel primo trimestre del 2022. Non crediamo che i rialzi dei tassi di interesse avverranno inoltre dopo molto tempo, visto che stimiamo due rialzi nella seconda metà del 2022: uno a settembre e uno a dicembre”. E,”visto l’evidente intensificarsi delle pressioni inflazionistiche, riteniamo che i rischi siano rivolti più alla possibilità che la Fed riveda la propria posizione e altri i tassi tre volte, rispetto allo scenario condiviso dal consensus degli economisti, che parla di una stretta monetaria o anche di zero strette monetarie nel 2022″.

Sersale (Anthilia): ma Powell non è stato particolarmente dovish, anzi

Così dal canto suo ha commentato quanto avvenuto ieri Giuseppe Sersale, Strategist di Anthilia Capital Partners Sgr, nella nota “Lampi di colore”.

“Di FOMC ne ho visti parecchi, in oltre 25 anni di onorato servizio sui mercati. Raramente ho visto un mercato azionario così tranquillo nel run up verso un meeting Fed in cui comunque qualche decisione pende. Ieri sera l’S&P 500 ha messo a segno un +0,37%, segnando un guadagno per la quarta seduta di seguito, la tredicesima positiva su 15. Sulla stessa lunghezza d’onda il Nasdaq 100, con un +0,42%, settimo guadagno consecutivo. Il precedente Fomc, il 22 settembre, era stato preceduto da 4 sedute negative consecutive, e solo 2 su 12 avevano mostrato un guadagno. Diciamo che il clima era tutt’altro. Tornando al FOMC, e ai motivi per cui si avverte una scarsa tensione, uno sguardo ai principali commenti sembra indicare che gli operatori non ravvisano alcun rischio :

1) Il tapering è stato ben segnalato, anzi grandi complimenti alla comunicazione della FED. 2) la curva prezza già un rialzo dei fed funds nel terzo trimestre dell’anno prossimo, e quindi se anche Powell fosse stato un po’ aggressivo, il mercato lo fattorizzava in parte. E comunque la salita dei tassi a breve ha lasciato il mercato indifferente. Personalmente, trovo un po’ eccessivo sdilinquirsi davanti a una Fed che segnala, con ogni cautela, l’intenzione di iniziare a ridurre acquisti di 120 miliardi al mese, a fronte di 1) mercati azionari ai massimi storici; 2) commodities sui massimi di periodo; 3) inflazione ai massimi poliennali (comprese le attese e gli incrementi salariali); 4) prezzi delle case ai massimi e tassi dei mutui ai minimi storici”.

Nella nota Sersale continua:

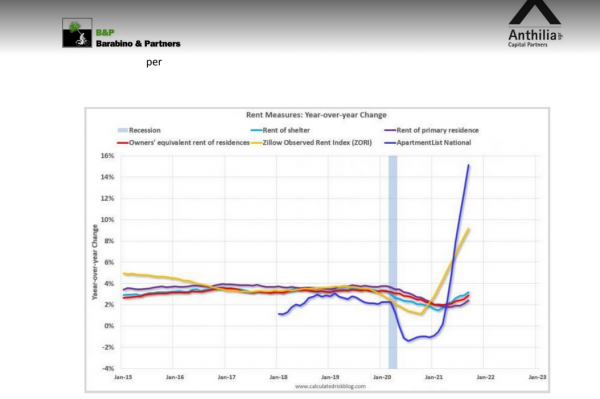

“Rimuovere lo stimolo è sempre una cosa delicata, ma è evidente che è un po’ di tempo che gli acquisti di 40 miliardi al mese di mortgages backed securities sono decisamente superflui e ridondanti (grafico dei rents a cura di Calculated Risk, quello dei prezzi delle case è simile link ).

Ancora, “la conference di Powell non ha riservato grosse soprese”.

Ancora, “la conference di Powell non ha riservato grosse soprese”.

“Di interessante vi è che Powell ha ribadito che non è il momento di alzare i tassi, ma ha aggiunto che questo dipende dallo stato dell’economia, e se la situazione lo richiede, agiranno. Questo è ben diverso da dire che il mercato sbaglia a prezzare rialzi nel 2022: il Committee esprime un opinione, ma si lascia le mani libere. Il mercato si sentirà ancora più autorizzato a prezzare altri rialzi, se i dati evolvono in maniera da richiederlo. Liberata dal rischio di una performance nettamente restrittiva, Wall Street ha accelerato al rialzo. Il dollaro è calato ulteriormente, e le commodities (tranne il petrolio, che ha ancora avanti l’Opec) hanno respirato, metalli preziosi compresi”.<

Giuseppe Sersale ha tenuto a fare una precisazione:

“Sia chiaro: non è che Powell sia stato particolarmente dovish, anzi. E’ il mercato che attendeva un Fomc senza grossi incidenti per proseguire il rialzo. Infatti la curva dei tassi ha visto i rendimenti salire, anche se poco, e ora i fed Funds Future prezzano 1 o 2 bps in più di rialzi. La serie positiva continua: siamo a 14 sedute positive su 16, e il rialzo dal minimo del 2 ottobre è di oltre l’8%. Della correzione che mi attendevo, nemmeno l’ombra. Il livello di ipercomprato è ormai notevole: RSI14 è a 73, il massimo da aprile scorso in cui ha toccato 74 prima di ripiegare. Solitamente in queste occasioni i progressi ulteriori fatti vengono successivamente restituiti, e in quel caso così fu. Va detto che una simile forza, qualunque sia l’effetto che la produce (la percezione di una riaccelerazione degli utili, sentiment o che altro) lascia intendere che qualunque storno sarà transitorio e vedrà un riaffermarsi del trend. Esattamente come è successo con le serie positive di agosto, che hanno portato alla correzione di settembre”.

Intanto, riguardo alle aspettative dei mercati sulla direzione futura dei tassi sui fed funds, Mike Schumacher, direttore della divisione dei tassi presso Wells Fargo, ha fatto notare che, a seguito dell’annuncio del tapering da parte della Fed, i futures si sono mossi in modo da indicare che i trader hanno anticipato le loro attese su una stretta monetaria (rialzo dei tassi) con una probabilità pari al 100% da settembre a entro il mese di luglio del 2022.

Schumacher ha fatto notare che, in generale, i futures sui fed funds anticipano due strette monetarie entro la fine dell’anno prossimo e ben tre rialzi dei tassi nel 2023.