Fed e inflazione, Powell s’è desto. Su tassi punto di non ritorno ma niente Volcker shock. Ma spettro passo falso c’è

Ci siamo: il Fed Day è arrivato. Oggi, mercoledì 26 gennaio, il Fomc – braccio di politica monetaria della banca centrale americana – annuncerà la propria decisione sui tassi sui fed funds. Nessuno shock è atteso dal fronte tassi, che secondo gli analisti saranno confermati nel range attuale, compreso tra lo zero e lo 0,25%.

L’attenzione si concentrerà, piuttosto, su quanto il presidente Jerome Powell dirà nella conferenza stampa successiva all’annuncio, in merito magari al meeting di marzo, per cui la maggioranza degli analisti prevede una stretta monetaria con una probabilità che è quasi una certezza. E’ quanto emerge anche dal sondaggio dedicato alle prossime mosse della Fed lanciato dalla Cnbc, il CNBC Survey.

L’attenzione si concentrerà, piuttosto, su quanto il presidente Jerome Powell dirà nella conferenza stampa successiva all’annuncio, in merito magari al meeting di marzo, per cui la maggioranza degli analisti prevede una stretta monetaria con una probabilità che è quasi una certezza. E’ quanto emerge anche dal sondaggio dedicato alle prossime mosse della Fed lanciato dalla Cnbc, il CNBC Survey.

Gli analisti interpellati stimano in media 3,5 strette monetarie nel corso del 2022: una risposta che mette in evidenza il dubbio che i rialzi possano finire per essere anche quattro, quest’anno, come hanno già stabilito gli economisti di Goldman Sachs nel loro scenario di base, non escludendo tra l’altro il rischio che gli interventi possano essere di più: qualcosa che il numero uno di JP Morgan, Jamie Dimon, dà quasi per certo.

Dal canto loro, i trader prezzano un rialzo dei tassi, a marzo, con una probabilità pari a quasi il 95%, scommettendo in generale su quattro strette monetarie in tutto il 2022 con una chance superiore all’85%, stando ai dati del CME. Le aspettative, complice la crescita dell’inflazione Usa al ritmo più forte degli ultimi 40 anni, si stanno facendo via via più bullish, tanto che la probabilità di assistere a cinque rialzi dei tassi nel 2022, sempre secondo il parametro FedWatch del CME, è salita a quasi il 60%.

Gli economisti intervistati dalla Cnbc stimano poi altri tre rialzi dei tassi nel corso del 2023:

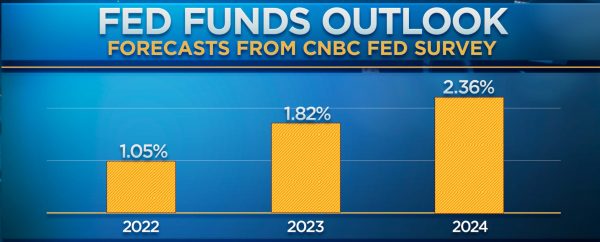

l’outlook implica un aumento dei tassi sui fed funds Usa a un valore di poco superiore all’1%, nel 2022, rispetto allo zero circa attuale, e fino all’1,8% nel 2023, per poi arrivare al tasso terminale, ovvero al tasso della fine del ciclo di strette monetarie, al 2,4% nel marzo del 2024.

l’outlook implica un aumento dei tassi sui fed funds Usa a un valore di poco superiore all’1%, nel 2022, rispetto allo zero circa attuale, e fino all’1,8% nel 2023, per poi arrivare al tasso terminale, ovvero al tasso della fine del ciclo di strette monetarie, al 2,4% nel marzo del 2024.

“In tempi record, la Fed è passata dall’essere paziente all’andare nel panico nei confronti dell’inflazione – ha fatto notare Diane Swonk, responsabile economista di Grant Thornton, che ha partecipato al sondaggio della Cnbc – Questo aumenta il rischio di un passo falso di politica (monetaria), soprattutto alla luce della complessità delle dinamiche dell’inflazione”.

UBS: Fed non vuole Volcker shock, obiettivo stabilizzare inflazione

Riguardo alla decisione di oggi, Paul Donovan, responsabile economista di UBS, ricorda che “la Fed non vuole forzare il tasso di crescita a un livello più basso (la crescita del Pil sta in ogni caso rallentando, e indicativo in tal senso è il downgrade dell’Fmi)”, così come “non vuole costringere l’inflazione a scendere (l’inflazione scenderà comunque)”.

L’economista sottolinea che “c’è poco che la Fed possa fare per influenzare il prezzo di una Honda Civic del 2001“: di conseguenza, “è probabile che la banca centrale voglia creare condizioni tali da vedersi attribuire un merito politico, nel momento in cui l’inflazione scenderà”.

Dunque? Secondo Donovan, “la Fed vuole stabilizzare l’economia e l’inflazione quando lo shock straordinario della domanda del mondo post-pandemico tornerà alla normalità”, senza, si può aggiungere, infliggere grandi traumi. Di fatto, “c’è una grande differenza in termini di percorso di politica monetaria e reazioni dell’economia e dei mercati tra il cercare di ‘spremere’ l’inflazione al di fuori dell’economia attraverso una manovra à la Volcker shock, rispetto a un processo di stabilizzazione verso la normalità”.

E qui vale la pena di ricordare la mossa dell’ex presidente della Federal Reserve Paul Volcker che, a fronte di un’inflazione galoppante negli Usa, alzò i tassi sui fed funds al 20% (finendo per causare una recessione). C’è da dire che i tassi ora oscillano tra lo zero e lo 0,25%, neanche paragonabili a quelli di 40 anni fa.

E’ vero però anche che questa volta la banca centrale americana non sembra neanche dare l’impressione di voler aiutare i mercati azionando quella che storicamente è nota come Fed Put o Greenspan put, il che significa che il dado sarebbe ormai tratto. Di fatto Mark Cabana, responsabile della divisione di strategia sui tassi di breve termine Usa di Bank of America, ha affermato di non credere che la Fed assumerà oggi toni “dovish”.

“Sembra che il mercato (dei Treasuries Usa) stia reagendo al calo dell’azionario e alle tensioni geopolitiche, dunque la Fed potrebbe decidere di apparire meno hawkish. Ma non crediamo che la Fed dirà ai mercati che sbagliano a prezzare quattro rialzi dei tassi nel corso di quest’anno”.

Fed: tapering e Quantitative Tightening, la view degli economisti

Dal sondaggio della Cnbc, è emerso anche che gli economisti intervistati stimano che il cosiddetto Quantitative Tightening, ovvero la riduzione del bilancio della Fed, inizierà quest’anno, con un taglio degli asset (in pancia alla Fed, risultato dei vari acquisti effettuati in questi anni, che ammontano complessivamente alla cifra astronomica di 9 trilioni di dollari), pari a $380 miliardi nel 2022, seguito da un ulteriore taglio di $860 miliardi nel 2023.

Nel corso di tre anni, l’outlook degli esperti interpellati è di una riduzione degli asset pari a $2,8 trilioni, ovvero di un terzo circa del valore attuale e complessivo del bilancio.

Riguardo a quanto verrà annunciato nella giornata di oggi, François Rimeu, Senior Strategist di La Française AM, scrive che “è probabile che il Federal Open Market Committee sfrutti l’incontro di gennaio per preparare il campo a un rialzo dei tassi a marzo e per cominciare a formulare un piano per la riduzione del bilancio”. “In dettaglio – continua Rimeu – crediamo che la Fed confermerà un rialzo a marzo a seguito della pubblicazione di dati solidi sull’occupazione e sui prezzi. Dal momento che l’incertezza resta molto elevata, specialmente sul fronte dell’inflazione, riteniamo che la Fed resti dipendente dai dati per definire il ritmo dei rialzi nel corso del 2022″.

Sul fronte del tapering, il processo di riduzione del Quantitative easing, ovvero degli acquisti di asset lanciati con l’avvento della pandemia Covid, la Fed aveva già comunicato nel meeting di dicembre che i tagli al programmma sarebbero stati velocizzati:

” La banca centrale americana confermerà il ritmo della stretta a 30 miliardi di dollari al mese, che significherà la fine del QE a marzo – ha sottolineato Rimeu, puntando comunque sulla gradualità dell’intervento – Infatti, non pensiamo che la Fed intenda interrompere gli acquisti bruscamente durante questo meeting. Ci aspettiamo che la Fed ci dia maggiori informazioni sul deflusso del bilancio senza impegnarsi in una tempistica precisa (nemmeno per quanto riguarda l’importo) per evitare qualsiasi reazione di panico sui mercati finanziari. L’annuncio formale potrebbe arrivare durante l’estate, dopo i primi due rialzi dei tassi a marzo e giugno“.

Ancora sul fronte tassi, secondo il senior strategist di Rimeu “la Fed non dovrebbe mostrare di essere aperta alla possibilità di un rialzo di 50 punti base a marzo. A seguito dei recenti commenti dei membri del FOMC che sostengono l’attuale impostazione rialzista della Fed (e quindi il prezzo di mercato), non ci aspettiamo sorprese in senso hawkish in questo meeting. Per concludere, riteniamo difficile che la dichiarazione sia sensibilmente diversa rispetto a quella di dicembre. Le attese sembrano propendere per un inasprimento delle politiche e i mercati finanziari sono già corti sui Treasury (la parte finale della curva). Ci attendiamo un modesto irripidimento della curva dei tassi americana”.