Farla finita con ansia spread con tetti massimi su tassi bond sovrani (BTP in primis?) Bce tentata da controllo curva rendimenti

Bce pronta al controllo della curva dei rendimenti, ovvero alla strategia yield curve control, come nel caso di altre banche centrali, Bank of Japan in primis?

Alla vigilia della prima riunione del Comitato esecutivo della banca centrale del 2021, che si svolgerà domani, giovedì 21 gennaio tre i punti da tenere sotto osservazione – Bloomberg ha riportato un’indiscrezione, secondo cui Francoforte avrebbe già “un’idea specifica”sul valore che gli spread dovrebbero avere per essere appropriati.

I rumor, raccolti da una fonte anonima, hanno sorgere il dubbio sulla possibilità che Christine Lagarde & Co. stiano pensando di adottare la suddetta strategia, anche se è lo stesso articolo di Bloomberg a precisare nel titolo che ECB is capping bond yields but don’t call it yield curve control , ovvero che “la Bce sta fissando un tetto massimo per i tassi sui bond, ma non parlate ancora di controllo sulla curva dei rendimenti”. Anche perchè il lancio di un tale strumento non sarebbe legale.

Così si legge nell’articolo:

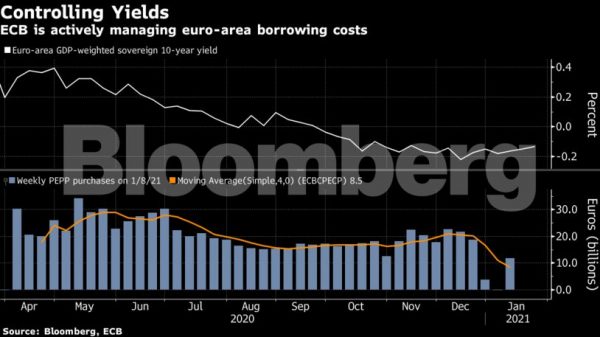

“La strategia della Bce spiega il motivo per cui lo spread tra il debito italiano e tedesco sia rimasto significativamente stabile, nonostante il governo italiano sia sull’orlo del collasso, dopo che la banca centrale ha accelerato la velocità con cui acquista i bond (in questo caso i BTP)”.

In questo modo non solo la Bce sta tenendo ben lontani gli squali della finanza, ma sta assicurando, anche, che la volatilità sui tassi permanga attorno a valori minimi record, come sottolinea Tanvir Sandhu, responsabile strategist della divisione di derivati globali presso Bloomberg Intelligence.

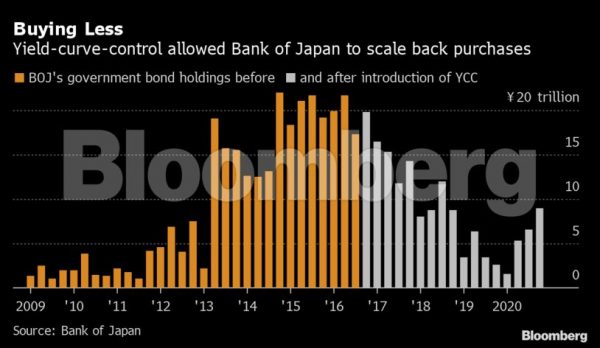

“La strategia- tiene a precisare Bloomberg – è tuttavia diversa dal quella del controllo della curva dei rendimenti dispiegata dalla Bank of Japan e dalla Reserve Bank of Australia, che hanno annunciato entrambe pubblicamente target numerici su rendimenti specifici. Nel caso della Bank of Japan – viene ricordato – la banca centrale punta a un target pari allo zero per cento per i rendimenti dei titoli governativi giapponesi a scadenza decennale”.

“La strategia- tiene a precisare Bloomberg – è tuttavia diversa dal quella del controllo della curva dei rendimenti dispiegata dalla Bank of Japan e dalla Reserve Bank of Australia, che hanno annunciato entrambe pubblicamente target numerici su rendimenti specifici. Nel caso della Bank of Japan – viene ricordato – la banca centrale punta a un target pari allo zero per cento per i rendimenti dei titoli governativi giapponesi a scadenza decennale”.

Si percepisce tuttavia, al di là delle definizioni, come alla fine la Bce, seppur non pubblicamente, stia facendo qualcosa di molto simile visto che, come emerso anche dal comunicato della riunione di dicembre, ciò a cui tende è blindare a un determinato livello alcune condizioni finanziarie, assicurandosi che queste rimangano in essere per tutto il periodo della crisi provocata dalla pandemia. Queste condizioni finanziarie interessano “tutti i settori pubblici e privati dell’economia, inclusi i tassi di interesse, così come i volumi e le condizioni del credito”.

Tuttavia, interpellato da Bloomberg Christopher Rieger, responsabile della divisione di strategia sul reddito fisso presso Commerzbank fa notare che, sebbene la strategia adottata sia simile a quella del controllo della curva dei rendimenti, “loro la chiamano diversamente”.

Ma “la mia impressione – continua Rieger – è che la Bce stia guardando a questa strategia” e che “in realtà sia anche invidiosa della Bank of Japan, visto che vorrebbe disporre di uno strumento del genere”.

Scoglio onnipresente del no Ue alla monetizzazione del debito

Guardando alle altre banche centrali, da segnalare che la Bank of Japan ha lanciato questa politica nel 2016, per dotarsi di un ulteriore strumento per risollevare l’inflazione in Giappone.

Percorso scelto alla fine anche dalla RBA australiana, che ha deciso lo scorso marzo di inchiodare i tassi dei bond a tre anni a un valore attorno allo 0,25%, ridotto poi a novembre allo 0,1% circa. E il vicepresidente della Federal Reserve Richard Clarida ha detto verso la fine dello scorso anno che lo strumento YCC (yield curve control) fa parte della cassetta degli attrezzi a disposizione della Fed.

Percorso scelto alla fine anche dalla RBA australiana, che ha deciso lo scorso marzo di inchiodare i tassi dei bond a tre anni a un valore attorno allo 0,25%, ridotto poi a novembre allo 0,1% circa. E il vicepresidente della Federal Reserve Richard Clarida ha detto verso la fine dello scorso anno che lo strumento YCC (yield curve control) fa parte della cassetta degli attrezzi a disposizione della Fed.

La Bce, invece, ha le mani legate, visto che l’adozione ufficiale di una tale strategia incontrerebbe diversi ostacoli. Intanto, la Bce non ha un bond unico su cui fissare un target preciso, visto che si trova ad agire in presenza di titoli di stato diversi a seconda del paese emittente, come BTP, Bonos spagnoli, Bund tedeschi e così via. E’ vero che la situazione “cambierà presto – scrive Bloomberg nell’articolo – quando l’Unione europea inizierà a emettere debito comune per finanziare il suo Recovery Fund – Next Generation EU – da 750 miliardi di euro. Ma quel piano – è bene puntualizzarlo – è temporaneo ed è legato alla pandemia”.

I trattati Ue impediscono inoltre alla Bce di monetizzare il debito e dunque di finanziare in modo diretto i governi. E questo è sicuramente lo scoglio principale.

Il motivo per cui i vari programmi di acquisti di bond sovrani della Bce, che si tratti di APP e/o PEPP – e già qualcuno ha parlato di nazionalizzazione del mercato dei titoli di stato – possono ritenersi legali è l’imposizione di limiti sulla quantità che può essere acquistata e sulla durata degli acquisti. La strategia di controllo della curva dei rendimenti, invece, non ha limiti.

Detto questo la politica della yield curve control non è neanche un tabù, visto che è stato lo stesso governatore della Banca di Spagna e membro del Consiglio direttivo della Bce, Pablo Hernandez de Cos, a dire giorni fa che la strategia “è una opzione che vale la pena di considerare”.

Detto questo la politica della yield curve control non è neanche un tabù, visto che è stato lo stesso governatore della Banca di Spagna e membro del Consiglio direttivo della Bce, Pablo Hernandez de Cos, a dire giorni fa che la strategia “è una opzione che vale la pena di considerare”.

De Cos ha suggerito, in particolare, di stabilire un target sulla curva OIS (overnight index swap curve), mentre alcuni economisti come Nick Kounis di ABN Amro hanno proposto di puntare al target di un parametro rappresentato dalla media dei rendimenti dei bond dell’Eurozona ponderata in base ai valori dei PIL nazionali.

Da qui a dire che Bruxelles darà il via libera a un bazooka Bce del genere, ce ne passa. Lagarde può comunque consolarsi, notando come, neanche con l’adozione dell’YCC, la Bank of Japan sia riuscita a raggiungere il miraggio dell’inflazione.