Faang + Microsoft immunizzano Wall Street, ma al netto delle Big Tech il re è nudo

Covid-19 è stato selettivo non solo nella sua letalità (l’80% delle vittime ha più di 65 anni negli Usa, e solo lo 0,9% meno di 35 anni secondo i dati CDC), ma anche nelle performance in Borsa dal suo scoppio in avanti. Tecnologia e le Big Cap in generale stanno uscendo di gran lunga vincitrici rispetto alle small caps e ad alcuni settori ben individuati come le auto e le banche. La ripresa del mercato azionario statunitense è dovuta gran parte ai FAANG, ovvero Facebook, Amazon, Apple, Netflix e Google (Alphabet). Se a queste aggiungiamo anche l’altra Big Tech d’eccellenza che è Microsoft – ad oggi la società di Bill Gates è più grande di tutta Wall Street con ben 1.360 mld di dollari – rappresentano oltre il 20% della capitalizzazione totale di mercato dell’S&P 500 e addirittura al di sopra della capitalizzazione totale di mercato di ciascun Paese, ad eccezione di Stati Uniti e Giappone.

Perchè le Big Tech vincono e gli altri (banche in primis) annaspano

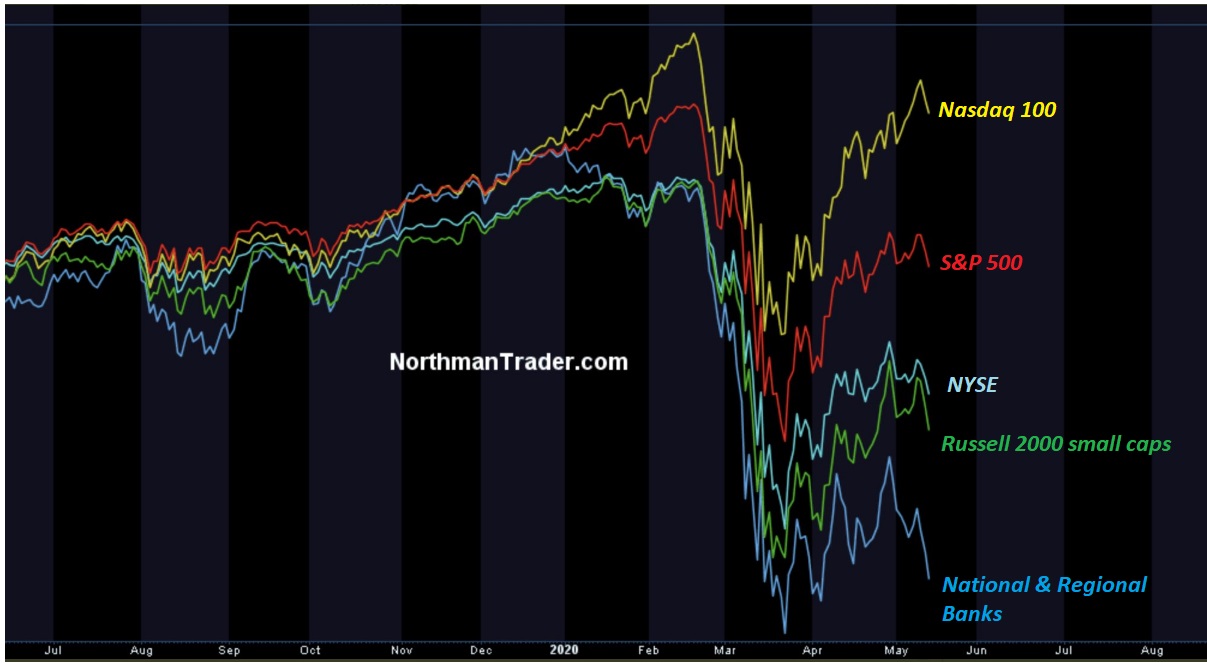

Un impressionante il divario di performance tra indici quali Nasdaq 100 (+4% da inizio anno) e anche S&P 500 (-11%) rispetto al Russell 2000 (-27%) che comprende anche mid e small cap Usa e anche all’indice bancario (addirittura -43%).

Il mercato, sottolinea Giuseppe Sersale, Strategist di Anthilia Capital Partners Sgr, fa una gerarchia sulla base dell’impatto dell’epidemia sul business (tech vs ciclici e beni durevoli) e la capacità di avvantaggiarsi dello stimolo monetario e fiscale (big vs small caps), e devasta le banche, che sono a leva sull’economia e destinate a sopportare le insolvenze e i default, nonché i tassi a zero/negativi. Una divergenza esagerata, afferma Sersale, che non tiene conto dei probabili second round effects sulla domanda di beni e servizi derivante dall’aumento della disoccupazione e dalla sofferenza del settore bancario.

E se c’è la Federal Reserve che con i suoi programmi facilita il finanziamento delle aziende, è proprio qui che si accentua la differenza tra la grande compagnia, che ha accesso ai mercati, e lo small business, che al massimo accede al Pay Protection Program.

Gli effetti secondari per le small caps

Secondo l’analista vi sono i second round effects che il mercato, in questo momento, pare sottovalutare: è il calo degli small business e dei settori dove il social distancing danneggia permanentemente su business model che finirà per impattare anche sulla domanda di advertising su social, sull’acquisto di tecnologia al dettaglio, sulle subscription del home entertainment e sull’e-commerce. “E’ evidente che parte della differenza a favore delle aziende USA è dovuta alla loro maggiore efficienza, e dal peso del settore tecnologico negli indici, assai superiore che altrove” continua Sersale che conclude “ricordiamo che il lockdown negli USA è partito solo negli ultimi giorni di Marzo, mentre l’Europa ha avuto il blocco per gran parte del mese e l’Asia anche da prima. E’ probabile che nel secondo trimestre vi sarà un payback di Corporate America”.

La forza del Tech sta nei numeri

Il Nasdaq 100 è arrivato a segnare +33% dai minimi del 23 marzo prima di ritracciare leggermente nel corso di questa settimana. Da inizio anno è l’unico grande indice azionario a segnare un saldo positivo (oltre +4%) rispetto al quasi -12% dell’S&P 500, in cui saldo sarebbe ben peggiore se lo si depurasse dell’effetto dei ‘FAANG più Microsoft’ che hanno influito fortemente sulla risalita di tutta Wall Street.

Un dato più calmierato dell’effetto Big Tech è offerto dal Dow Jones Industrial che segna oltre -17% Ytd in quanto al suo interno sono presenti solo Apple e Microsoft con pesi rispettivamente del 9 e del 5,2% (Il Dow Jones è ponderato in base ai prezzi e non alla capitalizzazione).