Eurobond sempre più vicini ‘grazie’ a Covid, con i bond SURE prove generali di debito condiviso (analisti)

I segnali di ripresa di inizio autunno sembrano sbiadire, mentre la resilienza dell’economia globale a una nuova fase di lockdown generalizzati è tutta da dimostrare. Lo si legge nel commento macro a cura del Team Investimenti di Fineco Asset Management, incentrato sul settore obbligazionario e sulle risposte alla crisi covid, con particolare riferimento agli Eurobond. Secondo gli esperti del Team Investimenti di Fineco AM, sui mercati obbligazionari tiene banco il rapporto tra politica monetaria e politica fiscale: l’emergenza Covid-19 ha avvicinato il traguardo degli Eurobond, grazie anche ai bond SURE della Commissione UE.

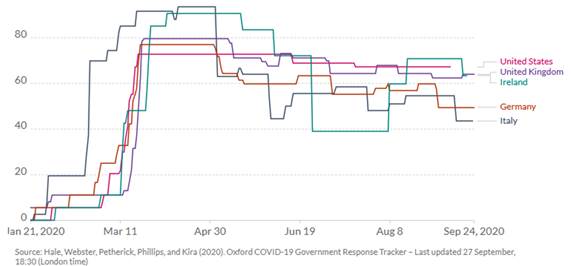

Gli indicatori PMI di recente hanno visto un rimbalzo chiaro e abbastanza uniforme, anche se la fase positiva sul fronte dell’occupazione ha in qualche modo rallentato già prima degli ultimi round di lockdown decisi nelle ultime settimane. A livello globale, si legge nel report, il PIL reale è circa il 3% sotto i livelli pre-Covid e gran parte dell’economia dipende da programmi di stimolo fiscale soltanto temporanei. In effetti, lo slancio della ripresa ha mostrato una decisa frenata. Questo non sorprende il Team Investimenti di Fineco AM: il comportamento dei consumatori è profondamente cambiato e, nel frattempo, i numeri dell’inflazione restano molto bassi. Resta quindi da vedere quanto sarà resiliente l’economia globale a un nuovo potenziale periodo di lockdown generalizzato. Il grafico sottostante mostra la rigidità delle misure anti-pandemia in cinque Paesi europei.

L’impatto sul mercato obbligazionario

La gravità diffusa del quadro economico globale naturalmente si trasmette sui driver dei mercati obbligazionari in modo diverso rispetto ai cicli precedenti. Ha scatenato infatti una risposta monetaria e fiscale, in tandem, nei mercati Sviluppati. Per di più, scrive il Team Investimenti di Fineco AM, ha spianato la strada per il Recovery Fund Europeo e preannunciato un potenziale Eurobond, uno sviluppo ritenuto una probabilità remota nel mondo pre-Covid, di importanza capitale per i mercati obbligazionari. La portata iniziale del Recovery Fund, pari a 750 miliardi di euro, non è il punto principale. Il punto principale è l’idea della condivisione delle emissioni obbligazionarie e della responsabilità. Così come le politiche monetarie non convenzionali si sono affermate durante le ultime crisi, l’emissione di debito condiviso da parte dei Governi oggi sfuma le linee di demarcazione tra i singoli debiti e potrebbe far convergere ulteriormente gli spread tra i Paesi europei.

A inizio ottobre, l’Unione Europea ha introdotto la Recovery and Resilience Facility (RRF), parte del più ampio Recovery Fund. Ora i Paesi membri dovranno inviare i piani di riforma e di investimenti che guardano ai prossimi cinque anni, fino al 2026. Solitamente risposte di politica fiscale coordinate vedono la luce dopo un periodo di gestazione lungo, ma l’urgenza della pandemia sta facendo compiere progressi molto chiari verso gli Eurobond.

Le obbligazioni SURE

Testimonianza chiara di quanto tale processo sia ormai avviato è, secondo il Team Investimenti di Fineco AM, il programma obbligazionario legato a SURE (Support to Mitigate Unemployment Risks in an Emergency) introdotto dall’Unione Europa per supportare piani a favore dell’occupazione in tutti i Paesi Membri. Inaugurando la fase di raccolta di capitali a favore del programma, la Commissione ha collocato due bond che hanno le caratteristiche di veri e propri Eurobond: quadro economico condiviso a livello europeo, choc esogeno comune – vale a dire la pandemia. Questi fattori, si legge nel report, hanno accelerato significativamente l’avvento degli Eurobond. Pur non costituendo un vero e proprio Eurobond, essendo state emesse da un veicolo separato, le obbligazioni SURE hanno registrato un ottimo risultato in termini di appetito degli investitori, con una domanda pari a 14 volte l’offerta per una tranche iniziale da 17 miliardi di euro.

Il ruolo della politica fiscale

D’altra parte, i banchieri centrali sembrano concordare sul ruolo cruciale della politica fiscale. Nel Vecchio Continente, Philip Lane, membro del Comitato Esecutivo della Banca Centrale Europea, è stato esplicito nell’affermare che la politica fiscale deve reggere il colpo: la scala degli acquisti di bond ha permesso alla politica monetaria di facilitare la politica fiscale, sul modello del Giappone. Negli Stati Uniti, Jerome Powell, presidente della Fed, nelle sue ultime dichiarazioni ha sottolineato la necessità di una espansione della politica fiscale. Sebbene Nancy Pelosi, speaker della Camera, e Steven Mnuchin, segretario al Tesoro, si siano espressi a favore di una Fase 4 per il pacchetto di stimoli fiscali, e la distanza tra repubblicani e democratici sulla dimensione del piano (1.600 miliardi vs 2.200 miliardi) si stia colmando, è sempre più chiaro che non ci sarà un annuncio se non dopo le elezioni.

Insomma, conclude il Team Investimenti di Fineco AM, le dichiarazioni provenienti dalle principali Banche centrali convergono su una chiara consapevolezza: la politica monetaria, per quanto espansiva, da sola non basta a sostenere l’economia.