Esuberanza irrazionale, alert Greenspan torna attuale? In Italia occhio a opportunità PIR

Esuberanza o, per la precisione, come disse l’ex presidente della Federal Reserve Alan Greenspan, esuberanza irrazionale. Un fenomeno non nuovo sui mercati azionari, tanto che lo stesso Premio Nobel per l’economia nel 2013 e professore della Yale University, Robert Shiller, ha affrontato l’argomento nel libro “Irrational Exuberance”. Il titolo prende spunto proprio dall’avvertimento che Greenspan lanciò nel 1996 sulla formazione di possibili bolle speculative. Bolle che si verificarono negli anni ’90 e all’inizio del 2000.

Nelle ultime ore, di esuberanza – o eccesso di esuberanza – sono tornati a parlare gli strategist di Citigroup.

In un contesto in cui Wall Street continua a superare se stessa, testando nuovi record, gli esperti avvertono che tutto questo entusiasmo potrebbe essere esagerato. In particolare, in una nota dedicata all’outlook per il 2020 Jeremy Hale, responsabile della divisione di allocazione degli asset di Citi, avverte che l’esuberanza potrebbe essere ulteriormente fomentata da alcuni fattori, come i segnali di stabilizzazione dell’economia mondiale nel breve termine e gli sviluppi positivi che arrivano dal fronte Usa-Cina, impegnati a porre fine, in teoria e sembrerebbe anche in pratica, alla guerra commerciale. Indicazioni confortanti che Citigroup ritiene possano aver colto di sorpresa alcuni grandi gestori di fondi.

In poche parole, quei gestori che non si sono posizionati in modo consistente sullo S&P 500, perdendo così l’occasione di fare incassi con il rally superiore a +27% dell’indice, potrebbero secondo Hale essere costretti a inseguire la fase rialzista dell’azionario e fare incetta di azioni all’inizio del 2020. Una situazione del genere potrebbe contribuire però alla crezione di “una dinamica di melt-up”.

In casi simili a quelli che l’azionario sta vivendo, ricorda Hale, “nei primi trimestri dell’anno e in corrispondenza di una stabilizzazione dell’economia, le azioni possono andare oltre le aspettative scontate dai fondamentali”.

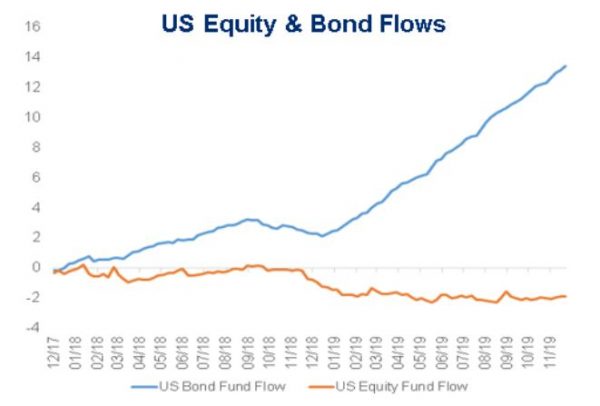

Di conseguenza, “continueremo a monitorare attentamente, nei prossimi mesi, i flussi, i posizionamenti e i segnali di esuberanza in eccesso“, scrive l’esperto di Citi.

D’altronde, Citi prevede che l’economia inizierà a rallentare nel secondo semestre del 2020, fattore che porterà “la volatilità a salire di nuovo, e gli asset di rischio dipendere ancora da eventuali tassi più bassi”, ovvero da eventuali manovre di politica monetaria espansiva da parte delle banche centrali.

Esuberanza o no, che farà l’Italia? View di Kairos

In questo contesto, cosa potrebbe fare invece l’azionario italiano? Occhio alla nota “Italian Times”, a cura di Massimo Trabattoni, Head of Italian Equity di Kairos.

In generale “per il 2020 Massimo Trabattoni, Head of Italian Equity, si aspetta come tema principale una continuazione dell’outperformance della parte ciclica“.

Viene spiegata così la view:

“Come anticipato da Christine Lagarde nei suoi primi interventi come Presidente della Banca Centrale Europea, la politica monetaria ha esaurito gli strumenti per sostenere ulteriormente l’economia. Ed è per questo che Lagarde suggerisce invece di riformulare in ottica più espansiva lo stimolo fiscale. A fronte di enormi investimenti strutturali (es. infrastrutture) che necessitano di essere fatti e della situazione di alcuni stati membri, come la Germania, che registrano un surplus fiscale, la soluzione per migliorare la domanda interna dell’Unione deve passare attraverso una maggiore spesa pubblica da parte di quei governi che possono permetterselo. Questa narrativa, unita al miglioramento dei dati macro globali, sta facendo ripartire leggermente i tassi e rinforza il sentiment positivo sui settori ciclici come industriali e costruttori“.

Detto questo, “non bisogna però pensare che i difensivi, come utilities e healthcare, abbiano finito completamente di performare. Infatti finché i tassi rimangono cosi depressi gli investitori di lungo periodo in cerca di rendimenti continueranno a essere compratori marginali di equities affinché possano assicurargli alti dividendi e bassa volatilità. Ciò che succederà secondo Trabattoni sarà l’emergere di una maggior selettività nella scelta dei singoli titoli, con una preferenza verso quei sottosettori dove ci sono ancora investimenti da fare e una particolare attenzione alle tematiche ESG. Più in generale questo focus sugli investimenti tematici sarà sempre più rilevante sia nell’analisi di singoli titoli, sia perchè i ‘temi’ andranno a sostituire i settori tradizionali e le geografie come benchmark contro cui valutare le società in maniera ‘relative’.

E in Italia?

“Per quanto riguarda l’Italia, buone notizie arrivano dai PIR. Il governo ha infatti approvato, all’interno della Legge di Bilancio, un aggiustamento alla normativa PIR che elimina il vincolo di investire il 7% tra società quotate all’AIM e non quotate (modifica fatta nel 2018 che bloccò completamente la raccolta), sostituendolo con l’obbligo di investire almeno il 3% in società non FTSE Mib e non Midex. Nonostante la normativa entri in vigore nel 2020 – ricorda Trabattoni – si sono già visti dei flussi in acquisto su small e mid caps specialmente su quei nomi più esposti al ciclo in congiunzione con la ripresa economica. Sulla parte large caps, un settore che potrebbe avere trazione nel 2020 è quello bancario. Oltre a beneficiare della ripresa degli asset ciclici/value, i due catalyst principali specifici sul settore sono: (i) il consolidamento infra-nazionale tra banche di media grandezza, ora che buona parte degli NPLs è uscita dal sistema; e (ii) la possibilità di un’unione bancaria europea, la quale potrebbe essere un trigger per l’attività di M&A internazionale. Si consiglia di essere esposti soprattutto verso quelle realtà i cui ricavi derivano meno dal margine di interesse e più da altre fonti”.