Eba: banche Ue necessitano di altri 26 miliardi per rispettare requisiti capitali Basilea III

L’Eba, ovvero l’Autorità Bancaria europea, ha pubblicato oggi due rapporti: uno, il “Basel III capital monitoring report”, individua le conseguenze, sugli istituti di credito europei, dell’applicazione delle norme sul capitale introdotte con Basilea III; l’altro è un aggiornamento su come le banche dell’Unione europea si stiano adeguando ai parametri relativi alla liquidità.

Il primo rapporto, viene precisato nel sito dell’Eba, include una valutazione su quello che sarebbe l’impatto delle regole di Basilea III (la cui attuazione completa è attesa per il 2027) sulle banche, in base ai dati del 30 giugno del 2018.

Dall’analisi emerge che, nel complesso, l’Autorità bancaria europea prevede che, una volta resa del tutto operativa, la riforma di Basilea III si tradurrà in un incremento medio del 19,3% del capitale Tier 1 minimo, richiesto alle banche. Ciò significa che, per rispettare il nuovo requisito, gli istituti dell’Unione europea, considerando le condizioni attuali, avrebbero bisogno di capitale aggiuntivo per un valore di 26 miliardi di euro, di cui 24,9 miliardi di capitale Tier 1.

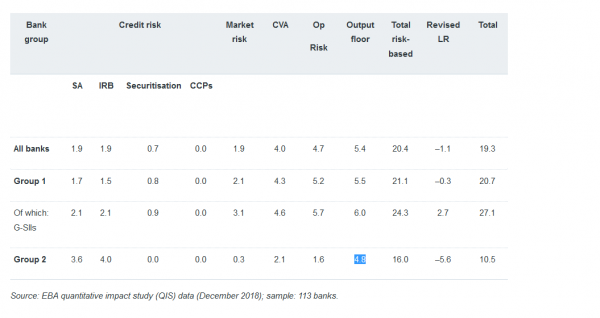

L’Eba calcola che l’impatto della riforma di Basilea III basata sul rischio è pari al 20,4%, di cui i principali fattori sono rappresentati dall’output floor (5,4%) e dal rischio operativo (4,7%).

I risultati emersi dal rapporto dell’Eba sull’impatto delle riforme sono stati stilati prendendo in considerazione un campione di 113 banche, di cui 11 istituti italiani. Le banche sono state suddivise in due gruppi, Gruppo numero 1 e Gruppo numero 2.

Le banche che appartengono al primo gruppo sono quelle che dispongono di un capitale Tier 1 in eccesso di 3 miliardi di euro, e che operano a livello globale; tutte le altre banche rientrano nel secondo gruppo.

Riguardo alle banche del primo gruppo, i fattori determinanti sono l”output floor’ e il rischio operativo, che incidono sul capitale rispettivamente per il 5,5% e il 5,2%. Le banche del secondo gruppo fanno fronte a un rischio di credito maggiore, con un impatto del 7,6%, a cui segue l’incidenza dell’output floor, pari al 4,8%, come mostrato in tabella.

L’altro rapporto dell’Eba pubblicato oggi, che si focalizza invece sul rispetto dei parametri di liquidità, osserva che le banche dell’Unione europea “hanno continuato a migliorare il rispetto del ratio della copertura di liquidità (LCR, liquidity coverage ratio).

L’altro rapporto dell’Eba pubblicato oggi, che si focalizza invece sul rispetto dei parametri di liquidità, osserva che le banche dell’Unione europea “hanno continuato a migliorare il rispetto del ratio della copertura di liquidità (LCR, liquidity coverage ratio).

In particolare, nel dicembre del 2018, la copertura media LCR si è attestata al 149%, mentre l’ammanco aggregato, su base lorda, è ammontato a 15,7 miliardi, ed è da attribuire interamente a quattro banche, che hanno monetizzato i loro cuscinetti di liquidità nei momenti di stress.

l’Eba sottolinea che un’analisi approfondita delle discrepanze potenziali nei livelli LCR (ovvero del tasso di copertura della liquidità) mette in evidenza come le banche tendano a detenere una liquidità significativamente più bassa in alcune valute straniere, in particolare in dollari Usa e sterlina” tanto che, “in alcuni casi, i ratio LCR in dollari e sterline sono ben al di sotto del 100%. L’analisi dell’impatto dell’LCR sui prestiti non fornisce tuttavia una chiara prova empirica di questa relazione”.