Pil, l’Italia dello zero virgola arranca con fardello debito. Mazziero: “c’è poco da andare fieri”

Più 99 miliardi di debito nei primi sei mesi dell’anno, 152 miliardi di differenza tra entrate e uscite nello stesso periodo. Detto in altre parole, in soli sei mesi lo Stato ha speso 152 miliardi in più di quanto ha incassato. Lo si legge nel 53° Osservatorio trimestrale sui conti italiani pubblicato oggi dalla Mazziero Research. “Sebbene uno Stato abbia modo di procrastinare la resa dei conti, emettendo titoli sui quali dovrà pagare interessi, prima o poi questa deriva dei conti e irresponsabile gestione presenterà il conto. Nessun Governo ha mai risposto di ciò, anzi ha sempre addossato le colpe a chi l’ha preceduto, ma poi quando una legislatura entra nella fase della maturità e non si vedono cambiamenti apprezzabili c’è poco da andare fieri” afferma la Mazziero Research.

“È vero che l’Italia è il Paese dalle mille risorse, la crescita è migliore di altri Paesi che in passato ci hanno fatto la lezioncina, ma resta il fatto che il Pil cresce dello zero virgola e ciò è insufficiente per sostenere un debito che ormai ha raggiunto i 2.950 miliardi a luglio“. Vediamo insieme alcuni punti dell’Osservatorio: come lo stato gestisce le entrate e le uscite, le stime sul Pil 2024, l’evoluzione dell’inflazione, il mercato del lavoro e i prossimi appuntamenti per il rating dell’Italia.

Come spende lo Stato e come si finanzia

Si annuncia un periodo non facile per il Governo con conti pubblici che hanno continuato una deriva in termini di debito e con un appuntamento con l’Europa per la presentazione del Piano strutturale di bilancio.

Un Piano, come scrive la Mazziero Research, “che verrà sottoposto all’esame della Commissione Europea e che potrà influenzare l’iter della già certa procedura di infrazione per deficit eccessivo, che dal 7,4% andrà ricondotto sotto al 3%. Ciò basta e avanza per un compito non facile, ma ancor di più vi sono aspettative per una conferma del taglio al cuneo fiscale, già approvate per l’anno in corso, e da finanziare per i prossimi anni”.

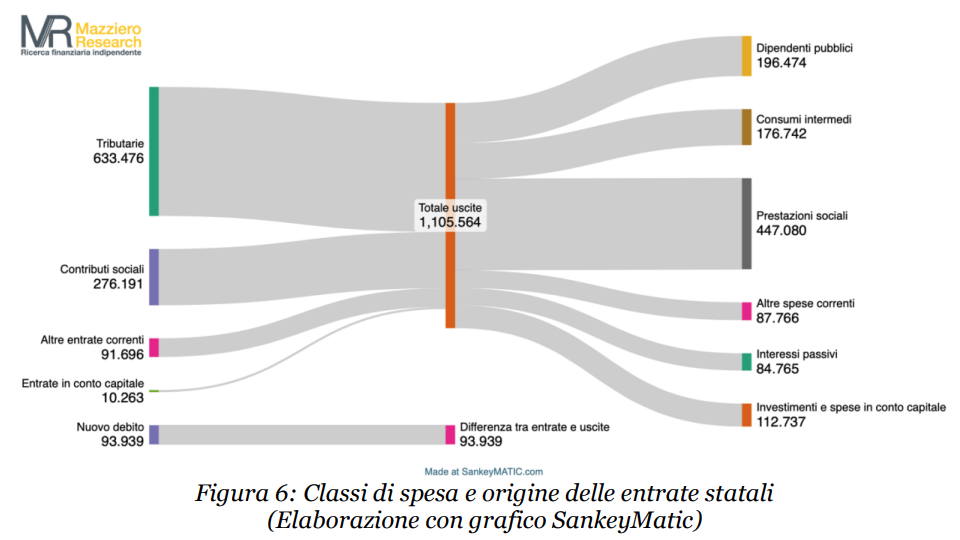

La figura qui sopra ci permette di avere un’immagine intuitiva di come spende lo Stato e di quali fonti di finanziamento utilizza (tutti i dati si riferiscono alle stime del Governo per il 2024 e sono stati presi dal Documento di Economia e Finanza).

“Partendo dalle uscite, poste a destra, possiamo notare che la cifra maggiore è quella relativa alle prestazioni sociali, per la gran parte si tratta delle pensioni che contano per 337 miliardi dei 447 indicati, mentre i restanti 110 miliardi si riferiscono ad altre misure di sostegno del reddito. Questa è di gran lunga la parte più consistente della spesa pubblica, arrivando a incidere per il 40% del totale, ciò significa che su questa voce è sufficiente introdurre variazioni di pochi punti percentuali per ottenere un grande risultato a differenza di altre voci dove, per poter avere una somma tangibile, occorre modificare una forte percentuale” afferma la Mazziero Research.

“La spesa sanitaria vale 138,8 miliardi e qui non viene indicata in quanto già compresa in altre voci come dipendenti pubblici, consumi intermedi e altre spese correnti”. A tal proposito, precisa la Mazziero Research, “è possibile osservare come la voce dei dipendenti pubblici sia molto meno grande di quanto si pensi e pesi sul totale della spesa di poco meno del 18%. Pur essendo gli interessi passivi la minor cifra indicata tra le spese è quella maggiormente improduttiva, in quanto volta a finanziare un debito sempre più in espansione”. Inoltre, “è possibile notare alla base del grafico la parte di spesa non coperta da entrate, per quasi 94 miliardi, e finanziata da nuovo debito che si aggiungerà al precedente e che indurrà a sua volta un aumento della spesa per interessi per i prossimi anni” spiega la Mazziero Research.

“Gran parte delle entrate sono ovviamente finanziate dalle entrate tributarie, suddivise da imposte dirette e indirette, a tal proposito si rimanda alla pagina precedente. La voce contributi sociali ci permette di conoscere lo scostamento tra le prestazioni sociali che vengono pagate e gli introiti che dovrebbero finanziarle, la cifra inferiore di 171 miliardi indica la quota mancante che deve essere prelevata dalla fiscalità generale e quindi non può essere impiegata per altri scopi” sottolinea la Mazziero Research.

Pil Italia rivisto a +0,8% per l’intero 2024

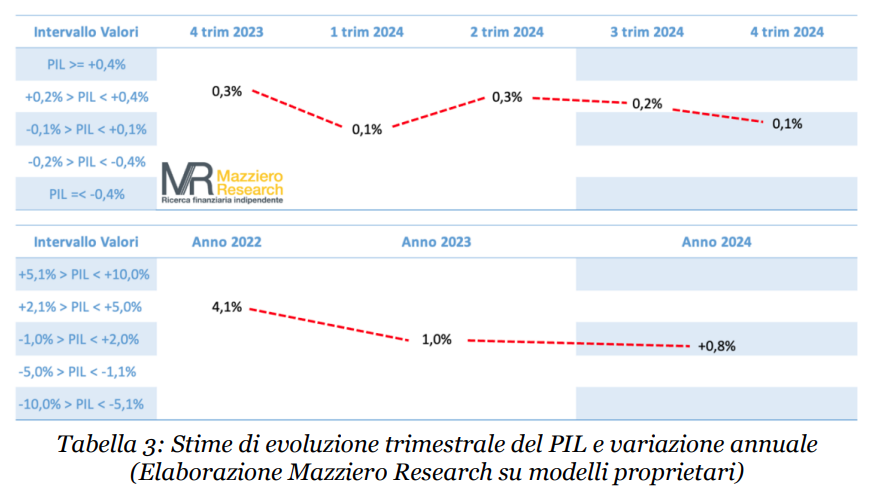

L’ultima rilevazione Istat del Pil nel 2° trimestre ha visto un aumento rispetto alla stima preliminare che è stata portata dallo 0,2% allo 0,3%. Come scrive la Mazziero Research, “Tale valore è esattamente quello che avevamo previsto nei mesi scorsi e che avevamo poi corretto al ribasso in coerenza con il valore Istat. Abbiamo quindi rivisto i valori delle nostre stime che vengono riportate nella tabella sottostante. Il Pil annuale 2024 viene da noi stimato nel +0,8% e si compone da una prosecuzione del +0,2% per il 3° trimestre e +0,1% per il 4° trimestre“.

La tendenza resta in calo, trimestre su trimestre, senza comunque arrivare a un valore nullo. Queste stime, spiega la Mazziero Research, “saranno ricalcolate anche in base alla revisione delle stime di contabilità nazionale che l’Istat ha preannunciato per il mese di settembre. Nel complesso, considerando anche le condizioni economiche europee, la crescita italiana si può definire buona, anche se poco soddisfacente ai fini della sostenibilità del debito. Si rendono pertanto necessarie delle misure di contenimento della spesa pubblica”.

Inflazione Italia, sotto 2% ma possibile aumento a fine anno

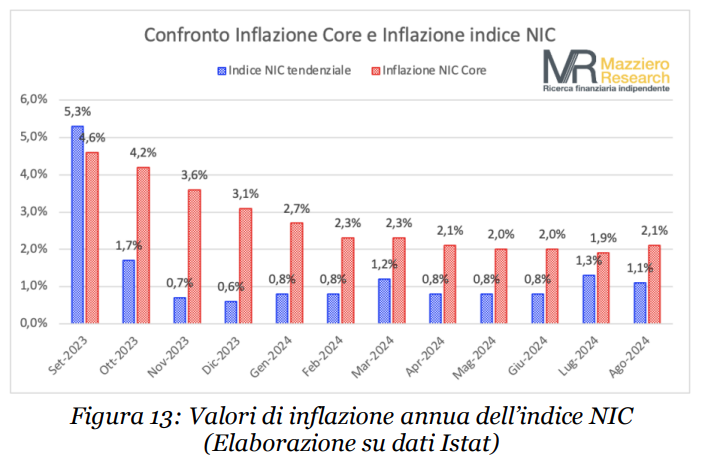

L’inflazione su base annua, ormai da quasi un anno, si mantiene al di sotto del target del 2% della Bce. Lo si nota dalla figura sottostante che riporta con istogrammi blu l’andamento del paniere generale Nic su base annua. Poco al di sopra del 2% la componente di fondo che esclude alimentari ed energia ed è riportata con istogrammi rossi. Quest’ultima ha subito un lieve incremento nella lettura di agosto, mentre il paniere generale è in parziale arretramento dopo il balzo dello 0,5% registrato a luglio.

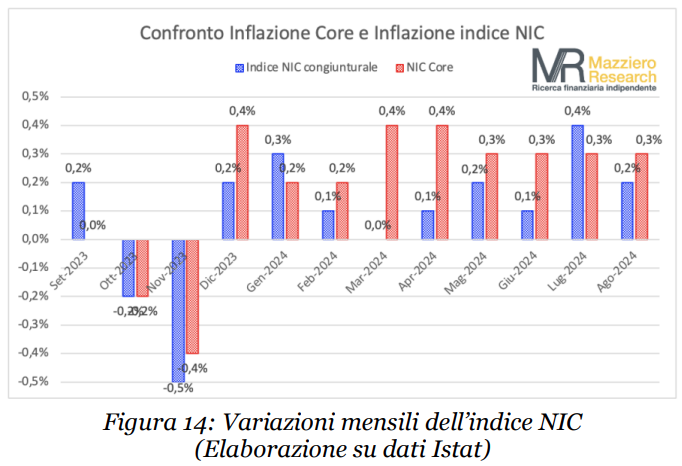

La figura qui sotto, che mostra l’andamento degli stessi indici, ma con le variazioni di ciascun mese su quello precedente, ci permette di ipotizzare l’evoluzione per i prossimi due-tre mesi. Secondo la Mazziero Research, “Per l’indice generale (istogrammi blu) la prossima rilevazione di settembre potrebbe essere stabile, mentre probabilmente si avrà un aumento a ottobre e a novembre dato che usciranno dalla serie di calcolo i corrispondenti mesi dell’anno scorso che avevano segnato un valore negativo. La componente di fondo (istogrammi rossi) potrebbe continuare a salire già dal prossimo mese di settembre dato che nel 2023 il dato era stato pari a zero. Se tali ipotesi si rivelassero veritiere sia l’indice generale sia la componente di fondo potrebbero subire un rialzo da qui a novembre di circa un punto percentuale che farebbe superare il target del 2%”.

Spostandoci nell’Eurozona il trend discendente dell’inflazione ha nuovamente ripreso il suo corso dopo alcuni mesi di stabilità. Il valore registrato ad agosto è stato del 2,2% su base annua, in calo dal 2,6% di luglio. “Non si può quindi escludere che nel corso dei prossimi mesi, sino a gennaio, si assisterà a un moderato aumento dell’inflazione comunitaria con la conseguenza di un atteggiamento più cauto da parte della Bce nel percorso di abbassamento dei tassi” afferma la Mazziero Research.

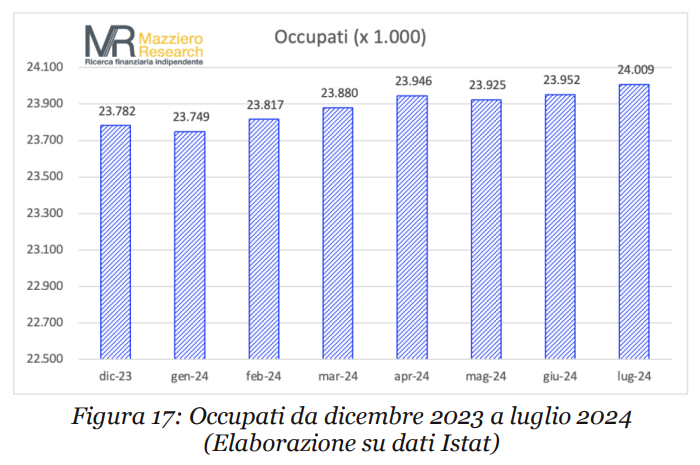

Occupazione sui massimi dagli ultimi 20 anni

Continua il buon momento del mercato del lavoro. La figura sottostante mostra l’evoluzione del numero degli occupati da dicembre 2023 a luglio 2024: i posti di lavoro sono aumentati di 227 mila unità, a poco più di 24 milioni, con un tasso di occupazione del 62,3%, un valore che non ha precedenti su base storica considerando gli ultimi 20 anni.

In particolare, precisa la Mazziero Research, “il numero degli inattivi, coloro che non hanno un lavoro e non lo cercano, da fine 2023 sono aumentati di 107 mila unità. Il tasso di inattività è del 33,3%, un valore che si attesta nella fascia bassa della forchetta di oscillazione su base storica degli ultimi 20 anni. Il numero dei disoccupati è in calo di 176 mila unità da fine 2023 e il tasso di disoccupazione è del 6,5%, un valore che non si vedeva da marzo 2008 periodo legato alla crisi finanziaria”.

A differenza dalle statistiche precedenti per quanto riguarda le ore di Cassa integrazione autorizzate, “i valori restano piuttosto elevati e con una tendenza che non si può definire discendente, malgrado i cali culminati a giugno. Chiaramente non si può fare un confronto con il mese di dicembre 2023, per i periodi di festività, ma comunque il forte incremento di maggio non lascia intravvedere una chiara tendenza di diminuzione nel ricorso alla Cassa Integrazione da parte delle imprese” afferma la Mazziero Research.

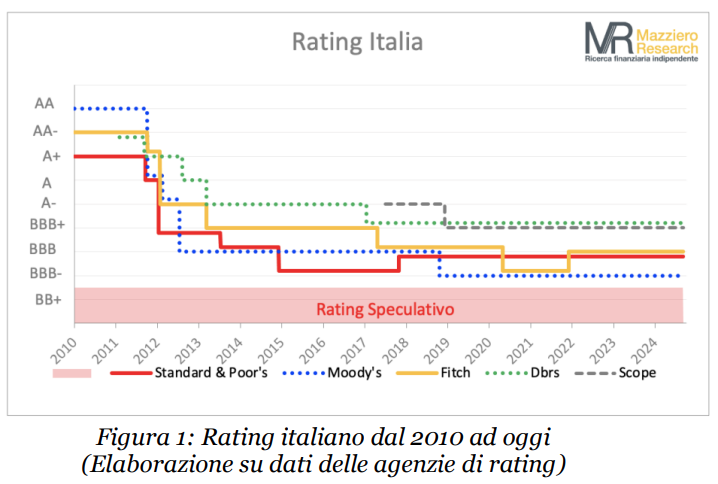

Rating Italia, le prossime date e cosa aspettarsi

“La calma (apparente) che ormai da molto tempo avvolge le valutazioni del rating italiano potrebbe incrinarsi nelle prossime valutazioni d’autunno“. La tabella qui sotto riporta gli appuntamenti residui del 2024, in cui tutte le agenzie di valutazione saranno chiamate ad esprimersi nel corso dei mesi di ottobre e novembre. “Le probabilità di sorprese sono minime, ma non si può escludere che il dibattito in seno alla maggioranza di Governo possa portare a delle tensioni legate alla predisposizione del bilancio e alla procedura di infrazione per deficit eccessivo da parte della Commissione UE” sottolinea la Mazziero Research.

Nella figura qui sopra è possibile osservare a colpo d’occhio il posizionamento delle varie agenzie nella valutazione dell’Italia. “Moody’s si mantiene la più severa con un rating Baa3 che equivale ad appena la sufficienza prima di piombare nel baratro dei Bond cosiddetti spazzatura; l’outlook stabile conserva un discreto margine di sicurezza in quanto una bocciatura avrebbe la possibilità di passare a un outlook negativo senza determinare un abbassamento del rating. Tutte le altre agenzie hanno più spazio per muovere le loro valutazioni, mentre DBRS e Scope restano al momento le più generose in termini di merito di credito” conclude la Mazziero Research.

Per quanto riguarda le prossime valutazioni delle agenzie di rating, il prossimo appuntamento sarà il 18 ottobre con Standard & Poor’s e Fitch, il 25 ottobre con DBRS. Poi il 22 novembre toccherà a Moody’s e il 29 novembre a Scope.