Da Too Big to Fail a Too Big to Buy: post crisi 2008 e oltre il COVID: scenari risiko banche, occhio a UniCredit e Deutsche Bank

Quali sono i deal M&A più probabili nel settore bancario europeo? Gli analisti di Credit Suisse hanno esaminato i vari dossier finiti sotto la lente dei mercati, facendo riferimento anche a quanto discusso nel recente report “Beyond the Pandemic”, “Oltre la Pandemia”.

“Crediamo che nei paesi overbranched (ovvero caratterizzati dalla presenza di troppe banche), come Spagna e Italia, l’attività di consolidamento accelererà il passo, al fine di contrastare il contesto di redditività inferiore dovuto ai tassi di interesse più bassi e a una regolamentazione e una tassazione potenzialmente più onerose”. Gli attenti, però, non mancano: intanto, un grafico di Bloomberg che viene pubblicato dagli analisti ricorda che, “storicamente, le operazioni di M&A tra le banche Ue sono avvenute quando le valutazioni avevano raggiunto i loro massimi record, non i minimi”, come sta accadendo ora.

Allo stesso tempo, l’impressione è che le autorità di regolamentazione siano favorevoli alle operazioni di M&A, in particolare proprio in Italia (viene citato il caso di Intesa SanPaolo, dunque il successo dell’operazione su Ubi Banca) e in Spagna (con l’accordo CaixaBank-Bankia)”.

Credit Suisse parla anche della lista dei desideri che è stata stilata dal colosso svizzero UBS nel considerare eventuali prede: nella lista sono presenti i nomi di Deutsche Bank e BNP Paribas. A tal proposito, gli analisti ritengono che la normatica sulle banche in vigore in Svizzera così come quella che si riferisce alle banche importanti a livello sistemico, così come fattori di carattere politico, rendono tali combinazioni improbabili.

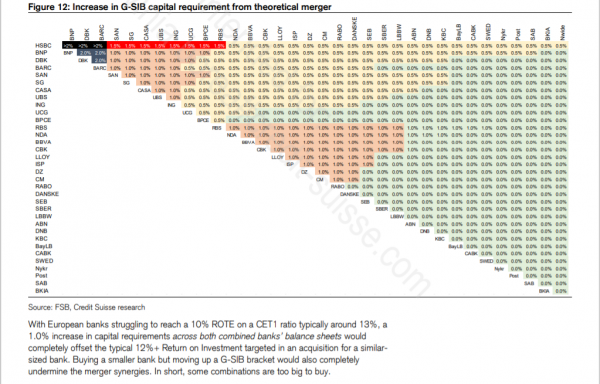

In generale, la regolamentazione successiva alla crisi finanziaria del 2008, che ha stabilito richieste più severe sui capitali minimi che le banche importanti a livello sistemico devono detenere, ha reso secondo CS alcuni target potenziali “troppo grandi per poter essere acquistati”.

Mps-UniCredit: per Credit Suisse nozze improbabili

L’accordo tra UniCredit e Mps – di cui si è parlato tanto negli ultimi giorni, complici nuovi rumor di mercato – è invece, secondo gli analisti di Credit Suisse, improbabile:

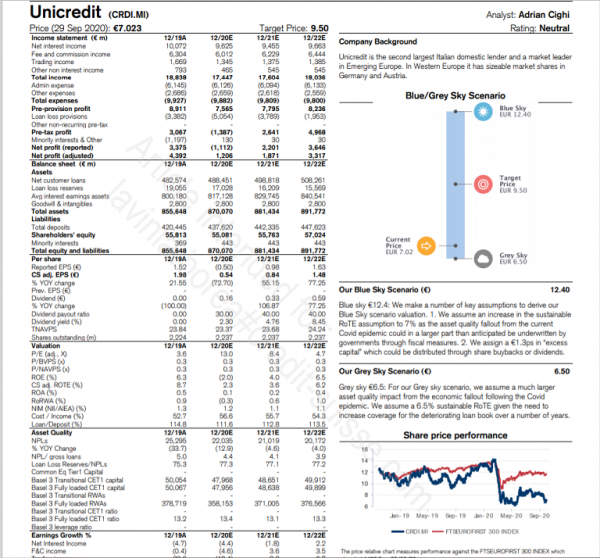

“Di recente abbiamo rivisto al ribasso il rating su UniCredit a ‘Neutral’, matenendo il nostro target price a 9,5 euro. Continuiamo a vedere UniCredit alla stregua di una banca ben gestita, dotata di un solito bilancio e con una gestione disciplinata dei costi, ma intravediamo un margine di rialzo di breve termine limitato, rispetto alle stime del consensus, che riguardano sia i ritorni di capitale per l’anno fiscale 2020/2021 che i risultati P&L – (ovvero i risultati sul fatturato, i costi e le spese). In questo contesto, “riteniamo che nel breve termine la possibilità di un accordo tra UniCredit e Banca Monte dei Paschi sia improbabile”.

Il motivo?

“Negli ultimi anni i vertici di UniCredit hanno reiterato in modo ripetuto la forte preferenza per una strategia di crescita organica. In più, considerando l’elevato costo implicito dell’equity (superiore al 17% al momento), riteniamo che l’asticella per un deal potenziale sia molto più alta che in precedenza. Lo scorso 21 settembre Bloomberg ha riportato che il governo italiano stava considerando un’uscita potenziale dalla sua quota in Mps attraverso una vendita (della partecipazione) a UniCredit (che, dal canto suo, avrebbe dettato alcune condizioni). Sebbene una transazione potenziale di mercato con Mps a seguito dello smobilizzo stabilito dei suoi NPL possa essere un’opportunità per i vertici di UniCredit – la banca di Mustier ha dimostrato di riuscire ad avviare con successo il proprio programma di riduzione dei costi – riteniamo che il capitale sia un potenziale ostacolo. Il CET 1 fully loaded di Mps a seguito dello smobilizzo degli NPL ad Amco sarebbe pari al 10-10,1%, fattore che potrebbe portare la banca risultante da una eventuale fusione ad avere pochi margini per sostenere nell’immediato oneri di ristrutturazione, al fine di assicurarsi sinergie sui costi“.

Tra gli elementi a cui guardare nel caso di UniCredit ci sono inoltre, fa notare Credit Suisse, la ripresa dell’economia italiana e la necessità di avere maggiore chiarezza sull’outlook relativo al fatturato e al costo del rischio della stessa banca, una volta che sarà scaduta la moratoria sui prestiti.

Sul fronte dei rischi, si legge ancora, “sebbene rimaniamo convinti del fatto che le questioni legate alla qualità degli asset non dovrebbero rappresentare un rischio rilevante, ci interroghiamo sul potenziale di crescita del giro di affari di UniCredit. Siamo cauti sull’esposizione che la banca ha verso i paesi CEE”. Infine, in merito alla valutazione, gli analisti guardano al gruppo gestito dal ceo Jean Pierre Mustier sulla base di “una somma delle parti, presupponendo un ROTE più basso, pari al 6,2%, un CoE dell’11,5% e una crescita dell’1,9%.

“Non facciamo alcun aggiustamento di valutazione riguardo alla posizione di capitale della banca”, viene precisato.

Il rating sul titolo UniCredit è “neutrale” a fronte di un target price a 12 mesi di 9,50 euro.

Credit Suisse ha due scenari su UniCredit, uno positivo e l’altro negativo.

Nello scenario positivo “Blue Sky” a 12,4 euro gli analisti intravedono “un aumento delle stime sul RoTE fino al 7%, con l’erosione della qualità degli asset (aumento dei crediti deteriorati-NPL) provocata dall’attuale pandemia COVID-19 che potrebbe essere compensata in misura maggiore, rispetto a quanto anticipato, dagli stimoli fiscali dei governi“. Sempre in questo scenario, viene individuato un “capitale in eccesso” di 1,3 euro per azione che potrebbe essere distribuito attraverso operazioni di buyback o dividendi, nel momento in cui finirà la fase di stop alle cedole decisa dalla Bce.

Nello scenario positivo “Blue Sky” a 12,4 euro gli analisti intravedono “un aumento delle stime sul RoTE fino al 7%, con l’erosione della qualità degli asset (aumento dei crediti deteriorati-NPL) provocata dall’attuale pandemia COVID-19 che potrebbe essere compensata in misura maggiore, rispetto a quanto anticipato, dagli stimoli fiscali dei governi“. Sempre in questo scenario, viene individuato un “capitale in eccesso” di 1,3 euro per azione che potrebbe essere distribuito attraverso operazioni di buyback o dividendi, nel momento in cui finirà la fase di stop alle cedole decisa dalla Bce.

Nello scenario avverso “Grey Sky”, si presuppone un impatto del COVID sulla qualità degli asset di UniCredit decisamente superiore a quanto stimato. In questo caso il RoTE sostenibile sarebbe pari al 6,5%, a causa della necessità di aumentare la copertura sui crediti deteriorati nel corso degli anni”.

Su Mps, c’è da dire che la banca senese si è liberata della zavorra NPL, ma che è ancora alle prese con la grana dei rischi legali da 10 miliardi di euro.

LEGGI ANCHE

Credit Suisse premia CaixaBank-Bankia

A proposito del deal Caixabank-Bankia, Credit Suisse si esprime a favore della fusione, per diversi motivi:

- il potenziale di ulteriori sinergie sui costi al di là del target del 42% della base dei costi di Bankia.

- una buona unione da un punto di vista strategico, visto che la banca che risulterà dalla fusione avrà una esposizione più alta verso il mercato dei mutui, che gli analisti considerano appetibile nel contesto attuale.

- una maggiore copertura sugli NPL: CaixaBank che utilizzerà parte del badwill generato dalla transazione per aumentare in modo significativo la copertura dei suoi crediti deteriorati. Tale elemento dovrebbe – a parità di tutti gli altri fattori – tradursi in un costo del rischio minore andando verso il 2021 e oltre. Tra tutte le banche prese in considerazione nel report, gli analisti preferiscono proprio CaixaBank: il target price sul titolo è stato alzato da 2,5 a 2,7 euro. Rating underperform, invece, sul titolo dell’altra banca spagnola BBVA, a fronte di un target price che è stato recentemente abbassato a 2,3 euro.

Deutsche Bank ritenterà M&A con Commerzbank?

Credit Suisse affronta il dossier Deutsche Bank-Commerzbank, su cui le stesse banche interessate hanno lavorato più volte, l’ultima delle quali lo scorso 17 marzo del 2019, quando Deutsche Bank annunciava che “stava rivedendo le proprie opzioni strategiche, confermando di aver intavolato i negoziati con Commerzbank”.

Le trattativesono state interrotte il 25 aprile di quell’anno, con DB che disse che “la transazione non avrebbe creato beenfici sufficienti per compensare i rischi di esecuzione aggiuntivi, i costi di ristruttutazione e le richieste di capitali associate con una integrazione di così grande scala”.

Gli analisti di Credit Suisse ricordano che il numero uno di Deutsche Bank ha riferito che, prima di considerare qualsiasi grande operazione di M&A, sarà necessario completare la ristrutturazione, destinata a terminare nel 2023 aggiungendo tuttavia che, nel lungo termine, le sinergie potrebbero ancora rendere interessante un deal. Frase che è stata ripetuta anche nelle ultime ore dal ceo Christian Sewing, che ha ha aperto all’opzione M&A in cui Deutsche Bank non sia tuttavia preda. La frase ha rinfocolato gli acquisti sui titoli bancari.

Il report di Credit Suisse è stato diffuso prima delle ultime dichiarazioni dell’AD. Gli analisti hanno scritto che, “in un’ottica di più lungo termine, un valore più alto del titolo di Deutsche Bank e una Commerzbank ristrutturata potrebbero avallare l’opzione di una fusione tra le due banche”. Gli analisti hanno un rating “underperform” su Deutsche Bank a fronte di un target price a 5,50 euro, decisamente inferiore ai valori attuali dell’azione. Proprio la bassa valutazione del titolo, che oscilla attorno ai 7,70 euro, secondo Credit Suisse, rapprsenta al momento una sfida per una eventuale operazione di M&A.