Da loro non c’è neanche Draghi: follia Grecia, verso spread con Germania a valori pre-crack Lehman. E i bond junk rendono meno dei BTP

Per certi versi si può anche dire che la Grecia batte l’Italia, tra l’altro senza poter beneficiare di un premier del calibro di Mario Draghi, il cui solo nome continua a fare da assist ai BTP.

“Greek Bonds Are All the Rage in Europe, If You Can Find Them”, recita il titolo di un articolo di Bloomberg dedicato alla febbre sui titoli di stato made in Greece.

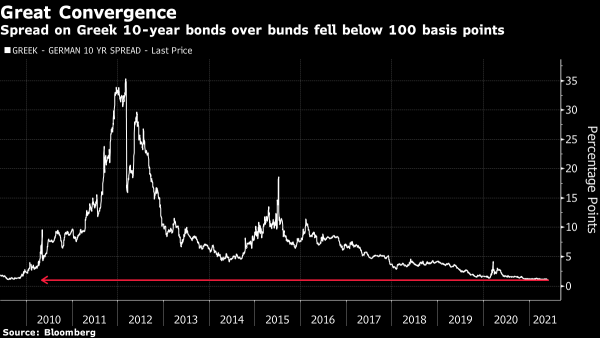

I dati parlano chiaro: intanto, lo spread tra i tassi decennali dei bond greci e quelli dei Bund tedeschi è sceso sotto la soglia di 100 punti base, la scorsa settimana, per la prima volta dal 2008. E, sottolinea lo stesso articolo, “in un’anomalia raramente vista dal 2009, le obbligazioni con rating junk emesse dalla Grecia pagano ora meno di quelle italiane”.

I dati parlano chiaro: intanto, lo spread tra i tassi decennali dei bond greci e quelli dei Bund tedeschi è sceso sotto la soglia di 100 punti base, la scorsa settimana, per la prima volta dal 2008. E, sottolinea lo stesso articolo, “in un’anomalia raramente vista dal 2009, le obbligazioni con rating junk emesse dalla Grecia pagano ora meno di quelle italiane”.

La Grecia, ovviamente, sta beneficiando del QE pandemico della Bce ma, anche, della dimensione risicata del suo mercato dei bond, che è altamente illiquido, offrendo però rendimenti elevati. E il bello deve ancora arrivare, almeno secondo Mark Nash, responsabile della divisione di alternative di reddito fisso presso Jupiter Asset Management, long sul debito sovrano greco da quattro anni, che ha appena incrementato la sua posizione sulla scia della recente debolezza dei titoli di stato.

“Nonostante la Grecia abbia un elevato rapporto debito-Pil, non c’è un grande debito che possa essere scambiato sui mercati”, ha detto Nash.

“Nonostante la Grecia abbia un elevato rapporto debito-Pil, non c’è un grande debito che possa essere scambiato sui mercati”, ha detto Nash.

L’interesse degli operatori è in ogni caso così elevato che, secondo l’esperto, lo spread Grecia-Germania potrebbe scendere anche a 70 punti base, livello che è stato testato l’ultima volta prima del collasso di Lehman Brothers, più di un decennio fa. E, allo 0,82%, i titoli di stato greci rendono cinque punti base meno degli equivalenti italiani, a conferma di come vengano percepiti anche (apparentemente) come asset più sicuri rispetto ai BTP.

Da segnalare che Atene ha riiniziato a vendere bond agli investitori privati nel 2017, dopo un intervallo di sette anni in cui non ha avuto accesso al mercato, a causa dell’opera di risanamento dei conti pubblici in cui si è imbarcata, quando è stata assediata delle richieste dell’ex troika (Bce-FMI-Ue), a fronte dell’erogazione di aiuti alla sua economia.

Il debito ellenico disponibile sul mercato, come si diceva, è molto contenuto, se si considera che l’80% circa dei titoli di stato di un valore di 380 miliardi di euro è ancora nelle mani dei creditori ufficiali, principalmente entità pubbliche.

Come riassunto nello stesso titolo dell’articolo di Bloomberg, per i potenziali investitori privati esiste così proprio un problema di scarsità di titoli pubblici greci sul mercato, fattore che di per sé ne sostiene il valore e che, allo stesso tempo, ha protetto anche i titoli dai rumor -circolati soprattutto qualche settimana fa -relativi al rischio che la Bce iniziasse a ridurre gli acquisti lanciati con il suo programma PEPP, ovvero con il suo QE pandemico.

Tant’è che, nel corso dell’ultimo mese, i tassi decennali greci sono scesi di 18 punti base, confermandosi una eccezione rispetto al trend che ha caratterizzato altri titoli di stato. Che il trend sia accettabile, agli occhi degli esperti, è invece un’altra cosa.

In Europa furore sui bond greci mentre in Grecia debito-Pil superiore al 200%

Così ha commentato, di fatto, l’esperto dei mercati Holger Zschaepitz @Schuldensuehner su Twitter: “Del tutto folle! I bond greci stanno facendo furore in Europa, mengtre il ratio debito-Pil è superiore al 200%. Lo spread sui Bund è sceso sotto i 100 punti base per la prima volta dal 2008. Le dimensioni piccole del mercato hanno amplificato l’impatto dell’aiuto arrivato dalla Bce”

A sostenere il rally, sottolinea ancora Bloomberg, è anche il fatto che la Grecia abbia quasi completato l’emissione di debiti pianificata per quest’anno: rimangono infatti solo nuovi bond del valore di 3 miliardi di euro attesi sul mercato fino alla fine di dicembre. Così come spiega Ioannis Sokos, strategist di Deutsche Bank AG a Londra, questa assenza di offerta significa che diventa “più difficile trovare (i bond greci), specialmente rispetto a paesi caratterizzati da emissioni frequenti come Italia e Spagna”.

A sostenere il rally, sottolinea ancora Bloomberg, è anche il fatto che la Grecia abbia quasi completato l’emissione di debiti pianificata per quest’anno: rimangono infatti solo nuovi bond del valore di 3 miliardi di euro attesi sul mercato fino alla fine di dicembre. Così come spiega Ioannis Sokos, strategist di Deutsche Bank AG a Londra, questa assenza di offerta significa che diventa “più difficile trovare (i bond greci), specialmente rispetto a paesi caratterizzati da emissioni frequenti come Italia e Spagna”.

Detto questo, continua l’articolo, qualche fondamentale che avalla tutto questo entusiasmo per la carta greca esiste: la scorsa settimana, il Fondo monetario internazionale ha reso noto di stimare per il Pil del paese una crescita del 3,3% nel 2021, al ritmo più forte dal 2007. La Grecia si appresta, anche, a ricevere 32 miliardi di euro dall’Unione europea attraverso il Recovery Fund-Next Generation EU, una somma che potrebbe rivitalizzare gli investimenti, dopo anni di austerity.

“Il sostegno Ue è significativo, e ha il potenziale di dare una spinta all’economia – ha commentato Dimitris Dalipis, responsabile della divisione di reddito fisso presso Alphatrust, ad Atene – Questo fattore aiuterà gli asset greci, secondo l’analista, “soprattutto se l’approccio fiscale prudente sarà mantenuto e le riforme strutturali continueranno”.

Ma gli interrogativi sugli strani buy che stanno prendendo d’assalto i bond emessi da Atene rimangono. Come scrive Bloomberg, anche dopo una carrellata di upgrade, i bond greci continuano a essere considerati ‘junk’, spazzatura, dalle agenzie di rating. Il che significa che, a meno che la Bce non interverrà, i bond non riceveranno alcun sostegno dalla banca centrale quando il PEPP scadrà nel 2022. A quel punto, cosa accadrà?