COVID, sondaggio BofA su gestori fondi: esposizione cash a record da attacchi 11 settembre

Cash, cash e ancora cash

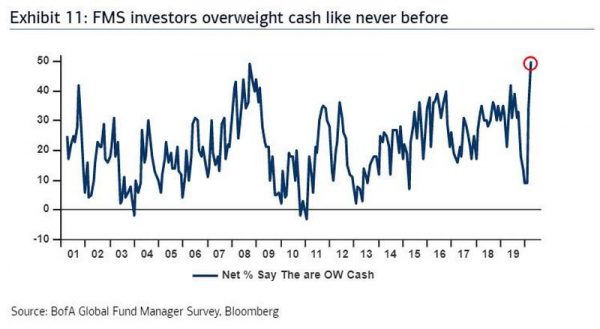

: in tempi di coronavirus i gestori dei fondi hanno deciso di aumentare l’esposizione verso la liquidità al livello più alto dagli attacchi terroristici dell’11 settembre del 2001. E’ quanto emerge dal sondaggio di aprile Bank of America Global Global Fund Manager Survey, stilato da Bank of America. In media, l’esposizione dei fondi verso il cash è salita ad aprile al 5,9%, dal 5,1% di marzo.

Michael Harnett, responsabile della strategia di investimento presso BofA Global Research, ha commentato il trend parlando di “picco del pessimismo” da parte dei gestori. Un pessimismo, ha aggiunto, che è confermato anche dall’esposizione verso l’azionario, che è scesa al minimo dal marzo del 2009.

No equity, sì cash: è questa la strategia scelta al momento dai gestori dei fondi, in tempi di incertezza provocati dalla pandemia coronavirus e dal conseguente lockdown dell’economia. Una percentuale record pari al 50% dei gestori che hanno partecipato al sondaggio ha riferito di essere “overweight” sul cash, al valore massimo di sempre, superiore al 49% dell’ottobre del 2008, poco dopo il crac di Lehman Brothers.

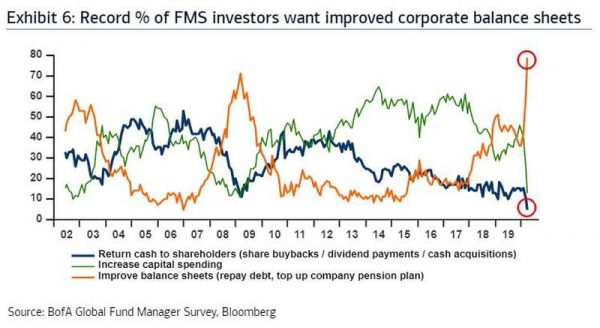

Il sondaggio ha messo in evidenza anche un notevole cambiamento nel modo in cui, secondo i gestori, il cash dovrebbe essere utilizzato. Solo il 5% ritiene che il cash debba essere incanalato per finanziare operazioni di buyback azionario (percentuale minima degli ultimi 20 anni), a fronte di un 79% che vorrebbe che fosse utilizzato, piuttosto, per migliorare i bilanci delle aziende.

A livello settoriale, i gestori hanno riportato di essere usciti dagli asset cosiddetti ciclici, decidendo di puntare su quelli difensivi, come dimostra il grafico successivo. In generale, le esposizioni top dei gestori dei fondi sono, a livello globale: i titoli di stato Usa, il cash, il dollaro Usa, le azioni tech e growth.

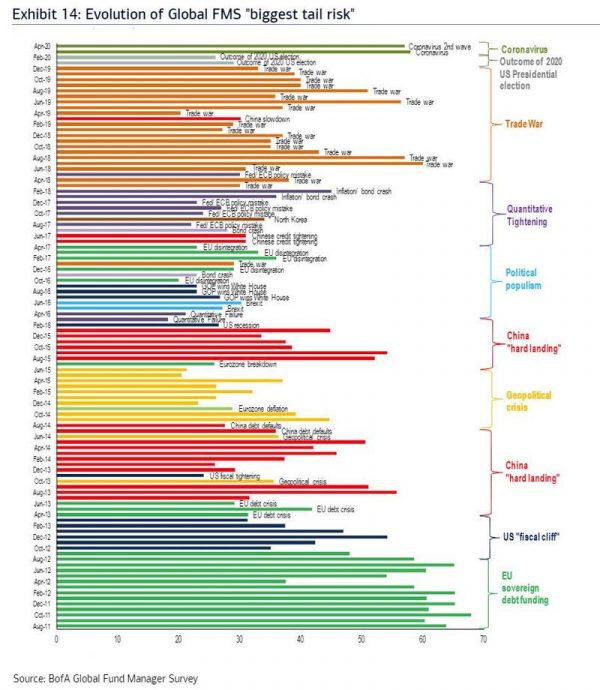

A conferma dell’avversione al rischio e del pessimismo dei gestori dei fondi, l’ evento credit default occupa il primo posto della lista delle loro preoccupazioni, mentre il più grande rischio di coda è identificato nella possibilità che ci sia una nuova seconda ondata di coronavirus nel mondo.

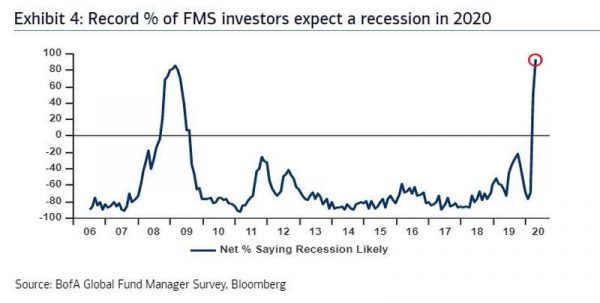

Ben il 93% dei gestori che hanno partecipato al sondaggio di Bank of America prevede una recessione Usa nei prossimi 12 mesi, al massimo dal marzo del 2009 (quando il mercato toccò per l’appunto il fondo, inaugurando l’arrivo di un mercato toro, che sarebbe durato ben 12 anni), quando la percentuale fu pari all’86%.

Ci sono opinioni diverse, inoltre, su come avverrà la ripresa, una volta che il peggio sarà passato. Il 52% crede in una ripresa a U, dunque un tempo di attesa maggiore perchè l’economia torni a crescere; il 22% la vede a “W“: una ripresa dunque altalenante, caratterizzata da diversi picchi e discese; soltanto il 17% anticipa una ripresa a “V”, dunque una ripresa veloce successiva alla forte contrazione del Pil.

*Nota: l’acronimo di FMS sta per Fund Managers Survey, ovvero per sondaggio rivolto ai gestori dei fondi.