Colossi bancari Wall Street superano stress test Fed. Ma uno rimane indietro (GRAFICI)

Sono 34 i grandi colossi bancari di Wall Street che superano gli stress test della Federal Reserve. L’annuncio dell’esito positivo arriva con una nota, in cui il governatore della Fed Jerome Powell afferma:

“I risultati di quest’anno dimostrano che, anche nel caso in cui dovesse manifestarsi una grave recessione, le nostre banche più grandi rimarrebbero ben capitalizzate”.

Stress test: Morgan Stanley rimane indietro alle altre

Gli stress test, lanciati dopo il crash dei mercati e la grave crisi finanziaria che iniziò nel 2008, valutano il modo in cui le banche riuscirebbero a gestire le turbolenze finanziarie e l’erosione dei fondamentali che una tale situazione creerebbe, come il balzo della disoccupazione al 10%, il tonfo dei prezzi nel mercato immobiliare commerciale pari a -35% e il crollo delle quotazioni azionarie..

Una banca considerata sistemica che è rimasta dietro rispetto alle altre, tuttavia, c’è. Ed è, anche nel 2017, Morgan Stanley, che per il secondo anno consecutivo riporta un risultato peggiore rispetto a quello degli altri istituti.

Il supplemental leverage ratio (SLR), ovvero il leverage ratio supplementare che le banche devono detenere e che Morgan Stanley prevede in caso di crisi economica si conferma infatti il più basso, pari al 3,8%, anche se la banca ha comunque superato la soglia minima prevista.

Stress test e il leverage ratio supplementare

Il leverage ratio supplementare, introdotto in linea con le richieste arrivate dalla Commissione di Basilea, è un parametro che si ottiene dividendo il Capitale Tier 1 per l’esposizione totale al leverage. Essendo un parametro che prescinde dal rischio, l’SLR indica che una banca deve detenere lo stesso ammontare di capitale sia a fronte di asset considerati più rischiosi (come titoli azionari e prodotti di cartolarizzazione), che verso gli asset meno rischiosi, come per esempio liquidità e Treasuries, dunque titoli di Stato. Tale regola deve essere rispettata dalle banche più grandi, quelle considerate sistemiche.

Nessun commento è arrivato da Morgan Stanley.

Stress test: altre conclusioni

In generale, dagli stress test è emerso che, nel peggiore degli scenari, le banche dovrebbero far fronte a perdite sui prestiti erogati pari a $383 miliardi. Tra le altre conclusioni degli stress test, riportate da Bloomberg, compaiono le seguenti:

- Bank of America soffrirebbe una perdita di $26,4 miliardi sui suoi utili al lordo delle tasse, nello scenario peggiore dei casi, la più alta di ogni altro istituti di credito

- Il tasso sulle perdite sui prestiti atteso da Goldman Sachs, pari all’8,1%, è stato superato solo dalle banche commerciali o da banche che emettono carte di credito, come American Express, Capital One Financial, Discover Financial Services.

- Le perdite accusate da Wells Fargo relative a operazioni di trading o alle transazioni con controparti si avvicina a quelle subite da colossi del calibro di Morgan Stanley ($9,5 miliardi). Al primo posto compare JP Morgan, con una perdita di $25,2 miliardi.

Le stime delle banche sulle perdite sui prestiti a cui potrebbero incorrere nel caso del peggiore scenario contemplato dagli stress test della Fed dovesse materializzarsi sono più ottimistiche rispetto a quelle della Fed.

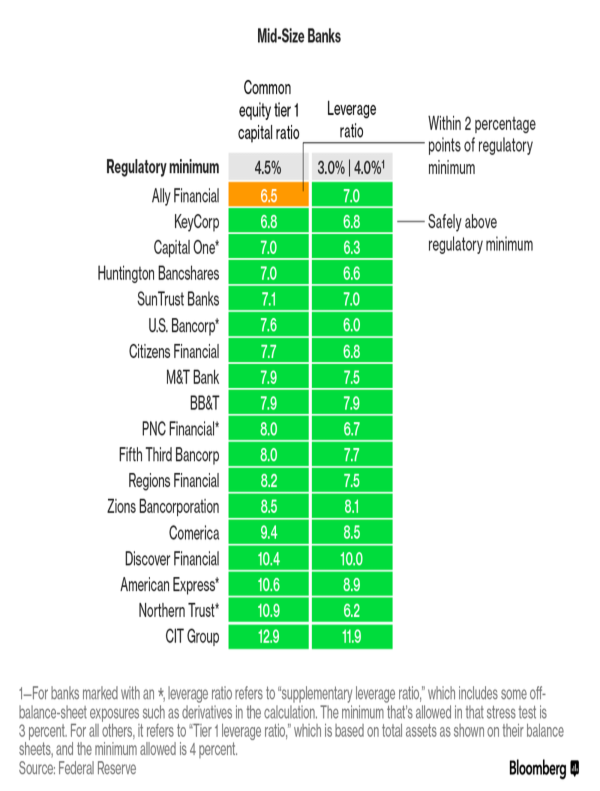

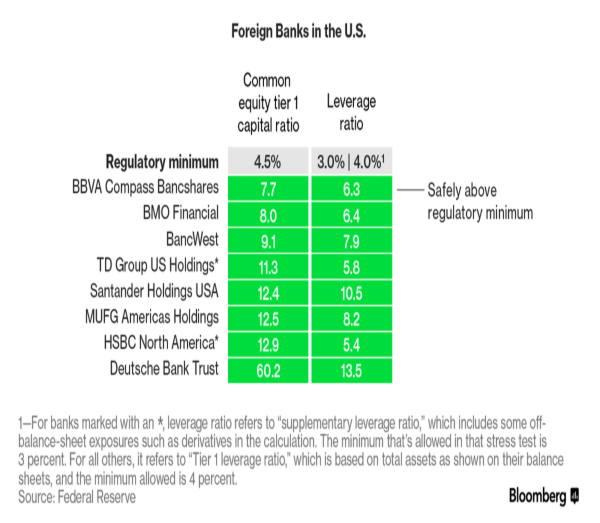

Per esempio Wells Fargo, che eroga prestiti soprattutto ad aziende e al settore immobiliare commerciale, prevede una perdita inferiore di quasi $20 miliardi rispetto a quella attesa dalla Fed, pari a $50,4 miliardi. Di seguito, la tabella riassuntiva delle banche che sono straniere e operano negli Usa, e che fanno parte delle 34 esaminate dalla Fed.

Non solo stress test: trepidazione per altri esiti in arrivo

A questo punto, l’attesa è per altri risultati che la Federal Reserve renderà noti la prossima settimana, relativi all’esame Comprehensive Capital Analysis & Reviews (CCAR). Si tratta di risultati attentamente monitorati dagli azionisti delle banche, in quanto stabiliscono se gli istituti possano aumentare dividendi o procedere a buy back azionari.

Fino alla giornata di ieri, gli analisti prevedono che le banche riusciranno a garantire ritorni agli azionisti per un valore superiore a $120 miliardi nel corso dei prossimi quattro trimestri, pari all’85% dei loro profitti. Ora che dispongono dei risultati degli esami degli stress – inaugurati con la legge Dodd-Frank a seguito della crisi finanziaria – le interessate potrebbero anche decidere di rivedere i propri piani di capitale, prima della pubblicazione del CCAR.