Bce: cinque anni di tassi negativi, conto salato per le banche. E con Fed si teme Giapponesizzazione Treasuries

Tassi negativi in Europa, tassi destinati a scendere sempre di più negli Usa, tanto che qualcuno non esclude una Japanisation dei Treasuries. In Eurozona si cerca di comprendere quali siano stati gli effetti della politica dei tassi sotto lo zero (i tassi sui depositi viaggiano ora al -0,40%), in vista del quinto anniversario del loro lancio da parte della Bce di Mario Draghi, che cadrà domani.

Le banche dell’area euro non hanno grandi motivi per festeggiare o anche solo ringraziare, tutt’altro. Soltanto nel 2018, gli istituti hanno pagato un ammontare record di 7,5 miliardi di euro di interessi per i depositi che hanno deciso di parcheggiare presso la Bce: praticamente, 21 milioni di euro al giorno.

Questi oneri hanno avuto un impatto considerevole sulla redditività delle banche, pari a un calo degli utili del 4% nel corso del 2018.

Considerando poi i cinque anni da quando i tassi negativi sono stati introdotti, ovvero dall’11 giugno del 2014, emerge che gli istituti hanno praticamente trasferito alla Bce un fatturato di 21,4 miliardi di euro.

Quel giorno del 2014, la Banca centrale europea introdusse per la prima volta i tassi negativi, abbassando il tasso sui depositi al -0,1%. Il tasso venne succesisvamente ridotto al -0,4%.

Tassi negativi, costi soprattutto per banche tedesche

L’intento era ovvio: scoraggiare le banche dell’Eurozona dal parcheggiare presso la Bce i loro depositi, convincendole piuttosto a usare le somme per effettuare investimenti o erogare prestiti.

I dati sui costi che il sistema bancario ha dovuto sostenere sono stati comunicati oggi dalla piattaforma Deposit Solutions e riportati da un articolo della Cnbc.

Le banche tedesche sono quelle che hanno pagato di più (il 33%) degli oneri complessivi applicati dal 2016 al 2018; seconde le francesi (che hanno inciso per il 24%) e terze le olandesi (13%). Le banche tedesche sono state anche quelle che hanno sofferto la maggiore erosione in termini di redditività, perdendo il 9% dei profitti. E i costi stanno salendo ancora tanto che, stando a quanto emerge dall’analisi di Deposit Solutions, gli interessi pagati dagli istituti teutonici sono quasi raddoppiati nel corso degli ultimi tre anni.

I dati vengono snocciolati in un momento in cui diverse banche centrali – inclusa la Bce – si apprestano a tagliare di nuovo i tassi, per ovviare ai danni sofferti dall’economia globali e inferti dalla guerra commerciale.

Così, in una nota, DWS commenta l’impatto dei tassi negativi:

“L’11 giugno 2014, la Banca Centrale Europea (BCE) ha introdotto un tasso di interesse negativo sui depositi presso la Banca Centrale. Da allora, le banche commerciali europee hanno dovuto pagare per depositare denaro presso la BCE, piuttosto che ricevere interessi sui propri saldi netti. A distanza di cinque anni, cosa abbiamo imparato sugli effetti di tali politiche di tassi d’interesse negativi (NIRP)”?

“Ebbene – si legge nella nota – non sono affatto una panacea. Le banche commerciali sono state restie a trasferire sui propri clienti questi costi. La maggior parte del settore privato, compresi praticamente tutti i conti di risparmio individuali, non è stata addebitata. Il motivo è semplice. Riducendo troppo i tassi d’interesse, le famiglie potrebbero ritirare i loro depositi bancari e tenere il denaro in contanti. Dati empirici dicono che questo potrebbe accadere, così come, le lunghe liste d’attesa di clienti per l’affitto delle cassette di sicurezza. Ovviamente, custodire contante ha dei costi. Quindi, se i risparmi delle famiglie sono stati ampiamente protetti, chi ha sostenuto il peso del cambio di politica? Ebbene, in alcuni paesi della zona euro, le banche hanno compensato aumentando i profitti su altri prodotti. Tuttavia, ciò è stato possibile solo laddove il settore bancario locale è altamente concentrato. In altri paesi, in particolare in Germania, i margini di interesse netti sono stati messi sotto pressione. Entrambi i comportamenti non sono particolarmente utili dal punto di vista della BCE. La pressione sulla redditività delle banche non è certo la soluzione più efficace per incoraggiare il credito bancario. Significa anche che le politiche NIRP hanno avuto un impatto differente nelle varie parti dell’Eurozona. Tutto ciò suggerisce che nella zona euro l’impatto delle politiche NIRP è stato nella migliore delle ipotesi marginalmente positivo”.

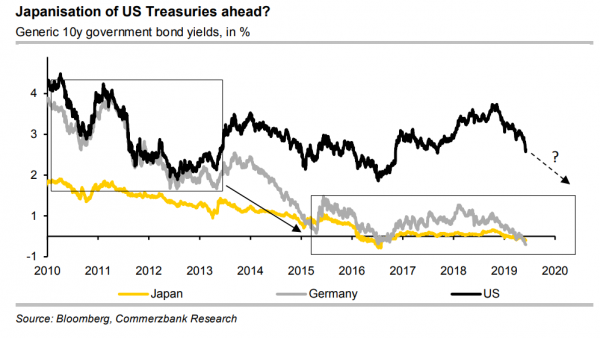

Il punto è che i tassi sono destinati a scendere di nuovo non solo in Eurozona, ma anche negli Stati Uniti e in Giappone.

Negli Usa, diversi sono gli analisti che si stanno così affrettando ad abbassare le previsioni di fine anno per i tassi decennali dei Treasuries.

La revisione più forte, probabilmente, è quella operata da Christoph Rieger, responsabile della divisione dei tassi presso Commerzbank. A suo avviso, i rendimenti decennali dei Treasuries scenderanno entro la fine dell’anno fino al minimo record dell’1,25%, rispetto al 2,064% attuale, che si aggira sui valori più bassi dal settembre del 2017. Da segnalare che gli stessi tassi testarono il minimo record su base intraday, pari all’1,35%, nel luglio del 2016, successivamente all’esito del referendum sulla Brexit, che spronò gli investitori a posizionarsi sugli asset considerati più sicuri.

“Il nostro outlook è che la Fed taglierà i tassi di 25 punti base tre volte entro il marzo del 2020. E’ praticamente lo scenario che il mercato sta prezzando. Tuttavia, una volta che la Fed inizierà a tagliare, i mercati non si fermeranno (e continuando a scontare scenari ancora più accomodanti) – così ha spiegato lo strategist di Commerzbank – A seguito dei commenti che sono stati rilasciati dalla Fed, lo scenario è di tagli preventivi più aggressivi (di quanto atteso), che porteranno i rendimenti dei Treasuries a scivolare ai minimi record”.