Bce, Fed e BoJ: danni commerciali porteranno banche centrali a lanciare guerra valutaria?

Bce, Bank of Japan e Federal Reserve destinate a combattersi in una guerra valutaria senza esclusione di colpi? Vista la guerra commerciale in corso, il ricorso all’arma delle svalutazioni competitive non è affatto escluso. D’altronde, la guerra dei dazi sta dando non pochi problemi alle aziende di tutto il mondo che, in primis, spaventate dalla prospettiva di sostenere costi più alti e di fare meno fatturato a causa delle tariffe, stanno posticipando e/o interrompendo i rispettivi piani di investimento.

Si investe di meno, si cresce di meno, si taglia più personale, si consuma di meno.

E’ tutto spiegato in una frase: “Vi do’ cinque ragioni perché la Bce potrebbe decidere di tagliare i tassi. Il tasso di cambio”. Così, ripetendo cinque volte la frase ‘tasso di cambio’, una fonte vicina alla Bce conferma a Reuters la decisione della banca centrale guidata da Mario Draghi di aprire alla prospettiva di un taglio dei tassi dell’Eurozona.

Che Francoforte stesse valutando questa opzione era emerso già la scorsa settimana, quando era stato lo stesso Draghi a comunicare che, in seno al Consiglio direttivo, si era iniziato a parlare dell’eventualità di sforbiciare il costo del denaro e, anche, di risfoderare magari dall’arsenale quel QE che è andato in pensione alla fine di dicembre. Un taglio dei tassi farebbe scendere (o dovrebbe far scendere) il rapporto di cambio dell’euro con altre valute e, in teoria, rendere più convenienti le esportazioni che partono dall’Eurozona.

La Bce non è sicuramente una mosca bianca. Tutt’altro. Diverse sono le banche centrali che stanno monitorando la crescita delle loro rispettive economie, e che non sono affatto soddisfatte di ciò che vedono.

La Reserve Bank of Australia ha già per esempio riportato i tassi di interesse al minimo record, in quello che è stato il primo taglio dal 2016. E la recente pubblicazione del deludente rapporto occupazionale Usa non ha fatto altro che rinfocolare le scommesse su un taglio dei tassi a luglio, seguito da un altro taglio nella riunione del Fomc – il braccio di politica monetaria della Fed – a settembre o a ottobre, e da un terzo all’inizio del 2020.

C’è poi la Bank of Japan che, secondo gli economisti di JP Morgan, dovrebbe tagliare anch’essa i tassi di interesse a breve termine, portandoli dall’attuale -0,1% al -0,3% , nella riunione di settembre.

Questo, dopo che il dato sul Pil del Giappone pur rivisto al rialzo ha messo in evidenza come l’inflazione sia cresciuta di appena +0,1%. Un vero e proprio fallimento, se si considera che il target di inflazione della Bank of Japan è pari al 2% circa.

Il via ai tagli dei tassi innescherà però anche una guerra valutaria, volta a impedire che la guerra commerciale faccia troppi danni? Il mondo intero decderà di svalutare le rispettive monete, nel tentativo disperato di risollevare le proprie esportazioni? Fino a che punto? C’è da dire che, al momento, gli investitori non sembrano proprio scommettere su una flessione considerevole dell’euro visto che, a dispetto delle parole di Mario Draghi, la moneta unica non solo non è scesa la scorsa settimana, ma è balzata al massimo degli ultimi due mesi e mezzo, nei confronti del dollaro, fino a $1,1347.

Oggi l’euro ritraccia, oscillando attorno a quota $1,13. D’altronde, le due fonti interpellate da Reuters hanno riportato che la Bce sarebbe pronta a tagliare di nuovo i tassi, nel caso in cui l’economia dell’Eurozona dovesse tornare in fase di stagnazione, dopo essere cresciuta dello 0,4% nel primo trimestre dell’anno.

“Se l’inflazione e la crescita dovessero rallentare il passo – ha detto una delle fonti – allora un taglio dei tassi sarebbe giustificato”. L’intento sarebbe proprio quello di cercare di affossare le quotazioni dell’euro, in modo tale da rendere la valuta e il valore delle merci dell’Eurozona, più convenienti.

Carsten Brzevski, responsabile economista di ING in Germania, fa notare che “con una incertezza così elevata che deriva dalla guerra commerciale, il rallentamento della Cina e la Brexit, alla Bce ci vorrà davvero poco per decidere di iniettare nuovi stimoli all’economia”. Dunque, non mancherebbe neanche molto all’adozione di una politica monetaria ancora più accomodante rispetto a quella attuale, da parte della banca centrale europea.

Così intanto gli analisti di Intesa SanPaolo commentano il trend delle valute nella loro nota odierna “Forex Flash”, concentrandosi inizialmente sulla Federal Reserve.

“I commenti dei membri della Fed e l’employment report dimaggio, più debole delle attese, hanno rinforzato le aspettative di una svolta espansiva sui tassi nei prossimi mesi. L’elemento importante di questo employment report è la conferma di un trend di rallentamento della dinamica occupazionale che rafforza le preoccupazioni della Fed per la tenuta della ripresa in una fase di rischi verso il basso generati dalla politica commerciale e dai suoi riflessi sulla crescita. I dati del mercato del lavoro di maggio daranno un motivo in più al FOMC per considerare un taglio dei tassi come assicurazione contro i rischi di una possibile fine anticipata della ripresa. A nostro avviso, la riunione di giugno sarà usata dalla Fed come un veicolo per comunicare ufficialmente la fine della pausa e l’apertura di una fase di bias verso il basso per i tassi, e per dare indicazioni di uno spostamento di opinioni verso un taglio nell’estate, sempre condizionato all’evoluzione di dati e prospettive economiche. L’indice del dollaro ha registrato questo nuovo posizionamento delle aspettative, cedendo per tutta la mattinata di venerdì, poi recuperando parzialmente, evidentemente per aver sovrastimato la debolezza dell’employment report. Per tutta la settimana l’attenzione degli operatori rimarrà concentrata anche sulla trattativa tra US e Messico, che ha preso il sopravvento rispetto al momento di stallo tra US e Cina: sul primo fronte, è stata raggiunta un’intesa che ha evitato l’introduzione di dazi del 5% quest’oggi”.

Riguardo alla moneta unica, si legge nella nota di Intesa SanPaolo, “l’euro si è visibilmente rafforzato sul dollaro, fino a toccare 1,1340 venerdì, per poi aggiustarsi attorno a 1,1310, con un movimento che lo sta reindirizzando verso la media di lungo termine. Le escursioni giornaliere sono state per il secondo giorno di fila ampie rispetto alla norma. Sebbene solo giovedì la BCE avesse anch’essa diffuso il suo messaggio accomodante, è visibile l’impatto relativo delle dichiarazioni della Fed su EURUSD, che rimangono il catalizzatore dei movimenti del cross. Lo yen si è indebolito, cedendo lo 0,6% sul dollaro a 108,62 dopo l’uscita dell’employment report, vanificando il movimento della mattina (dove aveva toccato 107,90)”.

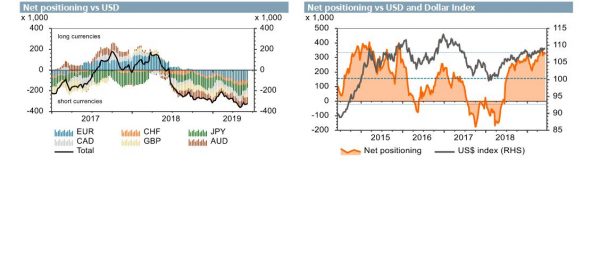

Il report di Intesa SanPaolo mette in rilievo anche un altro fenomeno che sta interessando il forex: quello che riguarda, in modo specifico, le “posizioni non-commerciali nette sulle principali divise”.

Di fatto, spiegano gli analisti, “la nuova svolta comunicativa della Fed sta iniziando a riflettersi sulle posizioni speculative, dove il lungo dollaro sembra indicare un (per ora ancora timido) inizio di rientro. Ciò riflette un calo del corto euro, ma soprattutto il netto ridimensionamento del corto yen. La sterlina ha registrando un forte incremento delle posizioni corte dopo le dimissioni di Theresa May, che hanno aumentato le probabilità di un’uscita senza accordo”.