Canale di Suez: l’impatto della crisi su catene di approvvigionamento e prezzi energia

Gli scontri in Medio Oriente continuano a preoccupare oltre che sul fronte umanitario anche su quello economico, con gli attacchi degli Houthi (appoggiati dall’Iran) contro i mercantili che transitano nel Mar rosso che riaccendono inevitabilmente le preoccupazioni sulla tenuta delle catene di approvvigionamento globale.

Teniamo infatti presente che tramite il canale di Suez transita circa il 30% del commercio globale (il 15% del traffico marittimo globale), ma nelle ultime settimane moltissime compagnie cargo, per evitare di essere attaccati o saccheggiati, hanno iniziato ad evitare il passaggio nel Mar Rosso (e quindi il Canale di Suez), circumnavigando così l’Africa per approdare nel Mediterraneo.

Tuttavia, questa rotta risulta essere molto più dispendiosa per le compagnie navali sia in termini di costi aggiuntivi per il carburante e l’equipaggio, ma anche in termini di tempo dato che costerà ritardi significativi per le spedizioni da e verso l’Europa.

In questo contesto, occhi puntati anche sui prezzi delle principali materie prime e in particolare sui beni energetici con i prezzi di gas e petrolio che continuano a mantenersi volatili.

Gas, prezzi tornano sui minimi di agosto 2023

Dopo la fiammata di venerdì scorso (+4%), il gas europeo (Ttf di Amsterdam) mostra oggi un calo di circa il 4% a quota 30,7 euro al megawattora, vicini ai livelli di prezzo più bassi dallo scorso agosto. Il ribasso di oggi arriva nonostante le tensioni nel Mar Rosso e nonostante vi siano delle preoccupazioni sul fronte dell’offerta.

Da questo punto di vista, gli ultimi dati sulle scorte di gas raccolti da Gas Infrastrutture Europa (GIE), mostrano come le scorte di gas in Europa siano scese al di sotto dell’80% e questo a causa del clima decisamente più freddo che nell’ultima settimana si è abbattuto sul Vecchio Continente e che richiede maggiori prelievi giornalieri di gas.

Ma non solo, il prezzi del gas sono diminuiti anche dopo la mossa del Qatar (uno dei maggiori esportatori di GNL al mondo) che, stando a quanto riportato da Bloomberg, avrebbe sospeso le spedizioni di gas attraverso il Mar Rosso, dopo gli attacchi aerei guidati dagli Stati Uniti contro gli obiettivi Houthi. Teniamo presente che il Qatar lo scorso anno ha rappresentato circa il 13% del consumo di gas annuo dell’Europa occidentale.

Ma nonostante le criticità che abbiamo visto, il livello di stoccaggio in Europa continuano a mostrare una certa resilienza, con le scorte che si mantengono al di sopra della media quinquennale del 68% in questo periodo dell’anno. In tal senso, le ultime stime di Bloomberg stimano che lo stoccaggio europeo concluderà questa stagione invernale con un livello di scorte pari a circa il 52%.

Su questo ha inciso la timida domanda di gas nell’ultimo anno, infatti, secondo l’analista di RBC Europe Adnan Dhanani “nel 2023 la domanda di gas in tutta l’Unione Europea è rimasta ben al di sotto livelli pre conflitto in Medio Oriente e per gran parte dell’anno lo è stato anche al di sotto dei livelli del 2022, che erano già depressi”.

Tuttavia, negli ultimi giorni è stata osservata maggiore volatilità sul mercato del gas naturale statunitense, a causa delle condizioni meteorologiche gelide in gran parte del Nord America che potrebbero portare all’interruzione delle infrastrutture di gas e che porteranno anche qui ad una maggiore domanda di gas per alimentare i riscaldamenti.

In questo contesto, diventa sempre più importante monitorare lo stato delle riserve negli impianti statunitensi di stoccaggio di gas, che nell’ultima settimana sono diminuite di 2 miliardi di metri cubi. In ogni caso, anche oltreoceano l’attuale livello di scorte rimangono ancora sopra la media degli ultimi cinque anni, trovandosi al momento al 69%.

Il clima gelido sta congelando i pozzi in tutto il paese e ciò sta impattando sulla produzione di gas naturale degli Stati Uniti che domenica è scesa ai minimi degli ultimi 11 mesi.

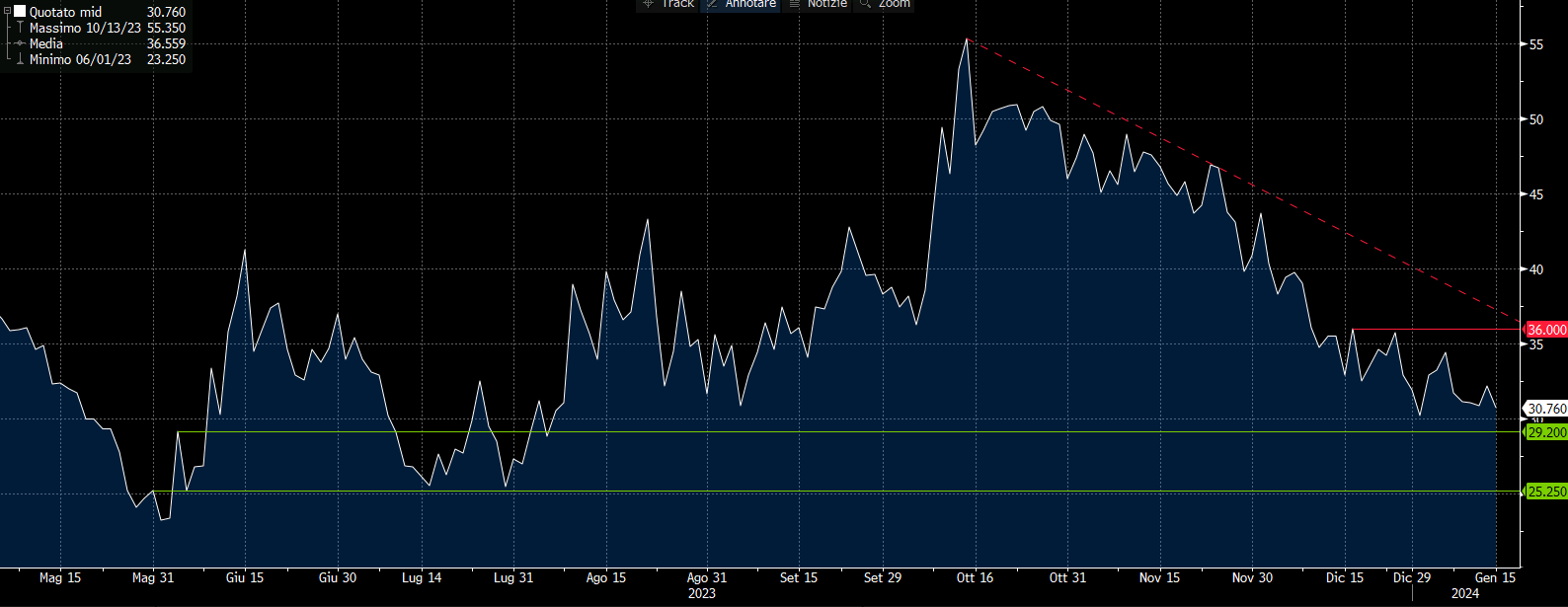

Dal punto di vista grafico, nonostante la volatilità della seduta odierna, continua la tendenza ribassista del gas, con il TTF che dai massimi di periodo di ottobre 2023 mostra già un calo del 44%, con le quotazioni che nel giro di pochi mesi sono passate da 55 agli attuali 30 euro al megawattora.

In caso di proseguimento della debolezza sarà da monitorare la tenuta dell‘area supportiva poco sopra a 29 euro al megawattora e poi ancora del supporto a 25 euro. Al contrario, l’area di resistenza principale di breve periodo si trova a quota 36 euro al megawattora.

Petrolio, prevale ancora la volatilità

Da monitorare anche i prezzi del petrolio, con il Brent che nella seduta di venerdì è arrivato a guadagnare anche il 4%, per poi sgonfiarsi leggermente e trovarsi ora a quota 77 dollari al barile.

Nelle ultime ore, circa una ventina di navi per il trasporto di greggio e carburanti si sono fermate in prossimità del Mar Rosso o sono tornati indietro per evitare il transito ritenuto sempre più rischioso, dopo la recente risposta militare di Stati Uniti e Regno Unito contro gli Houthi.

Nonostante stiano aumentando di ora in ora i rischi geopolitici, secondo gli analisti di ING non si sta ancora verificando una riduzione dell’offerta di petrolio, ma da questo punto di vista: “più dureranno le tensioni, tanto più il mercato dovrà scontare un maggior rischio di interruzioni dell’offerta”.

Prosegue la volatilità anche sul prezzo del petrolio, con il Brent che con la seduta in verde di venerdì, si è riportato nei presi della trendline ribassista costruita dai massimi di periodo di settembre 2023, livello da cui l’oro nero ha già perso il 19% circa. Le aree supportive più importanti per il Brent si trovano prima a quota 75 dollari e poi verso i 73 dollari.

La situazione rimane dunque volatile in particolare per i prezzi dei beni energetici, con i prezzi sia di gas che di petrolio che potrebbero mostrare ancora spike al rialzo.

Intanto, si promette una settimana volatile sui beni energetici anche a causa dell’inteso calendario economico. Mercoledì, la Cina pubblicherà i dati sulla produzione industriale per dicembre, che includeranno i dati sulla produzione di petrolio greggio e sull’attività delle raffinerie. Lo stesso giorno anche l’OPEC pubblicherà il suo ultimo rapporto mensile di mercato, che includerà le sue prospettive per il 2024 per il mercato petrolifero.

Ma non solo, giovedì l’Agenzia internazionale per l’energia (IEA) pubblicherà il suo ultimo rapporto sul mercato petrolifero, mentre la Cina pubblicherà la seconda serie di dati commerciali, che includeranno numeri più dettagliati sul commercio energetico.

L’importanza del canale di Suez

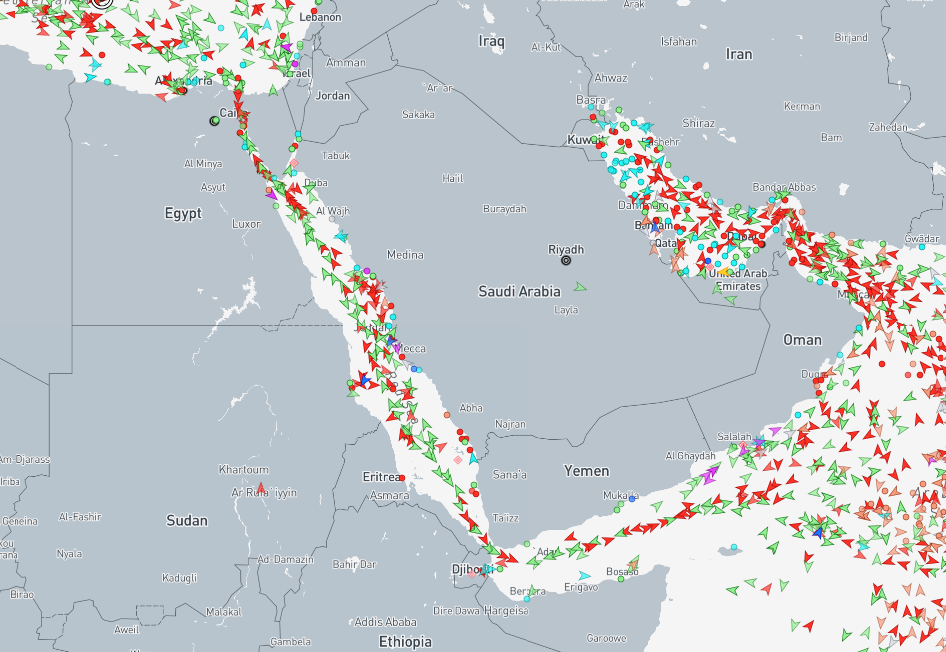

Non è certamente la prima volta che torniamo a sottolineare l’importanza del canale di Suez per l’intero commercio globale, una sorta di scorciatoia navigabile che collega il Mediterraneo al Mar Rosso, fornendo così un passaggio diretto ed efficiente tra l’Europa e l’Asia.

Il canale di Suez, come vediamo nell’immagine qui sotto, attraversa l’Egitto ed è una delle arterie commerciali più vitali del mondo dato che facilita il commercio globale.

Tuttavia, gli scontri in Medio Oriente con i ripetuti attacchi dei militanti Houthi nei confronti dei mercantili, come abbiamo visto stanno limitando il traffico nel Mar Rosso e secondo i dati raccolti dal capo dell’Autorità del Canale di Suez, nei primi 11 giorni del 2024 il traffico navale tramite Suez è crollato di circa il 30% rispetto allo stesso periodo di un anno fa.

In tal senso, il numero di navi che hanno attraversato il canale in queste prime due settimane del 2024 è sceso finora a 544, in forte calo rispetto alle 777 navi che sono transitate da Suez nello stesso periodo del 2023.

Come dicevamo le nevi mercantili hanno dunque abbandonato Suez in favore del transito per il Sud Africa, ma questo sta facendo aumentare i costi di spedizione, il che impatta sui prezzi della spedizione, oltre che sui costi di assicurazione del trasporto marittimo.

Secondo i dati di Freightos Terminal, le tariffe per la spedizione delle merci dall’Asia al Nord Europa sono aumentate del 173% rispetto a prima dell’inizio degli attacchi alle navi nel Mar Rosso, con le compagnie mercantili che hanno anche annunciato supplementi che vanno da 500 dollari fino a 2.700 dollari per container.

Situazione critica anche nel Canale di Panama, l’atra arteria principale dei traffici mondiali, con il numero di navi che qui è stato limitato a causa dei livelli estremamente bassi dell’acqua. Ecco che queste interruzioni sia nel Mar Rosso ma anche nel Canale di Panama, secondo gli analisti della Bank of America, rischiano di ritardare il calo dell’inflazione vanificando così gli sforzi delle Banche centrali.

L’impennata dei costi di spedizione e i potenziali intoppi nelle rotte commerciali globali stanno alimentando i timori di una ripresa dell’inflazione, proprio mentre le pressioni sui prezzi all’interno dell’economia iniziano finalmente ad attenuarsi, commentano gli analisti.