Banche Usa: utili II trimestre di JPMorgan, Citigroup, Wells Fargo. Quale l’effetto tassi Fed?

Occhio alle trimestrali delle banche Usa JPMorgan Chase, Wells Fargo e Citigroup, rese note nella giornata di oggi, venerdì 12 luglio 2024.

I conti dei tre colossi finanziari di Wall Street hanno inaugurato la nuova stagione degli utili made in Usa, che vedrà le società della corporate America quotate in Borsa pubblicare i conti relativi al secondo trimestre del 2024 e gli outlook sull’intero anno.

Per quanto riguarda il calendario degli utili che saranno diffusi dalle altre banche americane, lunedì prossimo 15 luglio sarà il turno di Goldman Sachs, mentre Morgan Stanley e Bank of America annunceranno i loro numeri martedì prossimo, 16 luglio.

La prima trimestrale annunciata oggi è firmata JPMorgan, il colosso gestito dal ceo Jamie Dimon, seguita dai bilanci di Wells Fargo e di Citigroup.

JPMorgan: fatturato sostenuto da investment banking

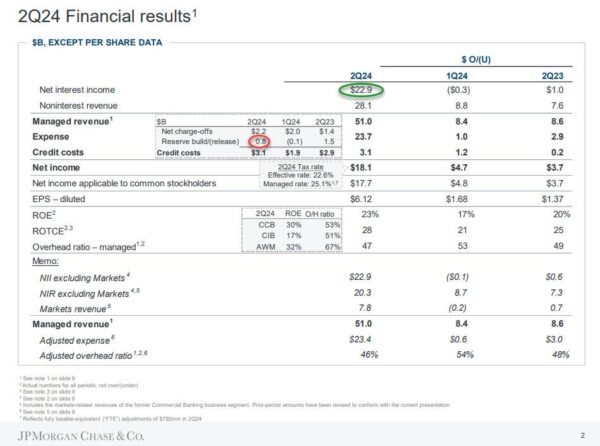

JPMorgan ha annunciato di avere concluso il secondo trimestre del 2024 con un utile per azione su base adjusted di $4,40, e un fatturato di $50,99 miliardi, meglio dei $49,87 miliardi attesi dal consensus degli analisti.

L’utile netto dei tre mesi terminati il 30 giugno è aumentato a $18,15 miliardi, o a $6,12 per azione, in rialzo del 25% rispetto ai $14,47 miliardi, o $4,75 per azione, dello stesso periodo del 2023.

Escluse le voci di bilancio straordinarie, l’eps è stato per l’appunto di $4,40. Escluse le voci legate alla partecipazione della banca in Visa, l’eps è stato di $4,26 per azione.

Così il ceo di JPMorgan Jamie Dimon, stando a quanto emerge dal comunicato stampa con cui il colosso ha annunciato i conti:

“Nel corso di questo trimestre,le commissioni di investment banking sono salite del 50%, sebbene rispetto a un livello base basso”, mentre “la nostra quota di mercato è migliorata attraverso i prodotti al 9,5% YTD”.

A salire, ha continuato il ceo, anche il fatturato della divisione dei mercati, in rialzo del 10%:

in particolare il fatturato legato al trading sull’azionario è balzato del 21% a $3 miliardi, meglio delle stime di $230 milioni, mentre il fatturato legato al trading del reddito fisso ha messo a segno una crescita del 5%, a $4,8 miliardi, in linea con le attese del consensus.

In evidenza soprattutto le commissioni, pari a ben $2,3 miliardi, che JPMorgan ha guadagnato attraverso la sua attività di investment banking. Il valore ha battuto l’outlook di StreetAccount di $300 milioni circa.

Il colosso è stato costretto tuttavia ad accantonare riserve per $3,05 miliardi, al di sopra degli accantonamenti previsti dagli esperti, pari a $2,78 miliardi.

Il ceo Dimon, nel commentare la trimestrale, ha messo in evidenza che la banca ha aperto più di 450.000 nuovi conti correnti, nel trimestre, “riportando il 50esimo trimestre consecutivo di crescita netta di nuovi conti”.

Ancora: “gli asset di investimento dei clienti sono cresciuti del 14% a $1 trilione, e abbiamo assistito anche a un numero record degli investitori che si sono rivolti a noi per la prima volta. In più, i prestiti con carte sono saliti del 12% sulla scia di una continua solida acquisizione di clienti pari a 2,4 milioni”.

Infine, “nell’AWM, le commissioni di asset management sono aumentate del 13%, e abbiamo assistito a flussi netti in entrata degli asset dei clienti di $79 miliardi. I margini al lordo delle tasse sono rimasti forti al 32%”.

L’AD di JPMorggan si è mostrato tuttavia cauto, guardando alle condizioni generali dell’economia globale:

“La situazione geopolitica rimane complessa e potenzialmente la più pericolosa dalla Seconda Guerra Mondiale, sebbene il risultato e l’effetto sull’economia globale rimangano sconosciuti. Ci sono progressi nel far scendere l’inflazione, ma ci sono ancora diverse forze inflazionistiche di fronte a noi: grandi deficit fiscali, il bisogno di infrastrutture, la ristrutturazione del commercio e la rimilitarizzazione del mondo”.

Il titolo JPM è sotto pressione a Wall Street.

Nessun taglio tassi Fed, JPMorgan rivede al rialzo outlook NII

Va riconosciuto al gigante americano che, in un contesto in cui la Fed di Jerome Powell non si è mossa ancora sui tassi di interesse Usa – che rimangono inchiodati al record degli ultimi 23 anni, ovvero al range compreso tra il 5,25% e il 5,5% – la minaccia di un impatto dei tagli dei tassi sul margine netto di interesse NII non si è ancora concretizzata, almeno nel caso di JPMorgan.

La banca ha di conseguenza annunciato oggi di aver rivisto al rialzo l’outlook sull’NII relativo all’intero anno di $1 miliardo, a $91 miliardi – a seconda delle condizioni di mercato – rispetto ai $90 miliardi stimati ad aprile.

La banca ha di conseguenza annunciato oggi di aver rivisto al rialzo l’outlook sull’NII relativo all’intero anno di $1 miliardo, a $91 miliardi – a seconda delle condizioni di mercato – rispetto ai $90 miliardi stimati ad aprile.

Escluso l’impatto dei mercati, JPMorgan prevede sempre un margine netto di interesse di $91 miliardi, rispetto agli $89 miliardi circa attesi in precedenza.

L’NII si è confermato solido anche nel corso del secondo trimestre del 2024, salendo su base annua del 4% a $22,9 miliardi.

Occhio però al fatturato non legato ai tassi di interesse, balzato del 37% a $28,1 miliardi.

I prestiti di JPMorgan sono saliti – inclusi quelli di First Republic – del 6% su base annua, mentre i depositi sono scesi dell’1%. Occhio alla tabella pubblicata dal sito Zerohedge.

Infine, va detto che dal discorso di Dimon – che si è messo in evidenza anche con il recente worst case scenario presentato sui tassi della Fed – non è emersa solo cautela.

A dispetto del difficile contesto geopolitico ed economico mondiale l’AD ha rimarcato la solidità della banca:

“Disponiamo ora di un CET1 capital ratio pari al 15,3%, che ci consente di dotarci di un capitale in eccesso anche a seguito dell’incertezza creata dalla fase finale di Basilea III. Lo scorso mese – ha ricordato Dimon – abbiamo annunciato che il cda intende aumentare il nostro dividendo ordinario per la seconda volta quest’anno, e dunque di aumentare in modo cumulativo i dividendi del 19% rispetto al quarto trimestre del 2023″.

“Questo aumento – ha sottolineato il ceo – è sostenuto dalla nostra solida performance finanziaria e rappresenta un livello sostenibile di dividendi. Le nostre priorità rimangono le stesse. Continuiamo a investire in modo significativo nei nostri business per una redditività e una crescita di lungo periodo. Confermiamo un bilancio solido e ci teniamo pronti a un’ampia gamma di contesti potenziali”.

Banche Usa, utili Wells Fargo: NII giù del 9%. I numeri di Citi, bene il titolo

Ha diffuso i conti anche Wells Fargo, annunciando di aver concluso il secondo trimestre dell’anno con un calo dell’NII, margine netto di interesse di $11,92 miliardi, pari a -9% su base annua, al di sotto dei $12,12 miliardi stimati dagli analisti, stando alle attese di FactSet.

La banca ha motivato il trend dell’NII con l’impatto dei tassi di interesse più alti sui costi della raccolta.

Negativa a Wall Street la reazione del titolo.

Il ceo di Wells Fargo Charlie Scharf ha commentato i risultati sottolineando che la banca ha continuato ad assistere “alla crescita del fatturato legato alle commissioni“, fattore che “ha compensato il calo atteso del margine netto di interesse”.

Inoltre, “gli investimenti che continuiamo a effettuare ci hanno permesso di beneficiare dell’attività di mercato nel corso del trimestre, attraverso una performance solida delle attività di investment advisory, trading, e con le commissioni di investment banking”.

L’utile per azione di Wells Fargo si è attestato a $1,33, meglio degli $1,29 attesi, mentre il fatturato è stato pari a $20,69 miliardi, oltre i $20,29 miliardi stimati.

In discesa però l’utile netto complessivo, che si è attestato a $4,91 miliardi nel secondo trimestre del 2024, rispetto ai $4,94 miliardi dello stesso trimestre dello scorso anno.

Wells Fargo ha accantonato inoltre $1,24 miliardi per far fronte a perdite future sui crediti.

La banca ha riacquistato nel primo semestre del 2024 azioni ordinarie per un valore superiore ai $12 miliardi, affermando di prevedere un aumento dei dividendi del terzo trimestre pari a +14%.

Da segnalare che le azioni Wells Fargo sono in crescita di oltre +22% YTD, meglio del trend dell’indice S&P 500.

A Wall Street il titolo segna tuttavia un calo del 5% dopo la pubblicazione dei conti.

Ha pubblicato la trimestrale oggi anche il colosso bancario americano Citigroup.

L’utile netto della Big Bank Usa è salito a $3,2 miliardi, o $1,52 per azione, rispetto ai $2,9 miliardi, o $1,33 per azione, del secondo trimestre del 2023.

In rialzo le azioni Citigroup dopo la diffusione dei conti, che hanno battuto le stime sia con gli utili che con il fatturato.

Il fatturato della banca è cresciuto infatti del 3,6% a $20,14 miliardi, oltre i $20,07 miliardi attesi dal consensus degli analisti intervistati da FactSet.

Occhio alle perdite nette sui crediti, ammontate a $2,28 miliardi, in crescita del 51,8% su base annua, ma in calo dello 0.9% rispetto al primo trimestre del 2024.

Molto bene per Citigroup il fatturato della divisione di trading sull’azionario, balzato del 37% nel secondo trimestre su base annua a $1,522 miliardi.

Ancora meglio ha fatto il giro d’affari del business di investment banking, balzato del 60% a $853 milioni.

Banche Usa: luci e ombre dopo stress test Fed. Focus buyback-dividendi

Una buona notizia che interessa l’intero sistema bancario degli Stati Uniti è stata annunciata pochi giorni fa, con la pubblicazione dei risultati degli stress test lanciati dalla Federal Reserve, banca centrale americana.

Dagli stress test è emerso infatti che le condizioni in cui versano le banche americane più importanti sono rimaste stabili: detto questo, le sfide non mancano visto che, rispetto allo scorso anno, è aumentato il rischio che gli istituti di credito si ritrovino a fare i conti con condizioni più sfidanti.

Motivo: la presenza nei loro bilanci di asset più rischiosi e la prospettiva di spese più alte.

Come ha fatto notare un articolo di Investopedia, alcune grandi banche Usa dovranno fare i conti anche con nuove richieste minime di capitali (il Common Equity Tier 1, CET1 minimo che devono presentare):

si stima che sarà Goldman Sachs la banca più colpita, a fronte di una richiesta minima di quasi il 14%.

Sebbene questi parametri siano imposti per blindare la solidità delle banche, l’accantonare maggiori riserve per soddisfare le richieste di capitali potrebbe portare ovviamente alcuni istituti a erogare meno prestiti alle famiglie o alle piccole imprese oppure a fare credito imponendo tassi di interesse più alti, a danno dei fondamentali dell’economia degli States.

A livello di impatto sulle azioni, da un’analisi di Bank of America è già emerso che questa situazione potrebbe essere particolarmente “negativa nel breve termine” per Goldman Sachs, mentre i titoli delle rivali come Wells Fargo e Citi potrebbero assistere a una performance migliore.

Detto questo, come riporta un articolo di Fortune, sebbene sia stata la più duramente colpita dagli stress test sulle banche lanciati dalla Fed, Goldman Sachs gode ancora del rating “buy” degli analisti di BofA.

Occhio anche a quanto emergerà dalle trimestrali in relazione alle operazioni di buyback che le banche Usa avranno intenzione di lanciare o di portare avanti.

Secondo gli analisti di Jefferies, i piani di buyback potrebbero rallentare proprio a causa dei risultati emersi in alcuni casi dagli stress test.

Va ricordato che Morgan Stanley ha confermato di aver autorizzato un piano di buyback da $20 miliardi all’inizio del terzo trimestre di quest’anno, mentre Goldman Sachs deve ancora riacquistare azioni per un ammontare rimanente di $23 miliardi del piano di buyback complessivo autorizzato nel febbraio del 2023:

in questo caso Jefferies stima che Goldman lancerà riacquisti per un ammontare di appena $250 milioni nel corso del terzo trimestre, in calo dell’83% rispetto al ritmo che il gigante aveva stabilito nei buyback dei due trimestri precedenti.

Per Citi, gli analisti di Bank of America stimano buyback trimestrali di $1 miliardo nel secondo semestre del 2024.

Per quanto riguarda l’impatto della politica monetaria della Fed, per ora per le banche Usa le cose stanno andando più che bene, dal momento che quell’assist dei tassi più alti sulla redditività degli istituti di credito persiste.

Diversamente dalla Bce, la Fed non ha ancora tagliato i tassi.

Detto questo, proprio ieri è arrivato il dato relativo all’inflazione degli Stati Uniti, che ha rafforzato le scommesse su un taglio dei tassi da parte della banca centrale Usa nella riunione di settembre, notizia che avrà fatto la gioia delle colombe e dei consumatori Usa alle prese con le rate elevate sui mutui, ma sicuramente non delle banche.

Proprio per questo, gGli analisti di Bank of America Securities, in attesa delle trimestrali di questa stagione degli utili, hanno già avvertito che gli investitori si focalizzeranno proprio sulla performance dei margini netti di interesse, che potrebbero ormai aver testato il picco, anche per altri ostacoli, tra cui la debolezza del ritmo di crescita dei prestiti e l’aumento dei tassi sui conti correnti che le banche Usa sono determinate a portare avanti, per conquistare nuovi clienti.