BlackRock: alert su ETP che shortano volatilità dopo crollo XIV ETN -90%. JP Morgan teme smobilizzi fondi per $100 miliardi

A freddare gli investitori non è stato nelle ultime ore soltanto il recente rialzo dei tassi sui bond. C’è un altro elemento che sta mandando nel panico i trader e che ha attirato subito l’attenzione di BlackRock, il gestore di asset numero uno al mondo: è il trend della volatilità, e non solo a Wall Street. Ed è di conseguenza anche il trend del suo “opposto”, l’indice XIV – noto come Short VIX ETF, ovvero l’ETF che shorta il VIX – che, dopo essere salito in modo sostenuto negli ultimi mesi (quelli in cui si continuava a parlare di una volatilità praticamente latitante, se non assente), è crollato nelle contrattazioni dell’afterhours di ben -90%.

Ora l’attenzione è rivolta a tutte quelle banche e società finanziarie che forniscono ETN legati all’XIV, ma soprattutto a Credit Suisse, che ha creato l’ETN sull’XIV.

Il nome completo dell’ETN è VelocityShares Daily Inverse VIX Short Term exchange-traded note (XIV).

Poco fa Reuters ha comunicato che le contrattazioni dell’ETN di Credit Suisse sono state sospese in attesa di nota. Sotto pressione le quotazioni della banca, che perdono più del 4%, a 17,08 franchi svizzeri.

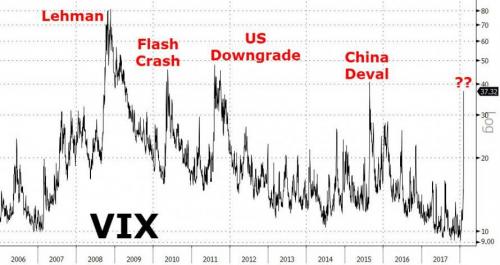

L’ETN XIV fa parte di tutti quegli strumenti finanziari che sono stati creati per scommettere contro le forti oscillazioni che prendono di mira i mercati azionari: in termini operativi, dunque, per shortare il VIX, l’indice della paura che monitora la volatilità dell’indice S&P 500.

Nelle ultime sessioni la volatilità è tornata protagonista, balzano di ben +300% nell’arco dell’ultimo mese.

Solo ieri, il VIX ha segnato un rally record pari a +124,2%, volando fino a 38,8 punti, il massimo dalla metà del 2015. Altri parametri che misurano la volatilità hanno segnato anch’essi corposi rialzi: il VXX è avanzato del 60,6%, il TVIX ha fatto +67,6%, l’UVXY +80,8%.

Il balzo della volatilità ha scioccato i mercati, in particolare quei trader che avevano continuato a scommettere sul fatto che la volatilità sarebbe rimasta bassa.

Trader che sono stati quelli che hanno sofferto le perdite più forti: a crollare, oltre al VelocityShares Daily Inverse VIX Short-Term ETN è stato anche l’ETF ProShares Short VIX Short-Term, che è capitolato dell’80% circa.

Tutto ciò ha scatenato timori sulla possibile decisione delle società emittenti di liquidare tali prodotti finanziari: di conseguenza i trader si sono affrettati a uscire dal mercato, spostando grandi somme.

Decisamente alti i volumi di scambio; l’iPath S&P 500 VIX Short Term Futures ETN (VXX) ha assistito per esempio a un balzo dei volumi – su base giornaliera – a 198 milioni di pezzi, rispetto alla media di 24 milioni; il leveraged ProShares Ultra VIX Short-Term Futures (UVXY) ha visto salire gli scambi fino a 150 milioni, rispetto alla media giornaliera di 19 milioni, mentre i volumi del VelocityShares Daily 2x VIX Short Term ETN sono balzati a 122 milioni, rispetto a una media di 12 milioni.

BlackRock ha così lanciato l’allarme sugli ETP che shortano la volatilità, confermando la sua view, secondo cui gli ETP “leverage”, che scommettono sui parametri inversi, e che tendono a raddoppiare se non a triplicare i ritorni dei mercati, “non sono ETF, e non riportano trend simili a quelli degli ETF in situazioni di stress. Ed è per questo – ha continuato – che iShares non offre tali prodotti”. (iShares è il nome che rappresenta gli ETF di BlackRock).

Il colosso ha lanciato anche un appello alle autorità di regolamentazione, chiedendo che venga creato un sistema di classificazione che tenda a distinguere gli ETP inversi dagli ETF, e che soprattutto ricordi i rischi associati ai prodotti ETP.

Di fatto, nella classificazione corrente, gli ETP sono definiti alla stregua di prodotti finanziari che includono sia gli ETN che gli ETF.

Il crollo degli ETP che shortano la volatilità ha avuto un effetto domino anche su Credit Suisse, che non solo ha creato l’ETN, ma che risulta anche molto esposta a questi prodotti. Il titolo del colosso svizzero ha perso -6% nelle contrattazioni dell’afterhours, spingendo l’istituto a chiarire la sua posizione:

“L’attività dell’ETN sul XIV riflette la volatilità presente oggi sul mercato”, ma che in ogni caso “non c’è alcun impatto significativo su Credit Suisse”, ha detto la portavoce.

Un alert è arrivato anche da Marko Kolanovic, analista di JP Morgan che, in un’intervista rilasciata all’FT, ha affermato di temere flussi in uscita dai fondi che utilizzano la strategia di shortare la volatilità per un valore fino a $100 miliardi.

Kolanovic ha fatto riferimento ai fondi che scommettono sulla bassa volatilità, e anche a quelli che puntano su determinati target di volatilità, alle CTA, e ai fondi che adottano strategie di risk parity.

Detto questo, riferendosi al trend dell’azionario, l’analista di JP Morgan ha affermato che le attuali turbolenze presenti sui mercati potrebbero non durare, in quanto sia i fondi pensione che altri investitori che puntano sui fondamentali economici dovrebbero farsi avanti, se si considera la crescita attesa negli utili della Corporate America.

In secondo luogo, a suo avviso esiste “una forte possibilità che le autorità monetarie intervengano per calmare i mercati”.