Bitcoin, Conio: tra rally da halving e dietrofront è ‘destinato a crescere ancora tanto. Non solo Big Whale, parco investitori sempre più diffuso’

A cura di Christian Miccoli, Co-Founder & Co-CEO di Conio

Un primo trimestre 2021 partito all’insegna dello slancio per il bitcoin che nelle ultime settimane è arrivato a sfondare la soglia dei 60.000 dollari. Se la storia significa qualcosa, il rally – iniziato a circa 6 mesi dal terzo halving – è in realtà solo all’inizio. Al netto delle fluttuazioni fisiologiche che ci sono, e continueranno sempre ad esserci lungo il percorso, la crescita della criptovaluta potrebbe arrivare ad assestarsi a +1000% rispetto ai minimi di marzo 2020: assimilabile cioè ai rialzi osservati in occasione dei precedenti halving del 2012 e del 2016. Ma questa volta con mutate, e più solide, condizioni al contorno.

La più dirompente e mediatica è stata quella che ha visto Elon Musk, lo scorso inizio febbraio annunciare l’acquisto 1,5 miliardi di dollari in bitcoin seguita poi dall’istituzione del fondo in bitcoin del rapper Jay-z e Jack Dorsey e, ancora, a livello più istituzionale l’ingresso di Visa nel settore. Non esattamente una moda dell’ultimo minuto dato che il movimento di apertura all’offerta di bitcoin è in corso da mesi e sta coinvolgendo sempre di più il mondo delle istituzioni finanziarie tradizionali: Visa arriva infatti dopo Square, Fidelity, JP Morgan e Paypal Hype, Nexi e Banca Generali in Italia) e poco prima di Bank of New York Mellon, la più antica banca Usa.

La più dirompente e mediatica è stata quella che ha visto Elon Musk, lo scorso inizio febbraio annunciare l’acquisto 1,5 miliardi di dollari in bitcoin seguita poi dall’istituzione del fondo in bitcoin del rapper Jay-z e Jack Dorsey e, ancora, a livello più istituzionale l’ingresso di Visa nel settore. Non esattamente una moda dell’ultimo minuto dato che il movimento di apertura all’offerta di bitcoin è in corso da mesi e sta coinvolgendo sempre di più il mondo delle istituzioni finanziarie tradizionali: Visa arriva infatti dopo Square, Fidelity, JP Morgan e Paypal Hype, Nexi e Banca Generali in Italia) e poco prima di Bank of New York Mellon, la più antica banca Usa.

L’insieme di questi avvenimenti, oltre ad irrobustire significativamente la domanda, contribuisce a una graduale “normalizzazione” – non solo big whales in circolazione ma un parco investitori sempre più diffuso e con attitudine cassettista – così come costituisce una serie di passi avanti in termini di regolamentazione dell’asset class. Che continua a rimanere di nicchia ma che rappresenta uno dei trend di maggior rilievo in ambito finanziario.

Un passo indietro per capire: cosa è successo con gli halving precedenti?

Dicevamo: le condizioni al contorno del terzo halving inseriscono questo del 2020 in un contesto più solido e robusto rispetto ai precedenti.

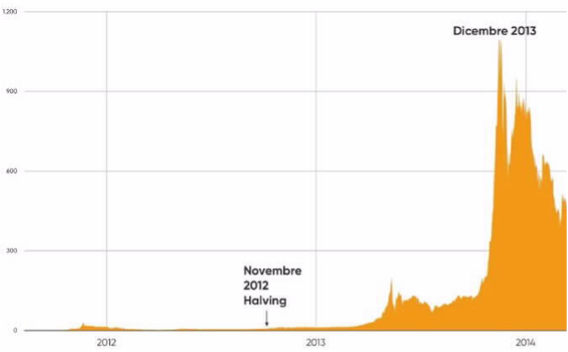

Se andiamo a vedere cosa è successo in occasione di quelli del 2012 e del 2016, potremo notare andamenti assolutamente assimilabili tra di loro e che, per questa ragione, possono darci una misura verosimile su quanto vedremo da qui a fine anno. Nel 2012 un bitcoin valeva circa 10 dollari: in seguito all’halving di quell’anno, il valore arriva a oltrepassare la quota di 1.000 dollari per poi assestarsi a 300 dollari alla fine del 2014.

Lo stesso accade con l’halving del 2016: dai 300 dollari del suo valore medio del periodo arriva a toccare i 20.000 dollari per poi assestarsi a circa 4000 dollari.

In entrambi i casi si è assistito a una medesima dinamica: in prossimità dell’halving gli investitori cominciano ad accumulare bitcoin e il prezzo comincia a crescere gradualmente. L’halving stesso contribuisce ad accelerare il tasso di crescita, essendosi dimezzata la produzione. A questo punto il bitcoin comincia a ‘fare notizia’ e a generare euforia, avvicinando neofiti e curiosi e facendo in questo modo schizzare il prezzo verso l’alto. Al presentarsi di un qualsiasi evento imprevisto si assiste poi a una interruzione del trend con relativo ‘panic selling’ e crollo del prezzo, che si è comunque sempre assestato su un livello significativamente superiore al minimo precedente: da 10 a 300 dollari dopo il primo halving (arrivando a punte di 1.000 nei 12 mesi) e da 300 a 4.000 (toccando nel corso dell’anno i 20.000) dopo il secondo halving.

Anche gli halving del 2012 e del 2016 erano stati accompagnati da una serie di fenomeni “rivoluzionari” nella storia della criptovaluta e cioè la nascita dei primi exchange per acquistare e vendere bitcoin nel 2012 e, nel 2016, l’avvio di massicci investimenti nel settore da parte del Venture Capital, con conseguente avvio di un ecosistema in grado di diffondere e “democratizzare” il bitcoin rispetto ad una iniziale platea molto ristretta.

Anche gli halving del 2012 e del 2016 erano stati accompagnati da una serie di fenomeni “rivoluzionari” nella storia della criptovaluta e cioè la nascita dei primi exchange per acquistare e vendere bitcoin nel 2012 e, nel 2016, l’avvio di massicci investimenti nel settore da parte del Venture Capital, con conseguente avvio di un ecosistema in grado di diffondere e “democratizzare” il bitcoin rispetto ad una iniziale platea molto ristretta.

Quindi?

Nel breve periodo continueremo ad assistere ad episodi di volatilità spinta, con grandi rincorse e altrettante correzioni: fenomeno assolutamente fisiologico dato che il valore di mercato del bitcoin dipende unicamente dall’equilibrio tra domanda e offerta e non è gestito da istituzioni centrali: questo comporta variazioni significative anche nel giro di poche ore.

Vale la pena specificare inoltre che la crescita della base monetaria del bitcoin – determinata in maniera millimetrica dall’algoritmo alla base e non modificabile – sarà dell’1-1,5% al massimo nel 2021, a fronte di una domanda sempre più consistente che ne aumenterà ulteriormente l’appetibilità. Nel frattempo le banche centrali continueranno a pompare liquidità nei sistemi per salvare l’economia: l’obiettivo è per ciascun Paese quello di far scendere il valore della rispettiva valuta del 2% l’anno. Una politica monetaria “algoritmica” che determina scarsità e che può essere attrattiva per le dinamiche che genera sui prezzi.

Una nuova asset class?

L’ingresso, negli ultimi tempi, di un numero sempre maggiore di istituzioni finanziarie sta, di fatto, trasformando la criptovaluta in una asset class caratterizzata da decorrelazione dagli altri mercati e di scarsity. La corsa a cui stiamo assistendo, grazie anche al lavoro di questi operatori istituzionali, che stanno rendendo disponibile l’acquisto di bitcoin ai loro clienti, è appena iniziata.

Aspettiamoci, all’interno di questa stessa corsa al rialzo, fasi di salita e discesa legate all’azione di singoli operatori o da fattori psicologici del momento ma poiché il bitcoin ha una offerta limitata (programmato per arrivare a 21 mln di pezzi in totale) e una produzione ormai praticamente ferma (siamo arrivati a quasi 19 milioni), è inevitabile che l’aumento della domanda ne farà crescere anche il valore.

Investire in questo asset una piccolissima percentuale del proprio portafoglio (1-2%) può portare – grazie a repentine crescite come quelle a cui stiamo assistendo – rendimenti in grado di fornire un significativo boost all’alpha complessivo di portafoglio.