Bce messa con spalle al muro da Fed: a Lagarde il compito di imbrigliare l’euro. Ma mancano i bazooka

Abbaierà, ma non morderà, sostengono gli analisti di Goldman Sachs. Parole e non fatti, scrive il Financial Times. Non c’è che dire: pochi vorrebbero trovarsi in queste ore nei panni di Christine Lagarde, numero uno della Bce, in vista della riunione del Consiglio direttivo dell’istituzione che si terrà domani, giovedì 10 settembre.

FRANKFURT AM MAIN, GERMANY – JANUARY 23: Christine Lagarde, President of the European Central Bank (ECB), speaks to the media following a meeting of the ECB’s Governing Council on January 23, 2020 in Frankfurt, Germany. Lagarde took the helm of the ECB on November 1 of last year, succeeding Mario Draghi. (Photo by Thomas Lohnes/Getty Images)[/caption]

FRANKFURT AM MAIN, GERMANY – JANUARY 23: Christine Lagarde, President of the European Central Bank (ECB), speaks to the media following a meeting of the ECB’s Governing Council on January 23, 2020 in Frankfurt, Germany. Lagarde took the helm of the ECB on November 1 of last year, succeeding Mario Draghi. (Photo by Thomas Lohnes/Getty Images)[/caption]

Nello stravolgere la politica monetaria della Federal Reserve, Jerome Powell, suo malgrado, ha messo davvero nei guai la banca centrale europea. Rispetto a Washington, Francoforte non ha più tanti margini per fare miracoli, ormai.

Tassi negativi, TLTRO, bazooka vari come il QE pandemico: cosa rimane nell’arsenale della Bce? Davvero poco. Il che fa capire come, molto probabilmente, l’annuncio della svolta storica della Fed, arrivato ad agosto in occasione del Simposio di Jackson Hole per bocca di Powell, sia stato un vero e proprio shock soprattutto per lei, Christine Lagarde.

Lo scorso 27 agosto il timoniere della banca centrale americana ha fatto ciò che alcuni analisti avevano detto che non avrebbe avuto il coraggio di fare: ha lanciato la strategia focalizzata sul target dell’inflazione media, la cosiddetta AIT (average inflation targeting). Strategia, giusto per intenderci, che secondo una delle simulazioni degli analisti di Bank of America, rischierebbe di bloccare la Fed per ben 42 anni.

Quale mossa più dovish di quella con cui si decide di abdicare al target di inflazione del 2%? (il target rimane del 2% ma è l’obiettivo che la Fed si prepone di raggiungere per la media del tasso di inflazione, non più per il tasso di inflazione puntuale, il che significa che la Fed chiuderà un occhio quando il tasso supererà questa soglia).

La reazione dei mercati all’annuncio di Powell è stata inizialmente confusa, ma alla fine è stata netta: l’effetto delle parole di Powell è stato quello di innescare una corsa agli acquisti sull’euro che, come ricorda l’FT, dalla soglia di $1,06 attorno a cui si aggirava durante i minimi di marzo, è rimbalzato nei confronti del dollaro fino a superare brevemente, la scorsa settimana, quota $1,20, nuovo record degli ultimi due anni (è vero che da allora è poi sceso, e ora oscilla anche al di sotto di $1,18).

Un vero problema per l’area euro e la Bce. Il motivo? Un euro più forte pesa sull’economia europea rendendo le sue esportazioni meno competitive. Non solo.

L’euro forte abbassa anche il prezzo delle importazioni, ovvero il prezzo dei beni importati dall’estero, in un momento in cui l’Europa, a causa della crisi del COVID, è tornata a sperimentare la deflazione per la prima volta in quattro anni. Della serie: altro che possibilità di raggiungere quel target di inflazione lievemente al di sotto della soglia del 2% il cui raggiungimento fa parte del mandato della Bce. Il dato sull’inflazione italiana conferma di per sé quella che per molti anni, anche ai tempi dell’ex presidente della Bce Mario Draghi, è stata definita la Mission Impossible dell’istituzione.

Proprio lo spettro Super euro torna così ad assediare i piani alti di Francoforte (dove ha sede la Bce). Tanto che, dopo un atteggiamento solo apparentemente imperturbabile – che però ha avuto come risultato quello di far salire immediatamente i rendimenti dei BTP e di altri titoli di Stato – sempre l’FT ha parlato del senso di smarrimento avvertito da vari esponenti del Consiglio direttivo della banca centrale di fronte all’apprezzamento della moneta unica. Nell’articolo del quotidiano britannico, pochi giorni fa, si leggeva che “gli esponenti top della Bce avevano avvertito che, se la moneta avesse continuato ad apprezzarsi, avrebbe pesato sulle esportazioni, affossando i prezzi e intensificando le pressioni sul lancio di nuovi stimoli”.

Diversi membri del Consiglio direttivo avevano manifestato le loro paure direttamente al Financial Times, preoccupati del fatto che un rialzo eccessivo dell’euro nei confronti del dollaro Usa e altre valute avrebbe rischiato di frenare la ripresa dell’economia dell’Eurozona”.

Dunque? Ora che il D-Day della Bce sta arrivando, quali sono le opzioni più probabili e soprattutto più efficaci da adottare per arginare la corsa dell’euro? In realtà, le previsioni dei vari economisti sono piuttosto deprimenti: c’è chi parla di una sorta di verbal intervention; e chi, come Goldman Sachs, che ricorre all’espressione colorita del can che abbaia non morde. “ECB Preview — More Bark than Bite”, ovvero “Preview Bce..più latrati che morsi”.

Il team degli analisti di Goldman sottolinea le tre importanti questioni da affrontare. Il rialzo della moneta unica dovrebbe essere però almeno citato, nel senso che è possibile che il “Consiglio direttivo segnali il recente apprezzamento dell’euro, rilevando che la volatilità della valuta richiede un monitoraggio”.

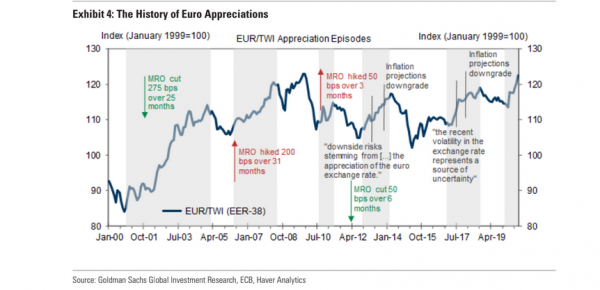

Ma niente fatti. A tal proposito, Goldman ha presentato anche una tabella che riassume le risposte che la Bce ha dato alla forza dell’euro. Risposte che sono state diverse nel corso del tempo.

Dalla tabella emerge che il Consiglio direttivo allentò la politica monetaria, tagliando i tassi, quando l’euro più forte coincise con una crescita debole (nei periodi 2000-2004 e 2012-14), ma alzò i tassi quando l’apprezzamento (della moneta) fu effetto del miglioramento dell’outlook (2006-2007 e 2010-11).

I funzionari della Bce non agirono invece nel 2017-18, mostrando piuttosto il loro disagio per la forza della valuta.

Tra le opzioni disponibili di una Bce che ha sostanzialmente le mani legate, in realtà c’è quella di sforbiciare ulteriormente le stime sull’inflazione dell’area euro. Ma – si legge nell’articolo dell’Ft – gli investitori avvertono che c’è poco che la presidente della Bce Christine Lagarde e i suoi colleghi possano davvero fare per condizionare il rapporto di cambio.

La forza dell’euro, dicono, deriva infatti soprattutto dal grande cambiamento apportato alla politica monetaria della Federal Reserve, così come dall’accordo raggiunto a luglio sul Recovery Fund da 750 miliardi di euro.

“Per la Bce, indebolire l’euro è un compito sempre più sisifeo“, ha commentato all’Ft Peter Kinsella, responsabile della divisione di strategia sul forex presso Union Bancaire Privéè – Un conto è parlare dell’euro, un altro è capire cosa davvero la Bce possa fare” per deprezzarlo. “La Bce fa fronte alla sfida enorme di contenere la forza dell’euro contro il dollaro, nel nuovo approccio adottato dalla Fed”, ha confermato Krishna Guha, responsabile strategia globale delle banche centrali presso Evercore ISI.

Un esponente della Bce ha chiaramente auspicato, invece, un atteggiamento più morbido da parte dell’istituto, nel proseguio della revisione di strategia di politica monetaria che sarà completata l’anno prossimo.

“La Bce deve stare attenta al rischio che la politica (monetaria) Usa finisca per colpire la ripresa dell’Eurozona”. E ancora: “Spero che il consiglio direttivo non sarà eccessivamente rigido nel decidere e rendere effettiva la revisione della strategia”.

A tal proposito, la Bce si dimostrerebbe sicuramente più flessibile e meno dogmatica – falchi tedeschi permettendo, visto che il numero uno della Bundesbank, Jens Weidmann, è tornato a lamentarsi – se risfoderasse un’idea di cui Bloomberg ha parlato ai tempi in cui presidente della Bce era ancora Mario Draghi: l’idea di adottare un approccio più simmetrico nei confronti del target di inflazione.

Ovvero, stabilire un target di inflazione che sia “non solo inferiore, ma vicino alla soglia del 2%”, come quello attuale, ma anche “superiore e vicino alla soglia del 2%”.

In questo modo, la Bce farebbe praticamente come la Fed, nel senso che accetterebbe anche un tasso di inflazione dell’Eurozona superiore al 2% (che per ora, vista la deflazione, sembra ancora di più un miraggio). Ai tempi di Draghi sembrava che l’approccio fosse allo studio dei banchieri.

Tuttavia, nel caso della Bce, modificare l’obiettivo di inflazione richiederebbe una revisione formale. E quindi una mossa del genere sarebbe possibile solo una volta ultimata la revisione della strategia della Bce su cui Lagarde & Co stanno lavorando. Dunque soltanto l’anno prossimo, stando alla tabella di marcia che per ora si conosce. Dando così all’euro un considerevole margine di tempo per continuare a correre, distruggendo l’export dell’area.